水井坊(600779.SH)曾高呼一个梦想:迈向高端,走向国际。多年来,水井坊的确一直走在“擦亮高端梦”的路上,只不过这段“造梦之旅”似乎越走越难。

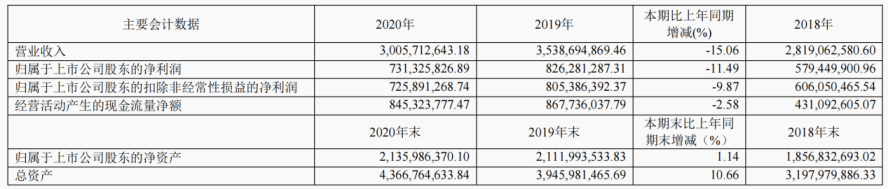

水井坊4月28日晚公布了2020年度业绩报告,全年营收30.1亿元,同比下降15.06%,归母净利润7.3亿元,同比减少11.49%。

水井坊主要财务指标 数据来源:2020年报

疫情之下为了“续航”高端之路,水井坊甚至“砍掉”了低端产品线,以提升高端产品比重。与2019年相比,水井坊2020年高档产品占总成本比例增加2%,可营收贡献却下降14.05%至29.3亿元。

在白酒行业总体呈增长趋势的大背景下,水井坊这份营收、净利双降的年度成绩单稍显“落寞”,4月29日还遭遇盘中跌停。国家统计局数据显示,2020年全年规模以上白酒企业累计完成销售收入5836.39亿元,同比增长4.61%,累计实现利润总额1585.41亿元,同比增长13.35%。

按照水井坊在年报中的说法,业绩下滑主要归结于两方面:一是受疫情影响,社交需求大幅减少,使得高度依赖于社交消费的白酒行业严重受挫;二是公司经营策略总体以消化库存为主,上半年市场销售受到较大影响。下半年水井坊收入与利润同比双位数增长,但就全年整体而言,公司业绩仍出现一定下滑。

水井坊披露2021年经营计划,公司力争实现主营业务收入增长43%左右,净利润增长35%左右。

高端产品比重增加、营收下降

相较于不尽如人意的年报数据,同日公布的一季报为水井坊扳回一城。今年一季度,水井坊营收同比增加70.17%至12.40亿元,净利润同比增长119.66%至4.19亿元。

上述数据无疑是体面的,只不过与同日发布一季报的ST舍得(600702.SH)相比,水井坊在营收、净利增速上落了下风。数据显示,舍得今年一季度实现营收10.28亿元,归母净利润3.02亿元,同比分别增长154.21%、1031.19%。

整体来看,营收、净利增长是白酒板块的主流趋势。疫情影响已逐渐消退,社交消费场景恢复加大了白酒的需求,白酒行业逐步回归常态,带动白酒企业的销量增长。

这点也直接反映在水井坊去年分季度财务数据上。第二季度,归母净利润约-0.9亿元,第三季度由负转正,净利润一跃增至4亿元,营收11.41亿元。其中,第四季度营收为10.6亿元,归母净利润2.3亿元,同比分别增长19.3%、22.7%。

水井坊分季度主要财务数据 数据来源:2020年年报

按产品档次区分,水井坊“高档”主要代表品牌为水井坊品牌系列,“中档”主要代表品牌为天号陈、系列酒,低档包含基酒销售。2020年,水井坊停掉了低端基酒的生产,提高了中高端产品的比重,其中高端产品占总成本比例提升最大,由2019年的91.7%提到93.74%。

在业内人士看来,白酒企业只发力高端是一招险棋。即使是五粮液这种主打高端的酒企,也没有完全放弃低端产品。

过去一年里,水井坊中高端产品的销售情况并不那么乐观。年报显示,水井坊高端酒产销率为96.06%,2020年实现收入29.3亿元,同比下降14.05%,毛利率为84.79%;中档酒实现收入0.8亿元,同比下降12.49%,毛利率为61.21%。

水井坊产品档次产量及销售情况 数据来源:2020年年报

反观“镇守”在业绩增长通道的舍得,其不同档次的产品是打配合战。2020年,中高档酒实现营收21.3亿元,同比降低3.31%,毛利率为86.29%,同比增加2.24个百分点。虽然疫情冲击下,舍得中高档产品销售额略有下降,但其低端酒表现出色,贡献了2.2亿元的营收,同比增长158.14%,毛利率为41.67,同比增长14.59个百分点。

舍得主营业务产品收入及成本情况 数据来源:2020年年报

可见,相较于只发力中高端、削掉低端系列的水井坊,“中低高档全面发展”的舍得抗风险能力更强。

随着疫情阴霾逐渐散开,水井坊中高档酒业务在去年第四季度迎来了同比增长。年报显示,高档酒第四季度实现营收10.3亿元,同比增长19%,中档酒营收为0.3亿元,同比增长32%。而在2021年一季度,高档酒营收为12.13亿元,同比增长68.9%,中档酒营收0.26亿元,同比增长151%。

当然,水井坊上述数据增长也得益于高端系产品的数次提价。据不完全统计,去年9月、12月以及今年一月,水井坊接连涨价好几次。其中,增幅较大的要属52度、38度水井坊典藏大师版,建议零售价分别上调至1199元、899元,每瓶上调幅度分别为160元、120元。提价,是白酒企业实现高端化的常用手段。

目前业内人士普遍认同的是,酒行业“强者恒强、弱者恒弱”的马太效应继续扩大,头部品牌的影响力更加凸显,高端市场也将引来更多竞争者参与者。

挤入“酱香”前景几何?

这份年报还释放了一个重要信息,素来主要以浓香占据市场的水井坊,也把目光投向了炙手可热的“酱香”赛道。

水井坊年报披露,酱酒将是公司长期白酒战略的重要一步。目前,公司酱酒项目最终协议仍在谈判中。

今年4月,水井坊首度跨界“酱香”的消息见诸报端。水井坊4月9日发布公告称,与梁明锋、贵州茅台镇国威酒业签署框架协议,拟合资成立贵州水井坊国威酒业(暂定名),主营业务为销售高端酱香型白酒。

受疫情影响,2020年“酱酒热”加速演绎。有券商研报分析,预计2024年酱酒收入占比可能高于30%,这让行业内的玩家嗅到了商机。

一直主打浓香的水井坊能否顺利布局酱酒赛道,尚不得而知。但从2020年年报中,我们或许能窥知一二。

年报显示,水井坊的销售费用为8.4亿元,同比下降21.01%,销售费用率为28%。销售费用的下降,很大一部分原因是疫情致使水井坊将相关销售转移线上,云游酒庄、直播带货等形式,降低了线下门店销售人员需要支出的费用。

有券商研报指出,未来酱酒项目一旦落地,水井坊势必需要投入大量的资金来支撑规模的高速扩张,水井坊预计出资不低于5.6亿元。

水井坊也在年报中指出,随着国内生产成本日益上升,政府环保督查力度加大,白酒包装等相关生产材料价格持续上涨。

综上,大笔资金投入和日趋高昂的生产成本,或在一定程度上挤占水井坊的利润空间。

泸州“酒博会”期间,多位业内人士告诉《财经》新媒体,由于酱酒具有生产周期长的特点,目前市场产能短缺,但随着“酱酒热”持续发酵,各方资本都想来分一杯羹,未来或许会出现酱酒供应密集期。

这股“酱酒热”能够持续多久,也存在不确定性。水井坊接下来能否继续享受行业扩容红利,还需要持续关注。