后疫情时代,全球经济与中国经济的复苏和发展路径逐步呈现K型分化的趋势,2021年以来A股市场进入震荡期,也存在较大的不确定性。未来中国经济和资本市场有哪些新趋势?我们应该如何深刻理解和应对正在到来的这些趋势?存量经济时代,人口、收入、产业、企业领域的分化对于投资结构和投资机会将产生哪些重要影响?如何在实际中践行价值投资的理念,把握获得高收益的机会?

在《财经》投资家与中信出版集团联合举办的“著名经济学家李迅雷对话投资大师但斌:分化时代的投资逻辑——从《趋势的力量》到《时间的玫瑰》”主题直播活动上,李迅雷分享了对以上问题深入思考后的回答。

以下根据演讲内容编辑整理:

商品过剩、货币过剩与资产过剩:每一次从短缺到过剩都隐含着巨大的机会

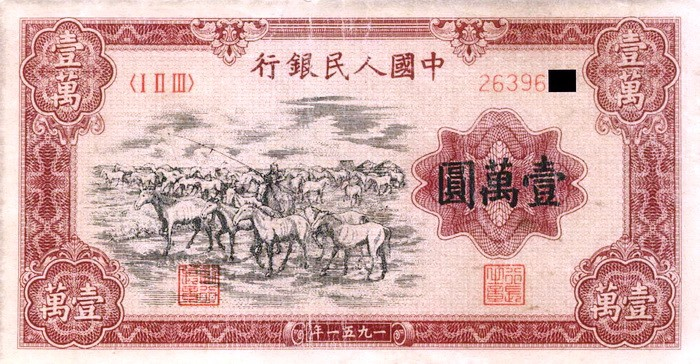

这张牧马人图案的人民币是1949年中华人民共和国成立之后发的第一套人民币,面值是一万块钱。1949年刚解放时通胀非常厉害,一年的通胀指数涨了91倍。这个时候货币贬值太厉害,国家准备发行第二套人民币。然后拿第一套人民币去换,一万块钱换一块钱。到后来第三套,第四套,这个一块钱还是一块钱,相对来讲比较稳定。如果那个时候不换新币而是压箱底会有什么结果呢?这张一万块钱面值的第一套人民币如果是品质完好没有破损的,它的现值是160万。

中国经济在改革开放40年间发生了巨大的变化,使得原来短缺的东西变得过剩了。然而每一次从短缺到过剩的过程都隐含着巨大的机会。商品总会从短缺到过剩,比如2000年以后商品就过剩了,取而代之的是资产短缺。所以如果在2000年之前能够大量配置资产,不管是权益类资产还是房地产,后来的增值都是非常巨大的。

我曾写过三篇文章,第一篇文章是《把钱埋在哪里才能不贬值》,观点就是如前所述,即在商品短缺时代,纸币压箱底也比存银行好。第二篇文章是《买自己买不起的东西》,第二篇的核心观点是,假设2006年前后有大量的钱可以用来消费和购买商品时,应该去配置资产,如果没有那么多钱就应该加杠杆去买资产,比如房地产、权益类资产,这就是买自己买不起东西。第三篇是《买自己买不到的东西》。40年前我们很难想到中国能够成为全球第二大经济体,中国的货币总量能够超过美国加上日本的总和。货币膨胀至今,我们的货币和资产都过剩了,这个时候就不能买自己买不起东西,而是应该买自己买不到的东西了。比如买核心地段的资产,买有民族品牌类的商品所对应的股权,买拥有非常核心技术、专利等技术领先企业的股权。此外,青春是买不到的,所以现在医美产品和美容行业很繁荣。望子成龙是中华民族的普遍理念,所以教育培训产业很发达。随着人口老龄化加剧,能够延年益寿,治疗癌症、心血管病的药品就是人们最大的需求。

在总量过剩的情况下总是会存在结构性的短缺,这就是我在《趋势的力量——分化时代的投资逻辑》中所讲到的机会所在。

大类资产配置:增量资产将流向权益、基金、债券

过去大家配置资产的时候基本都是配置房地产,20年的房市走高使得大家认为买房子是只赚不赔的,但这样的趋势还会一直持续下去吗?未来居民家庭的资产结构会发生什么样的变化?中国居民把太多的资产配置在房地产上,权益类资产在整个居民家庭的资产配置比例中只有2%。但即使只有2%的资产,中国的股市也已经成为全球第二了。如果中国居民的权益类资产配置能够提高到10%,即股市市值规模增加四倍,那么我们的市场前景和规模将会更好更大,我们的优质资产与核心资产的估值水平还会有提升空间,所以我们要看到这个趋势。中国的整个政策环境也是支持资本市场做强做大,支持资本市场双向开放的。

存量经济主导下投资的三大思维

中国经济在经历了漫长的高增长后经济增速自然就放缓了,增量对存量的影响越来越小,今后中国将会步入一个存量经济主导的时代,具有三大特征:强者恒强,此消彼长,优胜劣汰。强者恒强也就是资产配置上要抓大放小、重高端轻低端。此消彼长就是考虑怎么切分“蛋糕”,投资者应该去配置那些能够切到更多“蛋糕”的资产,要选择好的赛道,选择好的行业,选择好的公司。优胜劣汰意味着躺着赚钱时代结束了,躺着中枪的几率大了,市场发生深刻的变化。

权益资产配置的六大策略

资产配置策略之一:布局大消费。过去中国经济主要靠投资来拉动,未来肯定要靠消费来拉动,所以要布局大消费。从全球来讲,消费的占比都是很高的。现在中国消费占GDP 的比重大概是55%,美国是80%,日本也有77%。过去的历程也证明了这一点,A股市场里周期性板块总市值在缩小,大消费类和高科技类的市值在增加。另一方面就是消费升级。在过去几年当中整个白酒的销量是下降的,香烟也是一样,但是高端白酒和烟的消费量在增加,奢侈品更是如此。2000年中国的奢侈品消费在全球份额只有1%,2020年中国的奢侈品消费估计要占全球的比重是35%左右。20年间,中国的高端消费出现天翻地覆的变化。

资产配置策略之二:从人口集聚的地方“抱团”。资产配置的第二个策略就是要看人口和资金的流向,看物流和产业集中度的提升。无论是买房子还是配置权益资产,一定要跟未来的产业发展趋势,人口的流向,资金的集聚度相匹配。

资产配置策略之三:布局高成长赛道。信息技术、软件、新能源汽车、人工智能等赛道上容易出现高成长的企业。无论是中国的公募基金还是美国的公募基金,都偏爱高科技成长型的企业,这类企业也是百里挑一的。据初步统计2006—2020年间,能够连续五年、每年获得20%以上年利润增长率的上市公司数量占比只有1.2%。因此,投资要讲估值,不要讲故事。不要因为一两年的高增长,就觉得未来能持续高增长。高增长一年两年是容易的,关键在于可持续性。做投资一定要拥抱核心资产,寻找真正的头部企业。

资产配置策略之四:跟随政策导向。无论是五中全会确定的壮大九大战略性新兴产业领域,还是在碳达峰、碳中和政策目标下,都会涌现一批企业越做越大,因为它们顺应了产业发展的趋势,获得了政策的支持。在这个过程当中会出现两个现象,一个现象是科技类新兴产业中有创新的动能、有技术领先及有高增长属性的企业会异军突起,成为行业翘楚。另一个现象是传统产业会向头部集中,因而也有机会。所以投资还是要坚持长期逻辑,跟随政策导向。

资产配置策略之五:“抓大放小”。美国、欧洲、日本、中国台湾、中国香港的资本市场都有一个共同特征:小市值股票越来越小。把所有上市公司按照市值从高到低排序后,美国市值排名后50%的股票的市值占比也就3%左右,中国香港是5%左右,所以后一半的股票可能就不需要关注,因为在这里面找到黑马的概率是非常低的。投资还是要找大概率事件,抓大放小,优中选优。这个也符合存量经济主导时代强者恒强的特征。当前中国大市值公司主要还是以金融业为主,有一个例外就是茅台,它目前是A股市场的最大市值。美国的大市值公司排名靠前的基本就是facebook、苹果、亚马逊、奈飞、谷歌、特斯拉等高科技或互联网平台型企业。美国的小公司像芝麻,大公司像西瓜,中国的大公司像柚子,小公司像橘子,差距正在扩大,但没有足够大,未来差距还会继续的拉大。我感兴趣的是医药生物行业。随着全球人口深度老龄化,老年病的比例不断上升,延年益寿和保健的需求大幅上升,医药生物行业有可能出现成未来A股最大市值的公司。

资产配置策略之六:买估值便宜的港股,与北上资金的投资理念接轨,研究发现,北向资金持有高股息率、低波动的股票比重最高。资本市场双向开放是大趋势,现在虽然有陆港通,但是发现A+H的价差还是太大,这充分说明A股投资者还是以散户为主,但未来A股肯定会成为一个机构主导的市场。目前A+H溢价率过高,实际上隐含了一个巨大的机会。有一些股票的A股价格是H股价格的三倍,未来这种高溢价现象会越来越少。同时要看北上资金的动向,它持股最多的就是那些高股息、低波动的公司,而不是低股息、高波动的这类公司,这说明北向资金是非常理性的。过去三年,它们在A股市场上所取得的回报要远远大于南向资金。这说明先进的价值投资理念还是可以获得高回报。市场的机会永远存在,关键是要把握好趋势。

趋势的力量在于,首先是发现被低估的价值,其次是经历实现价值的过程,最后是趋势被强化,乃至超越价值。投资大师乔治·索罗斯也说,“趋势一旦形成便会自我加强”。