近期,人民币兑美元汇率快速上升引起了广泛关注。总结原因来说,在货币政策和财政政策宽松的状态下,中美两国经济的恢复出现了明显的周期差异,这使得人民币和美元之间的汇率产生了较剧烈的变动。从影响上来看,汇率的短期剧烈升值会给出口带来一定程度的冲击,却也在相当程度上缓解由于大宗商品价格上升带来的进口压力;汇率的波动对于消费具有一定的滞后影响,更多体现在消费者的预期方面;另一方面,汇率剧烈升值对于企业、机构等经济参与主体的投资收益预期具有提振作用,由于以本币计价的资产处在升值预期中,国际收支状态也更倾向于涌入中国的金融类资产,这种现象在中国全面提高对外开放水平的进程中变得更加明显。由此,在人民币兑美元短期汇率走强的背景之下,各个经济参与主体需要重点关注由汇率波动产生的金融风险,并做好有效的风险管理。

“弱”美元是人民币走强的外部因素

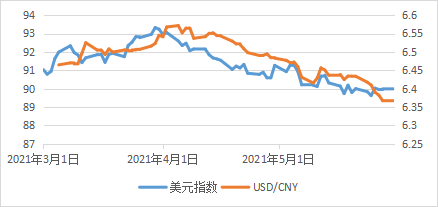

从数据上来看,美元指数由短期高位跌至90点的位置。在此期间,美元兑人民币汇率在三个月内下跌超2000BP,引起国内汇率市场的波动。

USD/CNY和美元指数

数据来源:Investing,中国人民大学重阳金融研究院

美元的弱势来自其国内货币政策和财政政策暧昧状态。数月以来,美联储延续了其一直以来的量化宽松政策,使得美元持续承受贬值压力。不仅如此,美联储主席及相关官员对于货币政策的公开表态都显得过于“暧昧”,他们认为“通胀是暂时的”,需要继续以“就业最大化”为目标维持货币政策的宽松。同时,又在不同场放出要开始“缩减购债”计划的讨论。这种模棱两可的表态给市场的预期和信心造成负面冲击,更直接消极影响了美元的信用预期。

另一方面,美国的财政刺激政策使得弱美元的预期更加明显。自拜登担任美国总统以来,他便着手开始实施大规模的财政刺激政策。就在北京时间5月29日,他又提交了一份2022财年全面预算方案,该方案计划2022财年支出约6.01万亿美元,收入总额为4.17万亿美元,赤字规模将达到1.84万亿美元。根据美国统计局数据显示,2020财年,美国的财政赤字规模达到创纪录的3.1万亿美元。赤字占GDP之比则升至16.1%,创下1945年以来最高水平。虽然,2021财年的财政统计还未公布,但是,不难推测其财政赤字率会维持在高位。同时,主要以缓解赤字为目的国债发行规模也达到了峰值,美国国债与GDP之比上升到129%。无论是财政赤字规模,还是国债发行规模,都无疑给美元的信用预期造成严重的负面冲击。

经济稳是“强”人民币的内生动力

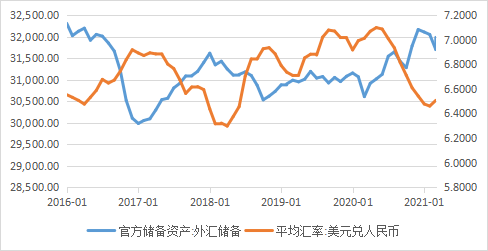

长久以来,维持汇率稳定是我国经济发展的基石之一。根据中国人民银行的数据显示,我国官方外汇储备基本维持在3.1万亿美元左右,汇率也相对稳定。面对此次人民币兑美元的快速升值,央行公开表态称仍将保持汇率将在合理均衡水平上基本稳定。而且,随着我国对外开放程度持续深化,目前的汇率形成机制是有效合理的,在未来也将继续沿用。由此来看,产生人民币短期兑美元走强的直接因素来自于市场本身需求增强,这也体现出中美两国经济在后疫情时期的恢复发展周期差。

中国官方外汇储备(亿美元)和美元兑人民币汇率

数据来源:中国人民银行,中国人民大学重阳金融研究院

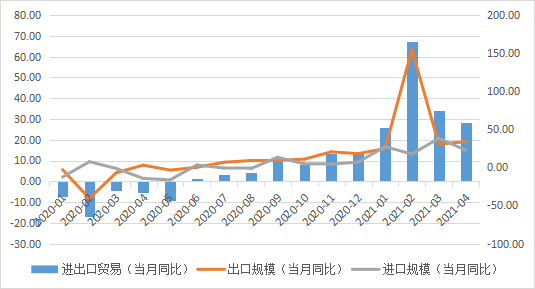

根据商务部和海关总署的数据显示,我国1至4月的进出口数据呈现强势复苏的状态。虽然,去年由于疫情使得同比数据基点较低,但从全球经济恢复状态来看,中国经济的数据向好,受到青睐也毋庸置疑。在后疫情时期,中国是经济率先进入恢复并持续扩张发展的经济体。综合PMI指数连续多月呈现繁荣发展的状态,这为现阶段的出口规模的扩张打下基础。对于全球其他经济体而言,现阶段也已经处在经济恢复发展的周期之中,但毕竟存在时间上的差距。由此,外资资本选择中国经济成了必选项,需求的激增成了此轮人民币兑美元升值的推手。

中国进出口规模同比数据

数据来源:商务部,海关总署,中国人民大学重阳金融研究院

管理风险以求稳健发展

近期,央行等监管部门针对人民币兑美元快速升值的事情持续对外公开表态,主要有三个方面的内容:第一,继续坚持当前的汇率形成机制合理有效,人民币汇率的走势取决去市场供需关系以及国际金融市场的变动;第二,在合理均衡的基础上维护人民币汇率的稳定,监管部门将宏观管理汇率风险,严守金融稳定;第三,需要更客观灵活的审视汇率问题,汇率双向波动将成为常态。总的来说,对于汇率变动的风险管理需要加以重视并提前布局。

宏观层面,由于汇率的走强会对经济造成正面影响和负面影响,且会通过不同的途径传导风险。因此,监管部门需及时识别风险、管控路径、调整流量,通过宏观管理和调控,及时化解积攒起的汇率风险。如近期央行为了加强金融机构外汇流动性管理,自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,就能有效地从流动性规模方面进行风险调控。

中观层面,由于汇率双向波动将成为常态,对于涉及国际业务的企业和机构都需重视汇率风险的管理和制定化解方案。首先,树立“风险中性”的管理理念,实现风险敞口的有效管控,实施风险对冲策略;其次,完善精细化管理的制度和机制建设,实现权责一致、流程明晰;最后,优化企业和机构管理人员配置,加强专业人才培养,通过过硬的专业团队实现风险识别和化解。

微观层面,由于汇率的传导途径并不可见、可感,对于汇率风险在内的多种金融风险需要搭建起风险量化的管理模式。基于数据的基础,通过金融模型进行统计和量化分析,并且进行回测检验、压力测试和场景分析等方式得出科学的理论依据,进而理论与实际相结合制定有效的风险解决方案。

近期,金融市场中的风险因素层出不穷,大宗商品价格上升带动通货膨胀的预期升温,各国资产价格“泡沫”程度加剧等等。在未来的经济发展中,不仅要宏观分析经济金融的现状,更要从中国经济自身的发展角度,实施更有效、更有针对性的风险管理模式。

(作者为中国人民大学重阳金融研究院助理研究员)