50%,这是国内养老机构的整体空置率。民办养老机构在竞争格局上,可谓冰火两重天。

与此形成鲜明对照的是,保险机构仍在不断加码进军养老产业。

5月,中国平安(601318.SH)发布“臻颐年”康养品牌及首个高端产品线“颐年城”,新华保险(601336.SH)首个大型CCRC社区(持续照护社区)新华家园·颐享社区也正式亮相。根据规划,多家保险机构旗下的养老社区(下称“保险系养老社区”)将于未来三年内扎堆开业,如泰康之家、太保家园、新华家园的部分园区。

对于新进入者而言,必须面临梦想照进现实的挑战:中高端养老社区盈利周期长、高净值客户获客难、医养软实力培育不易、重资产模式投入大,归根结底为一条——盈利不易。

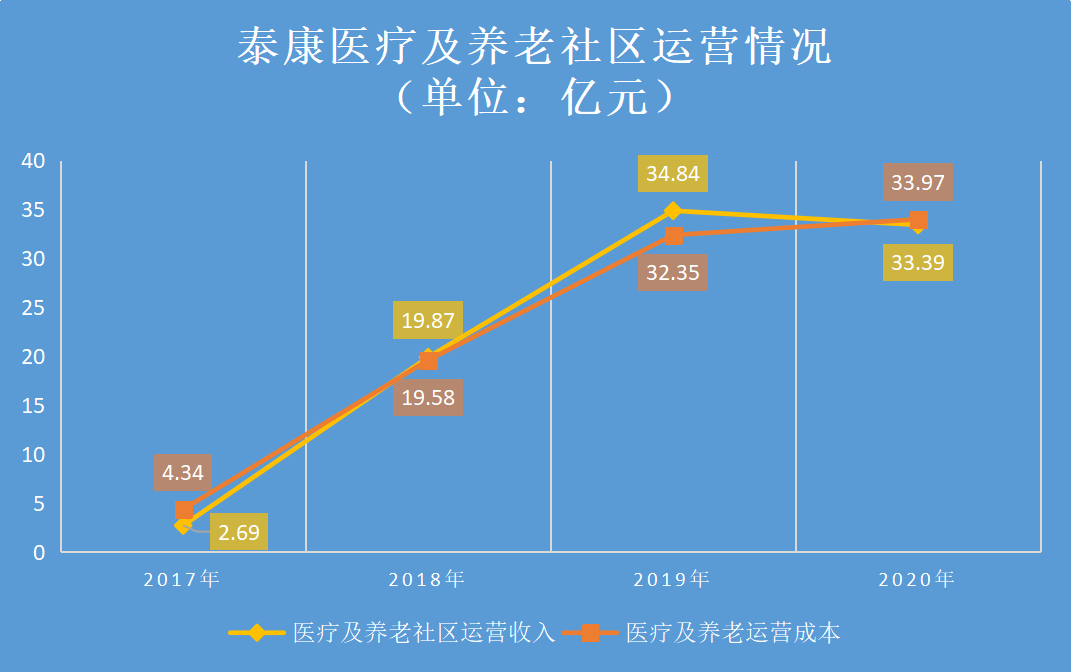

年报信息显示,即便是医养布局较早、规模较大的泰康保险集团股份有限公司(下称“泰康保险”),目前也难以保证持续稳定盈利,2020年,其医疗及养老社区运营收入低于医疗及养老运营成本。

有分析人士以北京地区为例,提出导致养老机构空置率高的三个主要原因,一是市场供需错配,六成常住老人位于城里,而六成养老机构位于城外;二是老人医护服务、希望离子女近等心理需求未被满足;三是多数老人收入较低,费用承担能力较弱。

现实的骨感难挡险资对养老产业的憧憬,基于对摸索期痛点的洞察和商机的重新判断,保险机构经营策略已产生调整。一个显著变化是,其养老社区的选址已由过去的城郊倾向于医养、生活资源更丰富和养老需求更旺盛的城心,且在投入模式上,更低的轻资产、轻重资产并举的模式渐受欢迎。

有养老业资深内人士向《财经》记者直言,险资等在内的各路资本已由盲目渐渐回归理性,项目投资变得挑剔。

相对于布局养老社区的各路资本,“保单+养老社区”的模式被普遍认为是保险公司的核心竞争优势,这也是中国平安今年回归的模式。

中国现有2.64亿老年人,有分析人士认为,2030年,中国人口达到峰值时,65岁人口占比将达16.3%,2060年及以后将保持31%的高位,这意味着三人行有一人是老人,这种情况下,必须要有金融的介入。各路资本在对银发经济寄予商业憧憬的同时,该如何脚踏实地,结合自身优势念好养老产业这本生意经?

供需错配,入住率冰火两重天

老龄少子化夹击下,养老产业成为各路资本掘金热土,然而,养老机构空置率却不低。

据民政部介绍,截至2020年三季度末,全国共有养老机构4.23万个,床位429.1万张,收住老人214.6万人。这意味着,国内养老机构入住率、空置率均约50%。

人口老龄化程度较深的城市,呈现出类似市场格局。2019年末,北京收养人数占养老机构总床位数的43%,江苏占比46%,四川占比58%。对应计算,床位空置率在四到六成左右。

值得关注的是,以北京地区为例,近十年随着养老机构和收养人数扩张,整体入住率并未得到改善,床位空置率在五到六成。

图源:《财经》记者据北京民政局公开数据整理

对于高空置率现象,有分析人士认为主要有三方面原因,一是六成常住老人位于城里,而六成养老机构位于城外,市场供需错配。二是老人需求未被满足,半/不能自理老人更看重“医疗护理”,希望子女离自己较近,便于子女照看,而多数养老机构存在医疗服务缺失问题。三是多数老人收入较低,费用承担能力较弱。

“城市发展使更多年轻人向市郊移动,而老年人大多居住在市区,但市区的养老机构数量固定,难以有效增加,导致中心城区的养老机构一床难求。”上海社会科学院经济研究所研究员詹宇波等人曾著文称。

“可以说,养老机构呈现冰火两重天的市场格局。”养老业某资深人士向《财经》记者表示。

养老机构入住率并非强制性公开信息,但在广泛梳理资料时,《财经》记者注意到,重庆民政局公布了当地养老机构入住情况,同样定位服务高端人群的两家民营机构有着极大的差异。譬如,截至2021年1月,椿萱茂(重庆回兴)老年公寓入住率仅8.25%,合展天池老年护养中心入住率却高达81%。

作为局部一角,保险系养老社区又是何种面貌?

据悉,泰康保险旗下泰康之家燕园、申园的独立生活区入住率已超90%。就其他已开业养老园区入住率,《财经》记者向泰康保险发去采访函,截至发稿前已有数日,未收到答复。

相对于泰康之家的局部高入住率,有的保险系养老社区,则是另一番景象。某保险公司旗下养老社区开业时宣称提供4000张床位,9个月后,其内部人士透露仅有100多人入住。

“之前参与项目筹建,离职后我曾去过这家养老社区,我认为项目并没有完全烂尾,养老社区仍在经营中。但我了解到的是,他们只开辟了社区的一部分作为公寓让老人入住,曾经预计的理想状态肯定是没有实现的。”前述养老业资深人士表示。

对于该保险公司养老社区的实际入住率,《财经》记者多次联系,截至发稿,未收到答复。

除了入住率低于预期,业界人士表示,“只租不售”的监管要求也使保险系养老社区的投资回报周期更长,目前大多数养老社区尚处于运营亏损阶段。

年报信息显示,即便是医养布局较早、规模较大的泰康保险也难以保证持续盈利,2017年、2020年,其医疗及养老社区运营收入略低于医疗及养老运营成本;2018年、2019年,运营收入略高于运营成本。

图源:《财经》记者据泰康保险集团年报整理

险企加码进场,开业潮来袭

即便养老机构整体入住率不高,各大保险公司仍在持续加码布局养老社区。

约十年前,仅泰康保险、合众人寿等少数保险公司涉水中高端养老社区。此后,其他保险公司纷纷加入战局,保险系养老社区也从无到有、由少到多,渐渐发展壮大。

“市场上已有13家保险机构投资的近60个养老社区项目,为全国20余省市提供床位数超8万张。”近日,大家保险集团有限责任公司(下称“大家保险”)董事长何肖锋表示。

其中,部分保险公司的养老社区已初具规模。据悉,泰康保险已在20余城设有养老社区,七大园区已开业,投资超200亿元。合众人寿武汉、沈阳、南宁地区的养老社区已开业。中国太保(601601.SH)官网显示,其在六地设有七家养老社区。

值得关注的是,2021年至2023年,保险公司中高端养老社区或将迎来一波开业潮。

以泰康之家为代表的中高端养老社区从项目动土到首期运营,大概耗时两三年。结合各险企规划,《财经》记者不完全统计发现,泰康之家的沈园、湘园、赣园、鹭园和新华保险的颐享社区预计在2021年开业,泰康之家的甬园、徽园、豫园以及中国太保厦门、南京、上海东滩等国际颐养社区预计将在明后两年内年投入运营。

与此同时,保险养老机构及养老社区仍在扩容进程中。继大家保险去年宣布进军养老社区后,今年5月,中国平安推出“臻颐年”康养品牌及首个高端产品线“颐养城”;同月,新华保险“颐享社区”在延庆正式亮相。

对于下一步,中国平安向《财经》记者表示,社区未来选址将从北、上、深三个城市重点突破落地,打造市中心CCRC,形成高端康养旗舰项目。目前,中国平安正在探索“机构养老+居家养老”一体化模式,机构养老方面,优先布局经济发展充沛及老龄化需求旺盛的核心一二线城市,后续再逐步拓展,布局全国。居家养老布局上,平安将整合内外部优质资源,为不同健康状况的老人,提供包括护理、医疗和保险等一站式居家养老服务。

回归理性,投资策略调整

保险系养老社区竞争加剧,但资本狂热正渐渐褪去。

“我进入这行已十余年了,从我的观察看,如果有一条抛物线的话,目前养老机构的资本投入正处于往下走的趋势。大概在2015年-2018年这几年,行业发展是处在比较盲目的阶段,房企、险企、药企等都在不计成本去投资,当时似乎什么人都可以转行做养老,都觉得自己能做好养老。”前述养老业资深人士如是表示,“某种程度上来说,盲目的结果是,纠偏的过程要付出非常大的代价,有些则要面对即便亏了也要低价租售出去的问题。”

2016年前后,全国优质养老标的被热抢,出现一波企业并购潮。如宜华健康(000150.SZ)、南京新百(600682.SH)、光大控股(00165.HK)分别收购了上海知名养老品牌亲和源、安康通控股有限公司、北京最大的公办民营养老运营商北京汇晨养老机构管理有限公司。

上述人士表示,“2019年开始,我明显感觉到这一行在转淡,没有以前那么盲目,很多资本开始挑剔这个行业。尤其是受到疫情冲击,整个养老行业薪酬越来越趋于理性化,而不是过往那种没有太多专业积淀也能拿下高薪报酬。”

对比发现,保险公司也在不断调整策略,险资的挑剔显著表现在养老社区选址、经营模式、参与方式、配套医养资源等方面的变化。

选址方面,保险系养老社区主要扎堆分布于京津冀、长三角、珠三角等区域,但具体到同一城市养老社区的选址,已渐显差异。发展初期,保险公司倾向于城郊地区设立养老社区;近年来,已有多家保险公司将选址目光转移至城心,如去年大家保险差异化竞争的核心模式是“城心养老”,旗下北京南二环的友谊社区和东三环的朝阳社区已运营;中国平安的“臻颐年”养老计划选址也在核心城市核心区域。

“‘城心模式’具有离家近、亲近子女、离公园近、离医院近等特点,更贴近人间烟火,老人和熟悉的生活圈更近,兼顾了独立生活空间、高品质照护服务。”大家保险道出其选址考量。

前述养老业资深人士表示,“为何大部分老人选择市区养老?最重要的还是医疗保障和费用考量,市区综合性医院的诊治质量更有保障,报销范围也更大。尽管保险系养老社区大多会有二级医院、一级医院或医务室等医疗机构的配置,但与综合医院相比,仅能提供基础保障和满足取药需求等,但凡老人出现复杂病症,其医护人员多半难以解决这些问题,容易使医疗硬件设施沦为摆设。”

市场也有观点认为,目前国内高端养老机构在硬件设施上很多都已达到,甚至超过国际水准,但养老社区的运营管理、养老护理服务等“软实力”仍然处在初级探索阶段。

“这个行业,容易概念大于实际。都说好的服务应该是生理、心理、社会层面都兼顾,但实际这样的专业人才培养是非常需要时间的,现阶段行业内专业的人才并没有那么多。很多时候,你能看到的是硬件装修还可以,但软件如服务制度流程其实都有很多不规范的地方,服务质量还是有提升空间的。”前述养老业资深人士坦言。

经营模式方面,不同于以往险资格外青睐重资产模式的景象,轻资产模式、轻重资产并举的模式渐受青睐。举例来看,合众人寿以重资产模式打头阵,随后结合股权投资的轻资产模式,收购国内外养老社区。光大永明人寿采取了轻资产模式,和光大控股曾宣布成立“光大安心养老计划”,将保险产品与光大控股旗下光大汇晨养老服务社区对接。

据了解,重资产模式,即保险公司主要通过大手笔出资圈地,自建中高端养老社区,造价、经营成本相对较高。以泰康燕园为例,占地30万平方米,提供约2660户独立生活养老单元,配置二级康复医院和约320张康复护理床位,总投资约54亿元。

“轻资产模式,我的理解是,不重资产投入,不购置地产,多半通过租赁方式来经营养老机构。即便是前述模式,还是有人觉得经营模式偏重,回报周期长,有企业会希望政府或合作方提供免费场地,自身仅负责装修及运营,或仅负责运营。”前述养老业资深人士表示。

中国科学院保险与经济发展研究中心副主任王向楠向《财经》记者提示到,“轻资产合作模式,如果合作方之间关系不稳定,会影响提供养老服务的持续性,保险公司也容易丧失不动产增值的收益。”

险企自信何来?“保险+养老社区”模式

区别于其他资本,保险公司进军底气何在?

长期以来,“保单+养老社区”模式被认为是保险系养老社区区别于其他养老社区的核心销售特色。简言之,消费者购买大额保单可提前获得高端养老社区入住权益,保费通常在百万级别以上,产品形态主要包括年养老金保险、终身寿险、万能险等。

有观点认为近期布局首个高端产品线“颐年城”的中国平安为中高端养老社区竞争赛道的后来者。但早在2012年,中国平安就通过旗下不动产公司推出桐乡平安养生养老综合服务社区项目(下称“桐乡项目”)。

就二者有何区别,中国平安回应《财经》记者称,“桐乡项目脱离保险产品,一次性趸交会费即可获得入住资格,只接受自理长者入住,而臻颐年采取的是客户入住权益和保单相结合方式,自理型、非自理型长者均可入住。”平安回归“保单+养老社区”打法,背后动机何在?

“保险和养老社区存在明显的协同效应,购买大额养老类保险产品的客户往往在进行养老规划,对市场化服务更有信任,并有较明确的支付能力,所以往往对养老社区有需求。”王向楠表示。

首都经贸大学保险系副主任李文中向《财经》记者表示,一方面,大额保单的保费具有期限长的特点,与养老社区开发与配套建设需要长期资金非常契合,可直接用于这方面投资。另一方面,未来保险向客户进行赔付或给付时,客户又可用该资金向保险公司支付养老、医疗服务支出。保险公司在为客户提供高质量医养服务的同时,最大程度上使得这些资金在保险公司内部实现循环与增值。此外,在此过程中保险公司还可以继续向这些客户销售医疗险、长护险等其他保险产品,在保险(集团)公司内部形成一个保险、养老服务、医疗(护理)服务和房地产开发等产业协同发展的产业生态圈。

“‘保险+养老社区’是一个比较好的经营模式”,南开大学卫生经济与医疗保障研究中心主任朱铭来向《财经》记者介绍称,“消费者所购保险相当于一份能获得稳健投资收益的理财产品,由于监管严格,险资相对安全,出现如P2P类似的集资诈骗事件概率较低,这种模式也是我认为的保险系养老社区的核心优势。”

天风非银团队认为,这一模式利于促进大额保单销售,是区别于其他投资者的核心优势。养老社区单一主实现净盈利的难度大且需较长时间,目前保险公司养老社区投资的中期目标是实现运营盈利,但“保单+养老社区”整体可实现净盈利,因为保单带来的利差收入非常可观,泰康燕园、申园已实现盈利。

需要注意的是,有消费者却有所顾虑,接触过恒大人寿养生谷项目的张宇(化名)向《财经》记者表示,“两年前,我的父母在看养生谷项目,交100万元保险才能获得入住资格。我个人觉得如果养老社区不赚钱的话,这就是个卖保险的噱头。最终父母没有选择入住,觉得这种东西不靠谱,还是居家养老靠谱。”

前述养老业资深人士表示,”这位消费者的感受是非常真实的,比方说他心甘情愿买了保险,但保险公司或养老社区未来能不能兑现曾经的许诺,能不能保证服务质量,都是未知的。”

显然,进军养老产业的险企有着明显的特色和优势,但消费者是否买账,仍需实践检验。