在近期一场中期策略会上,明星基金经理谢治宇回顾了去年底对市场的判断,坦言自己犯了一点错:“当时我自己给出来的判断,大概认为今年的机会不一定会特别多,但事实上经过上半年,我发现这个判断似乎有点问题,今年大家还是找到了很多的机会,比如新能源、一部分周期品。”

事实上,不止是谢治宇的判断出了错。回顾岁末年初主流公募基金对市场的判断,有许多都提到了“今年的钱会更难赚”。但事实上,今年上半年A股板块轮动迅速,热点层出不穷,业绩最好的主动权益类基金收益高达67%(截至7月12日Wind数据)。

“表现最好的两类资产,一类对应周期复辟走向高点的传统周期大宗商品,另一类则是代表中国经济长期内生动能的创业板。其背后的逻辑是短期传统经济处于阶段性高点,新旧动能加速切换,而全球流动性充裕,放大了资产价格弹性。”博时基金在日前发表的半年度策略报告中表示。

经历了核心资产分化、周期复辟、以新能源为首的成长风起之后,A股的2021下半场将走向何方?

核心资产分化

春节之前,延续了两年的核心资产逻辑仍大行其道。基金发行火热,明星基金经理规模迅速增长,增量资金继续加仓核心资产。火热的行情中,创下了超2千亿元的首募吸金纪录,诞生了首位管理规模超千亿元的主动权益类基金经理,还有新基金火速成立,赶在节前满仓。

但剧情在春节后开始反转。“随着美债收益率持续上行,投资者对全球流动性收紧的担忧加剧,对估值在高位的板块构成较大的压制。”天弘基金回顾分析,核心资产的业绩增长优势边际弱化,加之机构持仓较为集中,因此出现了快速下跌。

实际上,基金抱团的核心资产经过一轮下跌后,内部出现了较大分化。以Wind数据去年9月发布的“茅概念指数”为例,该指数在2月18日至3月25日出现今年的最大回撤,跌幅超过23%。3月25日至7月12日,指数上涨17%,指数成分股表现分化。

该指数以等权重的方式反映“类茅台”公司整体表现,主要包括消费、医药以及科技制造等领域拥有较强成长性及技术实力的部分龙头公司。其中,宁德时代(300750.SZ)、亿纬锂能(300014.SZ)3月25日以来股价接近翻番,而中国平安(601318.SH)、三一重工(600031.SH)、顺丰控股(002352.SZ)、格力电器(000651.SZ)跌幅超两成。

茅指数是去年公募基金经理们的抱团地,茅指数的内部分化也带来了今年基金经理们的业绩分化。去年末,一些原本偏向成长风格的基金经理出于对估值的担忧,将配置转向了低估值的金融地产板块。但从上半年的结果来看,这样的决策恐怕失误了。

“原本想着低估值求稳,但现在来看保险和地产的基本面都低于预期,没有提供绝对收益,反而拖累了业绩。”一位重仓了保险股的基金经理坦言。

在规模超百亿元的基金中,郑泽鸿的华夏能源革新、赵诣的农银汇理新能源主题以40%以上的收益领涨,萧楠、王元春的易方达消费行业,史博的南方兴润价值一年持有期基金的跌幅则超过5%。

茅指数的核心标的——贵州茅台(600519.SH)经历了大幅回撤后持续震荡,今年以来股价微跌0.93%。中证白酒指数今年以来微跌2.2%,重仓持有白酒的明星经理们今年业绩亦平平。

6月末,景顺长城基金副总经理刘彦春罕见发声谈白酒:“信用持续紧缩过程中,白酒估值阶段承压可以理解。但其实高收入人群受冲击相对较小,高档消费品仍然维持较高景气度,市场很可能高估了总需求边际变化对白酒行业的影响。从估值角度看,信用收缩最快的阶段已经过去,实体经济相关板块估值收缩也将近尾声。”

刘彦春认为,抛开宏观背景,白酒行业主要企业经营层面没有问题。疫情考验下,优势企业竞争力进一步增强,增长可预见性进一步提高。“二季度市场流动性超预期宽松,下半年能否持续很不确定,追逐现阶段市场热点风险巨大。伴随盈利增长以及估值修复,头部白酒企业投资价值相对明确。”

管理着500亿元白酒指数基金的招商基金侯昊也表态,下半年依旧看好高端白酒的低预期修复和区域性白酒品牌的逻辑和方向。此外,他也看好景气度持续的动力电池方向。

“消费是一个长期的预期盈利能力较为突出和平稳的赛道,站在一个长期的纬度看待每一次的下跌,或许都是一个不错的建仓时机,如果能够到达相对低估的区间,那么我们建仓的节奏将会考虑进一步加快,消费板块受到外生环境影响达到低估值的区域,都可能是未来一段时间争取超额投资回报的起点。”侯昊说。

周期复辟

从去年下半年开始,财通基金基金投资部总监金梓才进行了大刀阔斧的调整,全面转向上游资源品方向。

他在年报中向投资者解释了调整的原因:“我们相信大宗商品的牛市很快到来,我们必须要做出持仓的调整来应对这种可能的宏观环境。

“由于全球疫情,流动性宽松达到了史无前例的状态。上游普遍出现常年的资本开支不足问题,疫情加重了这一困境,因而很多行业上游的资本开支出现被动型下降。此外,从去年9月份开始,我们国家加大了对碳中和目标的落实。” 金梓才接受《财经》记者采访时进一步解释道,“从需求和供给两个层面,今年全球经济肯定是好的。上游又是连续几年的资本开支的低迷,自然会得出一个结论:上游资源品的涨价会轰轰烈烈。”

碳中和政策的影响超出了市场的预期,也成为许多基金经理决策的重要变量。3月,金梓才去某资源大省调研能耗控制情况,意识到碳中和这件事并非说说而已,而是在“动真格”的。

“以调研的这一资源大省为例,现在是能耗双控:控总量、控单耗。控不住的话怎么办?企业限电,省能耗总量今年需同比下降3%左右,不管你任何解释,就是要完成这个能耗标准,这种情况估计不是个案,在这种传统产业比较多的资源大省,它完全有可能是一个普遍性的现象。”

“在碳排放的问题上,我们已经落后世界20年了,要达到全球的碳中和,一定需要中国的加入,否则目标是无法实现的。在2060年实现碳中和,是必须要完成的政治任务,并非只是表个态而已。所以结合起来就会知道,为什么钢铁会涨这么多。”

金梓才回忆道,其实去年9月份市场上就已经炒过一次碳中和的概念,当时的逻辑比较简单,仅仅是认为要发展新能源车和光伏。当时也是因为市场流动性比较宽松。大家自然会找一个未来想象空间更大的标的。“春节以后市场环境出现了变化,大家也开始发现,如果想要碳达峰,只靠新能源产业是不够的,一定要把传统产业的碳排放给降下来。”基于这个逻辑,金梓才增配了相关行业的个股。

金梓才依然看好顺周期下半年的表现。“周期一旦启动,不会那么快结束的,我们对顺周期行业不担心。疫苗导致的群体免疫,可以推导出全球经济的重启,经济复苏或是周期股最大的基本面支撑。这个逻辑链条其实从中长期来看是没有被破坏的,有一些短期的扰动,反而可能是大家上车的一个机会。”

创金合信基金经理李游却在6月中旬的路演中表示,“对于上游资源板块,即便大宗商品价格没有见顶,离顶部也不远了。”

但李游也不认为价格见顶了就没有机会了。他说,这一轮的投资逻辑与以往完全不同。商品价格继续大幅上行的空间不大,但上游资源行业中有很多龙头公司业绩的稳定性和持续性大大超出市场预期,因此不再是博弈价格弹性,而是基于龙头公司未来业绩稳定性和持续性带来的估值修复。

“预计大宗商品的价格会维持在历史中位数偏高的水平,且维持的时间还会比较长,因为供给侧改革和碳中和长效机制对于周期行业的产能限制非常严厉,所以未来产能的增长空间小。”李游说。

与上游资源行业相比,当前李游更看好中游制造业,如机械、风电等。“因为大宗商品涨价,成本抬升较快而受损的行业,这些行业最近一两个月股价跌幅较大,但是如果大宗商品价格见顶以后,市场对于中游行业成本压力的预期将逐渐扭转。”

李游的观点与周期投资老将、融通基金邹曦不谋而合。邹曦认为,顺周期里的制造业在大宗商品上行的过程中受损,大宗商品价格不能持续之后,它们可能表现会更好。“尤其在中国经济发生了这样的结构性变化之后,需求端应该是比较强劲的,当成本的压力释放之后,它们会有更好的表现。”

做了近20年的周期投资,邹曦更多关注中游制造业而非上游原材料。“上游原材料更多依赖资源属性,制造业更多内生竞争力。工程机械、重卡,通用自动化的一些企业,都可能由传统意义的周期股发展成大家认为的成长股。”

“随着全球疫情得到逐步控制,全球供应链会重新恢复均衡,整个大宗商品的供需错位必然会得到有效的缓解。从这个逻辑上来讲,大宗商品价格在今年二三季度就会形成一个比较明显的高点。”邹曦接受《财经》记者采访时表示。

成长风起

春节后,以煤炭、钢铁和化工为代表的顺周期资产跑赢市场,进入5月,成长风格再占上风,新能源车、光伏、半导体等科技、高端制造板块领跑。站在年中节点看后市,究竟该选择低估值还是高成长?

广发基金在5月中旬做出了策略调整——看多科技成长。7月初,在广发基金投研体系的内部讨论会上,宏观策略部总经理武幼辉回忆道,“最重要的原因是观察到美国盈亏平衡通胀和中国的经济增长都出现了见顶的迹象,这会对资产价格产生深刻的影响。”

武幼辉认为,去年下半年以来,全球金融市场出现了比较明显的再通胀交易,但这个过程已接近尾声。“结构比择时重要,下半年市场大概率不会出现系统性风险;在震荡市中把握结构性行情,用高景气成长对抗估值收缩压力;行业上科技好于消费,最看好高端制造,风格上中小盘成长优于大盘成长。”

2021年的A股下半场,哪些行业更有机会?

平安基金从资金面进行了分析。“随着资金入市放缓,股市资金面转为存量博弈,高业绩增速、偏成长风格有望跑赢。”平安基金表示,今年2月以来,随着资金入场放缓,股市资金面的核心矛盾由增量入市转向存量博弈。“随着以公募、保险、外资为代表的机构资金入场放缓,一季度三大机构持股占比分别下滑4个、16个、5个百分点。”

平安基金认为,现在类似于2013年初到2014年中存量博弈行情,精选高增速标的成为市场制胜关键。2013年初到2014年中存量博弈行情中,创业板大幅跑赢。当前,科创板是全A增速最高的板块。“科创板集中覆盖生物医药、新一代信息技术、高端装备制造、新材料、新能源等长期优质赛道,高增速有望延续。在经历两年的发展与成长后,已经到了可以集中挖掘、关注的时候。”

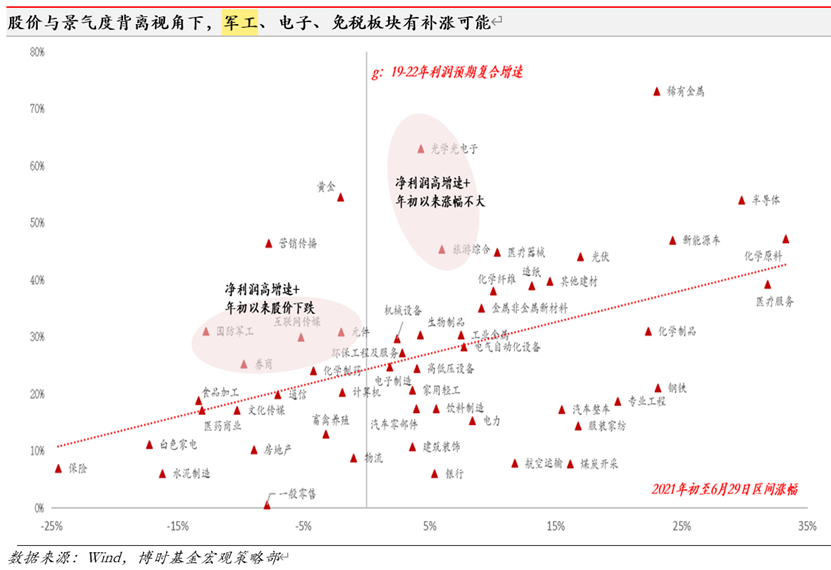

博时基金给出了两条线索:一是高增长且PEG占优,二是股价与景气度背离的补涨逻辑。

博时基金报告指出,2019年-2022年利润预期三年复合增速超30%、且PEG占优的行业主要集中在:成长类的新能源车、半导体、光伏、军工,周期成长相关的化纤、化学原料、消费建材、面板、以及医药里面的医疗器械等。从景气确定性角度出发,上述行业尤其建议关注新能源车和半导体。但从板块交易热度来看,新能源车和半导体交易过热,宜等待更好买点。

“新能源汽车行业的上涨背后有强劲的基本面支撑,投资机会有望贯穿全年。海外新能源汽车政策正在持续超预期,同时国内也即将迎来金九银十的行业旺季,股价也已经开始反映更乐观的市场预期。我们对于新能源行业的中长期观点一直非常明确,是难得的长坡厚雪的时代机会。”汇丰晋信基金经理陆彬表示。

博时基金的报告中提及,板块年度维度的涨幅大小与当年利润增速高低正相关性强。今年以来,大部分板块都遵循了景气决定超额收益的逻辑。但最值得注意的是,有部分行业今年以来高景气但股价表现平平,包括:军工、电子和免税板块等。“在这些股价与景气度背离的行业中,如果行业未来仍能够保持高景气,随着业绩的不断验证,股价和景气偏离度有望缩窄,超额收益在下半年修复概率大,值得重点关注。”

值得注意的是,华夏基金在中期策略报告中也首推军工板块。“从行业比较角度看,军工目前处于短期景气和长期性价比俱佳的时候。军工投资处于从风险偏好投资向基本面趋势投资的转变期,投资所期待的是装备放量+规模效益提升带来的盈利高增,市场存在分歧的是信息不透明带来的业绩释放不确定性以及采购价格下降对长期景气的压制。”

面对瞬息万变的市场,身处其中的基金经理们也在不断调整自己的观点。“全面降准后市场大环境正变得更加有利。但经过前期的上涨,我们看到小盘股的机会在变少,而大盘股的隐含回报率越来越高了。如果海外没有剧烈的变化,下半年应该还是可以有所作为的。”陆彬说。