“固本培元”是今年4月30日中央政治局会议对宏观政策的新定调。中国经济为何需要“固本培元”?在会议过去两个月后,是否仍需“固本培元”?对这个问题的判断决定着未来一段时间的宏观政策走向,尤其是在美联储加息预期前移、并即将讨论缩减QE的情况下,中国货币政策是否应该“抢跑”或者跟随,在当前仍然存有争议。

我们认为,当前中国经济存有短板(制造业投资和消费),尤其产业链的下游表现得更明显,仍然需要宏观政策上的“固本培元”。在美联储政策动向备受瞩目的情况下,中国的货币政策仍应“以我为主”,“抢跑”固然不必,是否跟随亦需再行观察。而聚焦中国经济的短板,维持足够程度的呵护,应该成为“以我为主”的最主要考量之一。

一、宏观层面:经济复苏存在“高低脚”

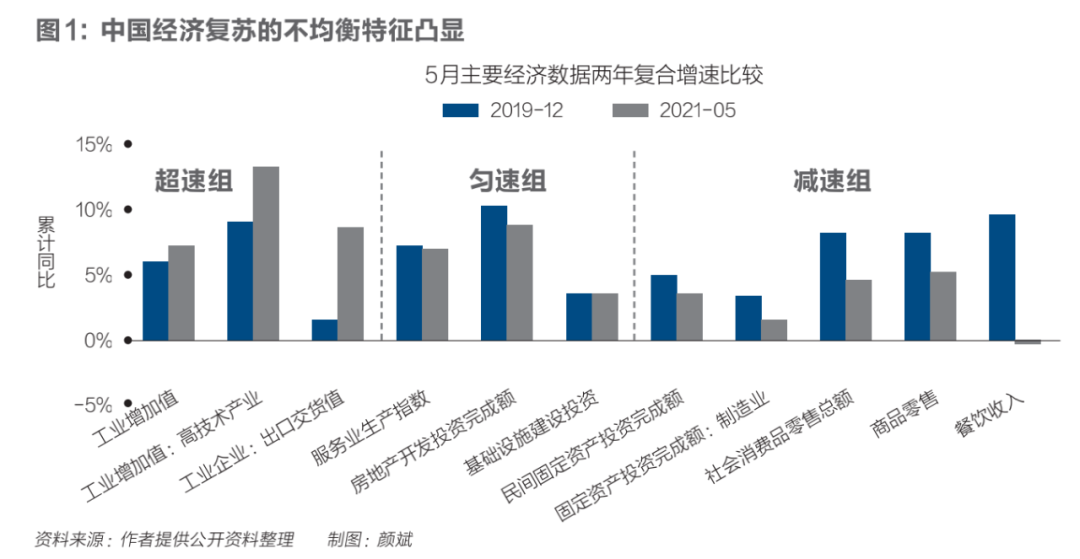

从主要宏观经济数据来看,中国经济复苏的“高低脚”突出(图1)。经济复苏的“长板”是出口和工业:今年前五个月,工业企业出口交货值的两年复合增速达到8.2%,而2019年疫情前增速仅1.3%;受出口带动,工业增加值两年复合增速也持续高于新冠肺炎疫情暴发前水平。经济复苏的稳定力量来自服务业、房地产投资和基建投资,其两年复合增速已与疫情前相差不大。经济复苏的“短板”在于制造业投资和消费:前五个月餐饮收入的两年复合增速仍未转正,大幅低于疫情前接近10%的增速水平;商品零售从3月开始复苏接近停滞,两年复合增速4.8%仍显著低于疫情前7.9%;制造业投资的恢复也较缓慢,相比疫情前3%左右的增速尚有明显差距,尤其体现为民间投资复苏亦显乏力。

可见,当前中国经济复苏的动能仍偏外向,而作为当前“稳定力量”的房地产和基建投资都处于严格监管之下,不太可能作为外需的有力承接。目前,政策层面已从房企(三条红线)、金融机构(两项房贷集中度政策)、地方政府(供地两集中)和居民(限购)等层面形成合力,力图减轻中国经济与房地产的“捆绑”。在此形势下,尽管目前房地产销售仍保持较高景气,但房屋新开工面积增速持续负增长,增速亦大幅低于疫情之前。这使得房地产投资增长在很大程度上依赖于已开工项目的施工,其后劲和增长的稳定性都存在不确定性。基建投资则内嵌于地方政府隐性债务治理的大背景下,在清理规范地方融资平台、坚决遏制隐性债务增量的严厉要求下,目前基建相关财政支出(包括城乡社区事务、交通运输、节能环保)两年复合增速大幅负增长,地方专项债也出现发行进度缓慢的现象,后续基建投资的增长空间同样受限。因此,面对外需改善不可长期持续,中国经济必须进一步提振制造业投资和消费增长,才能保证有足够的内生动能。

二、中观层面:产业链的下游短板明显

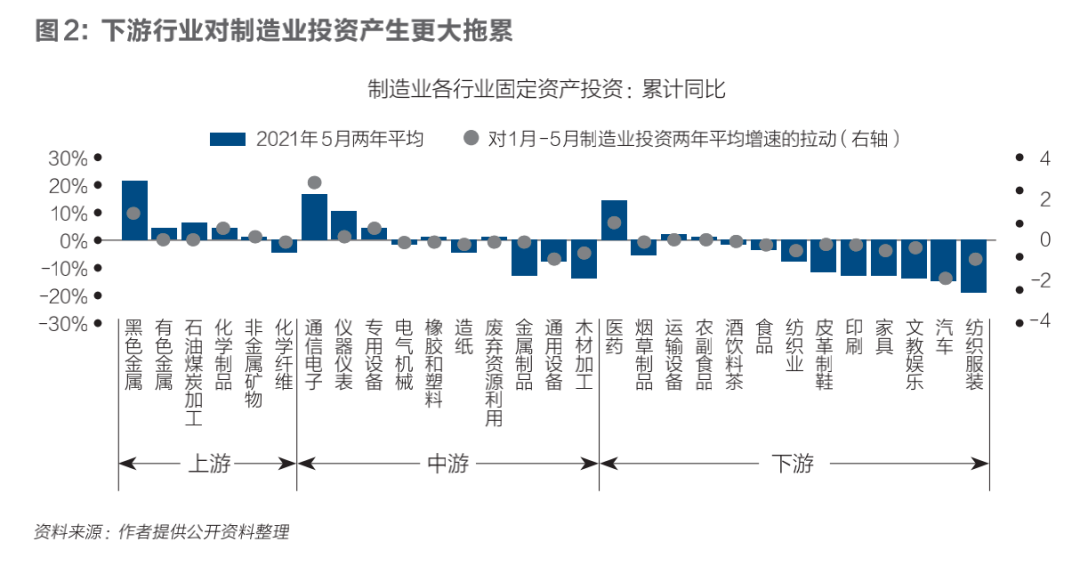

在本轮疫后复苏中,出口是终端需求的主要来源。2020年净出口对中国GDP的贡献率达到28%,是20年来最高。但本轮出口对中国产业链的拉动并不平衡,这与2017年上一轮出口高景气时期有很大差别(图2)。本轮出口拉动中,中游装备制造类行业出口率先拉升,医药和汽车行业随后,背后逻辑是发达国家生产受限,从中国进口了更多的工业制成品;今年以来国际大宗商品价格暴涨,加之发达国家工业生产恢复,带动上游原材料行业出口加速反弹;但其他下游行业(除医药、汽车)出口持续负增长,与新冠肺炎疫情暴发前无异。

与上述出口交货值的情况相对应,截至2021年4月,除医药、汽车以外的下游工业行业工业增加值两年复合增速普遍偏低,各行业平均增速为2.8%;而上游、中游各行业工业增加值的平均增速分别为5.6%和8.3%。

剔除工业品价格影响后,今年1月-4月(两年复合)整体工业处于高营收增长、同时高库存增长状态,体现生产热情较高、且工业品需求也较旺盛。但从中观行业来看,库存与营收的组合却呈现出明显分化:高库存、高营收状态在中游制造业行业中较为普遍,上游的黑色金属、有色金属、石油化工也呈现此种状态,下游的汽车、烟草、农副食品亦然。但其他下游制造业普遍出现了较高库存与较低营收的严重脱节(库存增速处于历史较高分位,而营收增速处于历史较低分位)。出现类似状况的还包括上游的非金属矿物制品,中游的仪器仪表、通用设备、木材加工和造纸,但并不像下游行业那般突出。这种“高库存、低营收”的组合,对于下游行业后续生产的持续性,以及扩张投资的可能性都会产生不利影响。

从实际利润表现看,2021年工业企业利润改善也在上游和中游表现更为突出,下游多数行业利润增速均处历史最低水平。此外,上游的非金属矿物、木材加工(高库存低营收)、金属制品(低增加值)的利润表现也不佳。对应于固定资产投资,虽然两年平均来看各行业普遍表现平淡,但下游行业还是产生了更大的拖累。细分行业来看,除了劳动密集型制造业,汽车行业拖累1月-5月制造业投资两年平均增速达1.85个百分点,其后续恢复增长的能力对制造业投资反弹空间至关重要,而通信电子、医药和黑色金属业是拉动当前制造业投资增长的主力。

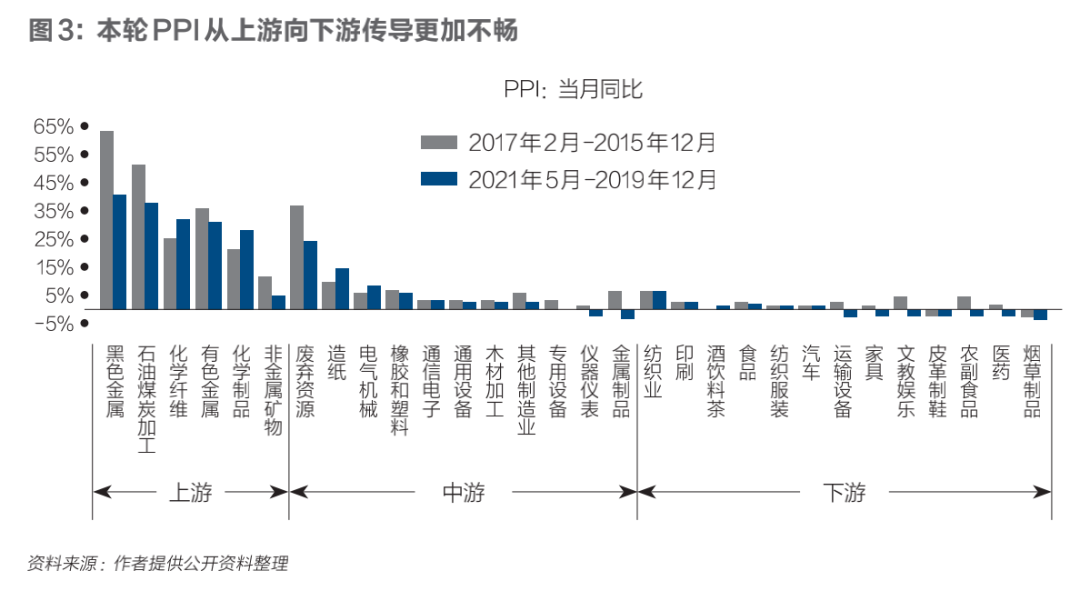

下游行业的“短板”直接导致了工业品价格传导的不畅。将本轮PPI攀升与上一轮供给侧结构性改革期间做一比对,可见目前大宗商品价格上涨向中下游的传导尚不畅通,且向下游的传导性比当年更加不畅。同时需注意,从国家统计局公布的各行业产能利用率来看,目前中游的专用设备、电器机械、通用设备行业产能利用率均已处于2016年底以来高位,与下游行业普遍处于中位水平形成鲜明对比。也就是说,原材料价格经由中游进一步向下游传导的可能性仍然存在,但下游行业向终端消费者进行成本转移的能力较低,从而会对下游制造业的盈利造成更严重挤压。

三、前景展望:下游产业仍需政策呵护

新冠肺炎疫情暴发后,中国出口的高景气主要得益于出口市场占有率的提升。从2020年全球出口份额的变化来看,中国增加的出口份额主要来自欠发达国家、欧盟和美墨加地区。随着当前欧美国家疫苗接种加速,工业生产持续复苏,这部分来自欧盟和美国的出口份额可能逐步回流;而其他欠发达国家仍然受困于疫情反复和疫苗覆盖不足,中国可在一段时间内得以保持这部分出口份额。综合来看,下半年中国出口景气的回落将是渐进的。在产品结构上,由于自身复工复产的推进,欧盟和美国的进口结构从去年的消费品和资本品逐步转移向中间品,这意味着对中国出口产品的拉动将从中游逐步向上游迁移。因此,未来出口结构的演化并不会改变中国下游行业的困境。

除了出口拉动的不平衡,消费的持续低迷也加重了下游产业链的压力。尽管一季度中国居民收入进一步恢复增长,但消费复苏仍然显得步履维艰,居民消费倾向自2020年显著下挫以来,尚未有效回升。促进消费已成为中国面临的一项中长期挑战。根据第七次人口普查数据,中国老龄人口比例已达13.5%,很快就会进入14%的中度老龄化阶段,且“未富先老”特征鲜明。而老年人消费倾向较低,成为拖累中国消费增长的中长期因素,需要以养老保险体系的构建完善加以应对。此外,在高企的房价面前,青年人的可选消费将让位于住房储蓄,中年人的可选消费也要让位于下一代的住房储蓄,控制房价上涨成为应有之义。近期对校外辅导的严令监管可能也是聚焦人口与消费问题的其中一环。

综上,我们认为中国经济“固本培元”的必要性主要体现在:

1.中国经济复苏的动能仍偏外向,而作为当前“稳定力量”的房地产和基建投资都处于整肃监管压力之下,不太可能作为外需的有力承接。

2.出口对中国产业链的拉动不平衡,加之国内消费复苏缓慢,导致多数下游行业高库存、低营收、弱盈利、轻投资,在大宗商品价格大幅上涨的情况下,行业景气进一步承压。

3.随着欧美在实现群体免疫后复工复产速度加快,后续对中国出口的产业链拉动可能向上迁移,并不会自然帮助扭转下游产业目前的困境;促进消费亦需更高层面的改革配套,会成为一项中长期挑战,当下来看并不会立竿见影地帮助下游产业转嫁成本压力。

4.由于目前大宗商品价格上涨向下游产成品传导不畅,因而国内通胀仍然具有鲜明的“结构性”特征,不应成为掣肘宏观政策“固本培元”的因素。在美联储政策动向备受瞩目的情况下,中国的货币政策仍应“以我为主”。而聚焦中国经济的“短板”,维持足够程度的“托底”,应该成为“以我为主”的最主要考量之一。

(钟正生为平安证券首席经济学家、研究所所长,张璐为平安证券资深宏观分析师。)

216.73.216.183