“砸锅卖铁买了房,还要勒紧裤腰带还利息。”购房者们这样形容自己目前的状态。

陶龙去年11月加入杭州买房摇号大军,今年3月同事摇中时,商业性个人住房贷款的利率还是4.9%,陶龙6月底摇中,7月面签时,利率已经涨到了6%。

贷款总额300万元,按30年期等额本息还款计算,陶龙要多还近70万元利息。

在高房价的一二线城市,凑够首付本就不易,房贷利率不断上涨,对购房者来说,无疑是雪上加霜。

个人住房贷款在监管政策限制下供不应求,是今年房贷利率上涨的直接原因。

去年年底推出的房地产贷款集中度管理制度为银行设置了两条红线,即个人住房贷款占比上限和房地产贷款占比上限,监管要求超过上限的银行在2-4年内调整到位。

2020年报数据显示,国有六大行中,建设银行和邮储银行的个人住房贷款比例超过上限。12家上市的中资中型银行里,4家个人住房贷款比例超过上限。

银行的存货不够了,自然价高者得。但相比个人贷款额度受限的银行,急需现金流周转的地产开发商,刚需客的处境更加艰难。

房贷利率无情上涨

根据贝壳研究院统计的36城主流房贷利率(统计期内房贷成交最集中的利率点位)数据,今年上半年首套、二套房贷利率均一路上涨,分别上涨了0.23和0.20个百分点。

其中,北上广深一线城市虽然有严格的限贷限售等政策调控,但房贷利率也出现了上涨趋势。上半年,广州在一线城市中涨幅最高,首套、二套利率分别为5.45%和5.60%,上涨了0.40和0.35个百分点。

深圳次之,首套、二套利率分别为5.10%和5.60%,上涨了0.15和0.35个百分点。

7月24日,上海开始实施利率新规,首套、二套房贷利率分别为5.00%和5.70%,上涨0.35和0.45个百分点。北京目前仍然维持利率不变。

全国36个主要城市中,涨幅较大的城市集中在粤港澳大湾区和长三角两个地区。

房贷利率上涨最快的十个城市

长三角地区的苏州,半年内首套利率从5.10%涨至5.70%,上涨了0.60个百分点。

按安居客统计的苏州住房均价22753元/平方米计算,100平方米的房子,贷款70%,30年等额本息还款,购房者比年初要多还20多万元利息。

粤港澳大湾区的广州,半年内经历了4次利率上调,首套利率从5.05%涨至5.40%,上涨了0.35个百分点。按前述方法估算,购房者也要多还20多万元利息。

面对利率上涨,刚需客别无选择,只能咬紧牙关默默承受。

陶龙算出要多还70万元利息后,难受了好几天。他刚面签没多久,偶尔还会乐观的想,审批通过前能出台什么新政策,降一降利率。

对比陶龙,更多购房者较悲观。没上车的担心利率进一步上涨,已面签的担心审批过程中利率上涨,已审批通过的担心放款前利率上涨。

豆瓣买房小组里有很多提问贴,购房者普遍担心此轮利率上涨影响自己,但又得不到确定的答案,只能在社交平台上抱团取暖求个安心。

《财经》记者拨打了长三角、大湾区多家大型国有银行的咨询热线,发现不同地区的政策不尽相同。

利率确定的时点集中在面签、审批通过、放款三个时间点。一般不同支行还会根据自身的贷款额度进行调整。比如一家银行平时以审批通过时的利率为准,如果房贷额度紧张,导致放款前利率上调,则可能以放款时的利率为准。但放款后如无特殊情况,利率不会再变化。

这意味着如果你在房贷利率较低的情况下买房,并且已经开始还款,银行再调,你也不会多还钱。

反之,在房贷利率频繁上调的城市,放款前的每一天都充满了风险。极端情况下,相差几天放款,要还的利息可能会多出几十万元。

利率上涨加快了一部分刚需客买房的脚步。

李丽从今年1月就在看房,一直犹豫不决,可到了5月,南昌首套贷款利率上调至5.88%的消息一出,她立刻果断出手,在6月购置了新房。

与李丽不同,赵月是被迫上车。

赵月6月底网签时,中介说可以按当时的利率6.1%办贷款。结果7月中旬去银行面签时,被告知只能执行当日利率6.6%。80万元贷款总额,与苏州今年上涨前的利率5.05%相比,她要多还10多万元利息。

赵月说,如果早知道利率是6.6%,就可能会观望一下,不会现在就买房。但已经签了购房合同,毁约要赔偿定金,骑虎难下只能硬上。

“银行变得这么快,感觉不给刚需留活路。”她打算提前还款来减少损失,但这样就得省吃俭用,不敢生病,因为手头没存款。

房贷利率“背后的手”

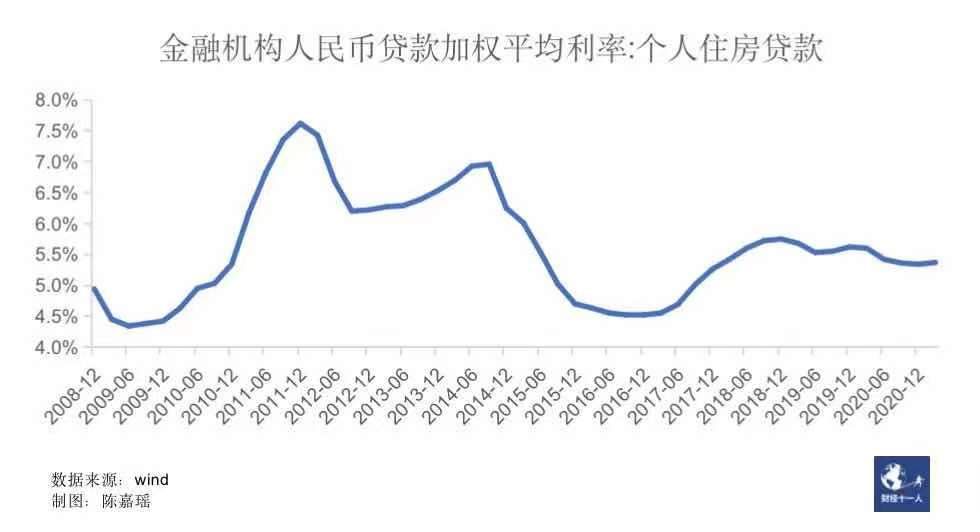

实际上,房贷利率起伏一直与宏观经济、房价深度困绑。

中国民生银行首席研究员温彬认为,过去十多年房地产调控和经济周期直接相关,通常经济下行压力较大时,监管层就会适当放松房地产市场管控,此时房贷利率会下行,房产销售市场火热,随之装修、家电、水泥等产业链上下游的需求也会增长,从而拉动经济的全面复苏,实现稳增长。

以2014年为例,当年经济下行压力加大后,监管层就发布了相对宽松的地产政策,如要求各地金融机构积极支持居民家庭合理的住房贷款需求,房贷利率彼时也一路下降。

但当经济稳定,房价非理性高涨,开发商行为变形,银行资金过多投入地产行业时,房贷利率又会上调,成为市场的降火药。

2016年农历新年之后,以北京为首的一二线城市房价开始爆涨。北京西五环边一套60平左右,总价200万元的小户型,一夜之间就能上调30万元。

房价报复性上涨,导致开发商更热衷于采取高举债、扩规模的高周转发展模式,银行的钱大量流入房贷市场,以及开发商的腰包。而实业公司借点钱,却四处碰壁。

意识到以房地产拉动经济增长的弊端越来越严重,监管层在2017年开始明确控房价、去杠杆的决心。

一个标志性事件是当年北京在3月17日推出的《关于完善商品住房销售和差别化信贷政策的通知》新政,新政不仅认房又认贷(以前有过房贷或买过房,就算房产售出,再次买房仍算二套利率和首付),同时也提高了二套房的首付比例。

随后多个城市跟进提高了购房者的首付门槛,而房贷利率也在管控下回升。

中国刚需购房者需求旺盛,仅调高房贷利率,不足以让市场降温,显然不能有效的让银行的钱更多的流入实业。

贝壳研究院数据显示,2021年上半年重点50城二手房成交量同比增长约六成,较去年下半年增长12%。新房市场销售规模增速超过二手房,绝对规模为2016年以来历史同期最高。

为了完善房地产金融调控长效机制,房地产贷款集中度管理制度今年开始实行,即监管层要求银行的个人住房贷款占比不得超过上限,并要求超过上限的银行在2-4年内调整到位。

与此同时,监管层加大对经营贷、消费贷违规流入房地产市场的打击力度。

今年3月,银保监会、住建部、中国人民银行联合发布《关于防止经营用途贷款违规流入房地产领域的通知》,要求各地在5月底前完成排查。

经营贷、消费贷端的资金需求转回,又给今年住房贷款的需求加了把火。

温彬分析,个人住房贷款供不应求是目前房贷利率上涨的主要原因。

2019年10月以来,各个银行的商业性个人住房贷款利率一直按贷款市场报价利率(5年期以上LPR)加浮动基点确定。

5年期以上LPR已经连续15个月保持4.65%不变,今年的房贷利率上涨,与银行上调浮动基点相关。

贷款额度收紧,需求保持旺盛,促使银行不断上调房贷利率的浮动基点。上半年房地产市场热度不减、供需矛盾显著的大湾区、长三角地区,自然成为了利率上调的“重灾区”。

下半年房贷利率稳中有升

7月15日,央行将金融机构存款准备金率下调了0.5个百分点,这是否意味着紧缩的购房信贷环境将有所改善?

贝壳研究院首席分析师许小乐认为,降准后银行体系的流动性总量将保持基本稳定,对房地产市场不会有显著影响。

瑞银财富管理投资总监办公室分析师夏天也认为,降准不意味着货币政策会有比较大的转弯。LPR可能会出现小幅下降,但时间点很难预测。即使LPR下降,银行端浮动基点的变化,依然取决于下半年房地产市场的表现。

如果房地产市场持续过热,融资偏紧的风向就不会变,房贷利率仍存上涨空间,反之,融资政策则可能放松,房贷利率也有下降可能 。

温彬预测,下半年房贷利率将保持平稳。目前来看,房地产市场在宏观调控下,部分城市热度有所降低。同时政府也在积极推进包括公租房在内的长效机制建设,从供给侧出发,满足居民的住房需求。

许小乐则认为,下半年房贷利率将保持稳中上调的走势。在房住不炒的主基调下,银行将严格执行房地产贷款集中度管理政策,个人住房贷款占比接近甚至突破上限的银行,会继续通过上调房贷利率、延长放款周期等手段调整贷款的投放。

(应被访者要求,文中陶龙、赵月、李丽为化名)

216.73.216.183