美东时间8月9日美股收盘后,陆金所控股(LU.US)公布2021年第二季度财报,同时宣布拟在未来12个月再回购7亿美元股票。

这是陆金所控股上市一年内的第二次回购计划。5月24日,陆金所控股刚宣布在未来6个月内,完成“3亿美元股票回购计划”和 “500万美元高级管理层购买股票计划”。该公司 称股票回购计划体现了管理层对公司基本面和长期增长的信心。

财报披露,陆金所控股仅用了1个月左右,就基本完成了第一次回购计划。截至2021年6月30日,该公司以约2.81亿美元回购了约2300万ADS,高级管理层以约500万美元回购了约40万ADS。

然而,首轮回购计划并未扭转其“跌跌不休”的颓势。

从股价走势看,陆金所控股上市首日便破发,报收12.85美元,较13.5美元的发行价下跌4.81%。后在2020年11月中旬创下20.17美元的高峰后,股价震荡盘整。

5月24日宣布首次回购当天,陆金所控股报收12.61美元,提振预期未明显反应在股价上,此后更是又迎来一波下跌。截至美东时间8月9日收盘,陆金所控股报7.48美元,当天上涨5.06%,但较发行价已跌去四成不止;市值为184.2亿美元,较C轮融资时的394亿美元估值已然腰斩。

在一些业内人士看来,陆金所控股股价表现低迷,或可归因于行业监管趋严及不确定性,以及对零售信贷业务担忧导致的市场反应。陆金所控股董事长冀光恒也在财报中指出,近期宏观政策及市场环境的转变,令市场对在美上市中国公司的存托凭证的反应有很大波动。

然而,也有观点认为,陆金所控股转型后本质仍是“金融中介”,风控方面虽具优势,但科技驱动力较其他巨头仍不足,估值亦会受此影响。陆金所控股面对的现实是,退出P2P业务后,需要找到真正有竞争力的业务发展方向。

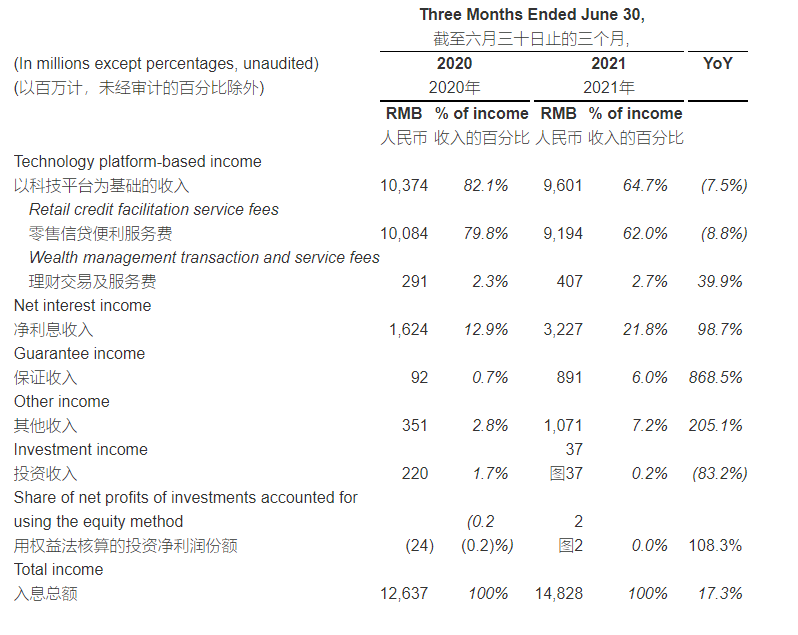

财报数据显示,陆金所控股网贷历史业务基本清零, 第二季度收入为148.28亿元,同比增长17.3%;净利润为47.29亿元,增长53.2%,实现双增长。然而,收入增幅背后其实承担了更多的信用风险。

《财经》新媒体注意到,陆金所控股零售信贷便利服务费收入占比超六成以上,由于收费下调,收入同比下跌7.5%,但有关跌幅因财富管理交易及服务收入上升而被部分抵销。另外,理财交易及服务费收入占比仅2.7%,虽增幅达39.9%,但给总体收入增长带来的贡献并不太大。

对比来看,收入增长更多是由其他几项非主要业务带动。其中,净利息收入占比达到21.8%,增幅98.7%,主要原因是公司加强利用信托融资渠道;保证收入同比增幅达868.5%,主要由于公司承担信贷风险的贷款有所增加;其他收入同比增205.1%,主要是公司向其信用增级合作伙伴收取的账户管理费、托收费和其他增值服务费用有所增加。

就陆金所控股的整体数据看,截至2021年6月30日,零售信贷余额达6068亿元,同比增长16.8%;累计借款者约1550万,同比增长15.7%;财富管理资产规模达4211亿元,同比增长12.4%;合计注册用户同比增长53.7%至4710万。

财报预计,2021年全年新增贷款将同比增长15% 至18% ,达到6490亿元至6650亿元;客户资产同比增长5%至8%,达到4500亿元至4600亿元;总收入同比增长17% 至18% ,达到611亿元至614亿元;净利润同比增长33% 至34%,达到163亿元至165亿元。

与之对比,2017年至2019年陆金所控股总收入的年化复合增长率达31.1%,同期净利润年化复合增长率为48.65%。显然,昔日的“P2P一哥”转型后,未能延续此前的业绩高增长神话。财富管理业务方面,对比2020年财报中23%的客户资产规模增幅,2021年预期的8%也下滑明显。

有行业人士向《财经》新媒体表示,陆金所控股退出P2P业务后,其他的财富管理业务还没有成长起来,与竞争对手相比也没有特别优势,没能形成特色业务。

资深投行人士王骥跃在陆金所控股首次回购股票时就曾分析,“科技属性体现不出来,市值上不去;业务起不来,规模和盈利也上不去。回购并不能根本改变业务增长乏力的趋势,所以维持股价也很难。”

第二轮回购过后,陆金所控股的股价会走向何方,这家公司能否找到“增长密码”逆风翻盘,还待观察。