“虽然叫平民大药房,但它这里的药并不便宜,我来这儿不是为了买药,只是为了打一桶纯净水。”李姓大爷说完,径直走到漱玉平民大药房门口,将记录打水的卡片递到工作人员手中。工作人员一边维持着秩序,一边忙着做疫情防控登记。

“购药满88元赠送一张纯净水卡,可以打十桶水,这是漱玉平民大药房推出的优惠活动。该活动效果非常好,特别受到老年顾客的欢迎。现在药店生意竞争激烈,不搞点活动真吸引不到什么顾客。”一位店员对笔者讲。

这家药店开在临街,门口挂着标有“漱玉平民大药房”的巨大黄色招牌,一眼望去非常显眼。从位置上看,周围店铺林立,500米内有两家大型超市,社区也较为集中。笔者通过地图软件查看,该店周围2公里内显示出近10家药店,实地走访后发现药店的数量远超于此,仅在该店旁边就有3家药店驻扎。

一位药店经营者对笔者表示,现在药店生意越来越难做,一方面医药行业的监管越来越严,经营风险上升,导致运营成本不断抬升;另一方面国家推行“带量采购”“药品零差率”和对保健品贵细药材的限制,导致药店毛利空间被挤压,门店销量下降;再者客户挑剔难以挽留,客户服务越来越难做。除此之外,还要面临网上电商平台的冲击。

药店经营面临着种种难题,对山东医药零售第一股漱玉平民(301017.SZ)来说,2021年的成功上市,又让其来到了新的十字路口。

有投资者对笔者说,“在资本的加持下,漱玉平民具备了与同行业龙头企业一较高低的资源优势,该公司能否借助资本之力给自己打一剂强心针,实现业务的快速发展?众多投资者拭目以待。”

山东医药零售“一哥”

漱玉平民大药房连锁股份有限公司前身是济南漱玉保健品有限公司,成立于1999年1月。2015年11月,该公司完成股份制改造,正式成立漱玉平民大药房连锁股份有限公司,成为山东医药零售领域的一支“生力军”。

该公司主营医药零售连锁业务,经营范围包括中西成药、保健食品、中药饮片、健康器械等产品的经营销售,主要收入来源为直营连锁门店医药产品的销售。同时,兼营少量药品批发业务和促销、陈列与咨询服务。

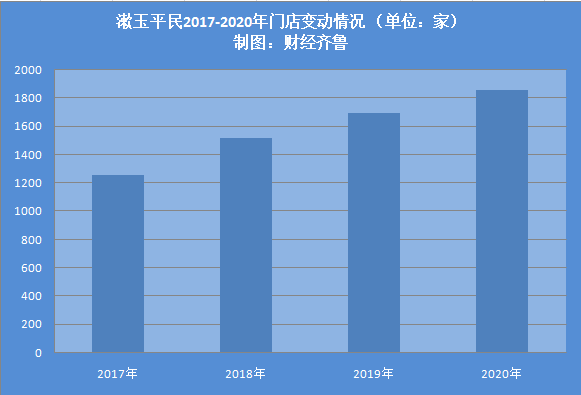

作为一家区域龙头,漱玉平民自成立以来一直深耕山东市场。截至2020年12月31日,该公司营销网络已经覆盖山东省15个地市,合计拥有1851家直营连锁门店,其中1593家门店拥有医保定点资格。

数据来源:漱玉平民招股说明书

据漱玉平民招股书显示,目前全省药店总数量达到4.3万家,漱玉平民门店数量占有率约为4.3%,营业收入市场占有率约为11.36%。在门店数量以及收入方面,漱玉平民都稳居山东省第一位。

2015年,随着国家推行“降低药占比”、“药品零加成”等政策的实施,以医院内渠道为主的药品零售逐步往社会药店、网上药店等渠道流转,处方外流的趋势给医药零售行业带来了转机。受此影响,医药零售企业盈利能力逐渐增强。作为山东省内最大的医药零售企业,漱玉平民近几年业绩稳步提升,特别是2020年业绩创出历史新高。

在谈及2020年业绩大幅增长的原因时,该公司通过投资者互动平台表示,2020年由于国内新冠疫情,消费者对口罩、额温枪、消毒酒精、感冒咳嗽及清热解毒类药物需求大增,公司客流量大幅提升,导致公司营收出现大幅增长,盈利能力增强。

该公司招股说明书显示,2020年实现营业收入46.40亿元,同比增长33.83%,实现归属上市公司股东的净利润2.20亿元,同比增长103.70%,实现归属于上市公司股东的扣非净利润2.30亿元,同比增长127.72%。优秀的业绩表现得到了资本市场的追捧,该公司上市后股价一度冲高至36.50元/股,较8.86元/股的发行价大涨311.96%。虽然其后出现了大幅下跌,但是截至2021年8月5日收盘,较发行价涨幅仍高达123.48%。

深圳市新智达投资管理有限公司研究员陈一然对笔者表示,漱玉平民股价的下跌并非个例,同行业的其他上市公司股价也大都腰斩,究其原因是投资者担忧去年同期基数效应带来的增速放缓造成的。

漱玉平民2021年半年报预告显示,今年上半年公司实现营收23.60亿元-27.00亿元,同比增幅4.96%-20.09%;归属于上市公司股东的净利润0.85亿元-0.95亿元,同比增长20.05%-34.17%;归属于上市公司股东的扣非净利润0.83亿元-0.93亿元,同比增长-19.22%- -9.52%。

虽然业绩同比依旧增长,但增长幅度已经开始回落,这也印证了外界的担忧。同时,作为新上市的地方龙头,漱玉平民有着诸多的短板。

22年未曾走出山东

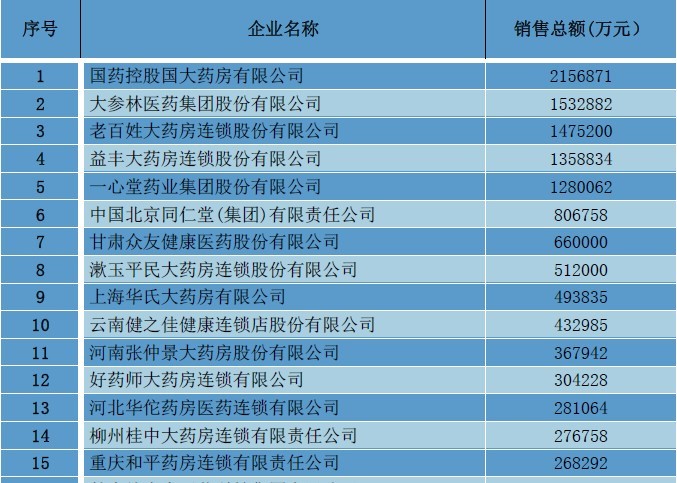

2021年7月30日,商务部官网发布《2020年药品流通行业运行统计分析报告》(以下简称“《报告》”),对我国药品流通行业的整体规模、企业效益、销售区域分布、所有制结构、医药电商运营、上市公司等情况进行了分析。据《报告》显示,漱玉平民位居2020年中国药品零售企业销售总额前100位的第8名。

图片来源:商务部《2020年药品流通行业运行统计分析报告》

“漱玉平民作为地方性龙头,与头部企业有着较大的差距,这主要体现在门店数量和门店区域布局上的落后。大参林(603233.SH)、一心堂(002727.SZ)、老百姓(603883.SH)以及益丰药房(603939.SH)都已经迈出了全国布局的重要一步。反观成立了近22年的漱玉平民在山东的布局都没有完成。”陈一然对笔者表示。

笔者从各公司年报数据统计发现,截至2020年12月31日,大参林拥有6020家连锁门店,市场已覆盖广东、广西、河南、河北等10个省份;一心堂拥有7205家直营门店,市场覆盖云南、四川、广西、山西、贵州、海南、重庆、上海等地区;老百姓拥有4892家直营门店和1641家加盟门店,市场覆盖湖南、陕西、浙江、江西、广西等地区;益丰药房拥有5991家连锁门店,市场覆盖湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京等地区。

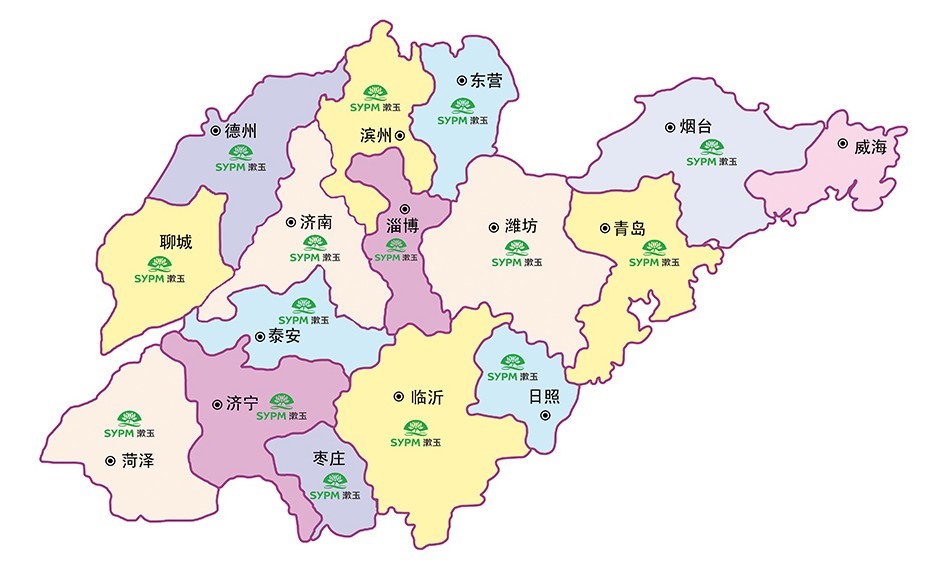

与这些头部企业相比,漱玉平民在门店数量以及地理布局上确实落后。该公司在回复投资者提问时曾表示,公司以深耕山东市场为主,采取以济南为中心布局的发展战略,具有明显的区域性特征,区域的广度不足。未来公司将继续深耕山东市场并择机走向全国。

漱玉平民门店布局图。图片来源:漱玉平民官网

有投资者对笔者表示,作为销售型企业,连锁门店的开设与收益有着明显的成长曲线,门店数量太少会造成市场份额的浪费,同时也无法形成品牌影响力,而同一地区的门店过多则会造成门店间的内部竞争,从而降低单店的收益。

由于漱玉平民的门店过度的集中在以济南为中心的周边城市,随着营业门店数量的激增,该公司出现了单店营业利润下滑的现象。直至2020年疫情爆发后,受益于防疫物资需求大涨才扭转了单店下滑趋势。

除了门店布局不均衡的短板外,该公司的财务数据也存在着隐忧。作为零售企业,漱玉平民的客户是普通消费者,并不直接产生应收账款。不过,从招股说明书中可以发现,该公司批发业务产生的应收账款数额呈快速增加的迹象。2018-2020年三年期间,应收账款由1.71亿元增长至2.58亿元,增幅达50.88%。应收账款的增加说明该公司批发业务处于竞争激烈的状态,为了能挽留客户,公司给予赊购的优惠条件。

与数额较小的应收账款相比,漱玉平民的存货数额巨大,存在着减值的风险。据该公司招股说明书显示,最近三年存货数额分别为:7.32亿元、6.12亿元和9.12亿元,占流动资产的比例分别为44.87%、40.24%和45.75%。存货的激增一方面是该公司销售网络不断扩张造成的,另一方面是部分药品滞销导致。巨额的存货数值伴随着存货跌价的风险,如果一旦发生计提存货跌价准备,将会影响到该公司的盈利水平。

除此之外,漱玉平民还存在着商誉减值的风险。截至2020年12月31日,该公司商誉账面价值3.13亿元,占总资产的比例为10.17%。2020年,青岛康杰计提商誉减值1929.81万元,青岛紫光36家日照门店资产减值151.21万元,合计减值金额为2081.03万元,从而造成该公司净利润的减少。

市场空间面临挤压风险

根据《中国药店》统计,山东省2020年药品零售市场规模约为369亿元,占全国整体销售额的8.41%,销售额仅次于广东省,位列全国第二。山东省作为经济强省,2020年人均GDP达到72619元,人均可支配收入为32886元,分别位列全国第三位、第八位,因此山东省药品需求空间较大。

据兴业证券研究报告显示,山东省药店门店数量约为3.25万,单体店数量为1.05万,山东全省药店服务人口达2220人/药店,密度低于全国平均水平2459人/药店,开店空间和单店产出具有较大弹性。

正是基于山东医药零售市场的巨大需求,吸引了众多资本以及医药企业布局山东市场。其中,高瓴资本旗下的高济医疗投资了章丘市健民医药有限公司、济南鲁健大药房连锁有限公司;天士力(600535.SH)投资了山东立健药店连锁有限公司、济南平嘉大药房有限公司;国药控股在山东设立子公司,以“批零一体化”为核心,打造国控山东智慧医药服务生态体系,销售网络已覆盖山东省十几个地市。

除此之外,互联网企业亦积极在山东医药流通领域进行布局,拓宽医药零售业务。2019年,京东集团下设京东健康,业务涵盖医药零售、互联网医疗、智慧解决方案和健康服务等领域,逐步完善“互联网+医疗健康”的产业布局。同时,“1药网”、健客网、好药师等医药电商亦在互联网药品零售进行布局。

在各大医药生产企业以及互联网企业纷纷布局山东医药零售市场的背景下,漱玉平民的未来之路似乎很是艰险。