在尝到2020年并购带来业绩增长的甜头之后,青岛老牌上市公司华仁药业(300110.SZ)近日再次完成了新的并购计划。

2021年8月13日晚间,华仁药业发布公告称,公司已办理完毕西安恒聚星医药有限公司(下称“恒聚星医药”)100%股权转让的工商变更登记手续,公司已经通过全资子公司西安曲江华仁医药有限公司(下称“曲江华仁医药”)持有恒聚星医药100%股权,并间接持有安徽恒星制药有限公司(下称“恒星制药”)100%股权。恒星制药成为公司三级全资子公司,将纳入公司合并报表范围。

这是西安曲江新区管理委员会成为华仁药业新的实控人之后主导的第二次对外并购,距离上一次并购仅仅间隔8个月。

2019年6月,西安曲江新区管理委员会通过股权受让的方式取得华仁药业控股权。在调整完管理团队后,该公司便采取了“买买买”的对外并购策略,希望借此来实现业务的快速拓展和业绩增长。

有投资者对笔者表示,“上市公司由于具备融资渠道畅通的优势,外延式并购是其实现快速发展的最有效手段,然而在主业不振的背景下,‘买买买’策略能否改善公司的经营状况值得怀疑。”

增收又增利难掩主营业务下滑

华仁药业成立于1998年5月,于2010年8月登陆资本市场,是国内非PVC软袋输液行业的开创者。该公司主要从事非PVC软袋、直立式软袋、塑瓶、玻瓶大输液、腹膜透析液及原料药、配套医药包材、医疗器械等产品的研发、生产与销售,是山东省应急储备定点输液生产企业。

输液产品是中国医药工业的五大制剂之一,是医疗机构使用最普遍的药品药剂,国内市场需求量大,销量稳定。在上世纪80年代中期国内的产量仅有几亿瓶,发展到2013年,产量约为134亿瓶(袋),成为世界第一。在此背景下,华仁药业的发展势头强劲,营收和净利润连续多年保持增长。

数据来源:华仁药业历年年报

不过,随着2012年8月国家推出“限抗令”“限输令”以及药品招标调整等政策,输液市场环境发生了巨大变化,消费量逐步下滑。特别是最近几年,医保控费、限输限抗、限制辅助用药、门诊限挂等政策更加严格,整个输液市场的总体市场容量持续缩减。受此影响,华仁药业的盈利能力从2013年开始出现大幅下滑,截至2020年年末都没有恢复至高点。

数据来源:华仁药业历年年报

2019年,华仁药业易主西安曲江新区管理委员会后业绩得到改善,盈利能力开始回升。据华仁药业2020年年报显示,2020年该公司实现营业收入16.16亿元,较上年同期增长10.56%;实现归属于上市公司股东的净利润0.94亿元,较上年同期增长124.94%;归属于上市公司股东的扣非净利润0.89亿元,较上年同期增长102.35%。

“从华仁药业2020年年报披露的主要会计数据和财务指标来看,该公司的业绩增长呈现发力上升态势。不过,透过表象去看该公司的财务报表可以发现,业绩的增长并非来自于主营业务盈利能力的改善,而是依靠非经常性损益的增加和销售费用的减少。在这种情况下,业绩的增长很难具有持续性。”杭州心聖投资管理有限公司投资经理颜峰对笔者说。

正如颜峰所言,作为华仁药业传统主营业务的“大输液”产品在2020年营业收入出现了较大幅度的下滑。其中,基础输液产品2020年营业收入较2019年同期下滑26.12%,治疗输液产品2020年营业收入较2019年同期下滑63.73%。

华仁药业两款“大输液”产品营业收入下滑表明下游市场不景气,造成销售量减少,同时也表明所处行业竞争激烈。虽然该公司在回复投资者提问时表示,2020年“大输液”产品销售收入下滑是受疫情影响,门诊就诊数量下滑造成的,但从该公司历年年报披露的数据可以看出,最近三年以来两款“大输液”产品销售呈下降趋势。

数据来源:华仁药业历年年报

与销售收入同步下降的还有该两款产品的毛利率。据华仁药业2020年年报数据显示,基础输液产品毛利率较2019年同期下降9.49个百分点,治疗输液产品毛利率较2019年同期下降15.45个百分点。从财务分析角度来看,产品毛利率的下降和该公司存货以及应收账款的激增又进一步表明该公司主营业务经营不佳。

数据来源:华仁药业历年年报

“营收占比最大的‘大输液’产品销售收入的下滑本该导致华仁药业盈利能力大幅走弱。幸运的是,受疫情影响,该公司收到的政府补助较上年同期增加。同时,因疫情影响部分市场推广活动取消,使得该公司销售费用大幅减少。正是受益于此两点,华仁药业2020年净利润较2019年同期相比增幅较大。不过,随着2021年疫情影响退却,销售费用将会恢复至正常年份,该公司的业绩将再次承压。”颜峰对笔者说。

数据来源:华仁药业历年年报

激进并购背后暗藏现金流紧张

在主业连续多年不振并且短时间难以改善的情况下,新控股股东开启了外延式并购的策略来打开企业经营局面。2020年6月,华仁药业以3.82亿元和303.83万元的价格分别收购广西裕源药业有限公司(下称“裕源药业”)和浦北县新科药品包装有限公司(下称“浦北新科”)100%股权,以快速补齐“大输液”品种和品规,形成输液产品高中低档全覆盖的产品结构。

此次并购让华仁药业收获颇丰,两家公司财务并表首年业绩都出现了较大幅度的增长。据华仁药业公告信息显示,2020年裕源药业实现销售收入1.85亿元,实现净利润2611.09万元;浦北新科实现净利润4623.81元。

正是受益于并购企业的财务报表,华仁药业2021年上半年业绩继续保持增长。据该公司发布的业绩预告显示,2021年上半年,公司实现归属于上市公司股东的净利润6800万元-8000万元,比上年同期增长93.66%-127.83%。

“或许是并购带来的业绩快速增长让华仁药业尝到了甜头,进入2021年该公司推出了更激进的并购策略,以8亿元的价格收购恒星制药,标的资产估值增值率高达23.32倍。在传统主营业务经营陷入发展瓶颈,公司经营现金流较为紧张的情况下进行激进的并购,其中蕴含的风险不言而喻。”颜峰对笔者表示。

据华仁药业发布的《关于全资子公司拟收购西安恒聚星医药有限公司暨安徽恒星制药有限公司100%股权》的公告显示,恒聚星医药成立于2021年5月28日,是由五家有限合伙企业为本次并购交易设立的壳公司,其控股的恒星制药是经营主体,也是此次交易的真正对象。

公告显示,截至评估基准日2021年3月31日,恒星制药净资产账面价值为3293万元,评估价值为8.01亿元,资产增值率为2332.6%。2020年,恒星制药实现营业收入9598万元,净利润仅751万元。

有投资者对笔者表示,华仁药业以8亿元的价格购买净资产仅为0.33亿元、净利润仅为751万元的恒星制药让人捉摸不透。

面对投资者的质疑,华仁药业在投资者互动平台回复投资者提问时表示,恒星制药是一家集研发、生产和销售于一体的综合性现代化制药企业。目前拥有多索茶碱注射液、复合磷酸氢钾注射液、盐酸法舒地尔注射液、地喹氯铵含片、枸橼酸咖啡因注射液等17个品种的批准文号,8个原料药的DMF登记。其中包括多索茶碱在内的4个原料药品种已通过了制剂的关联审批,“原料药+制剂”一体化的生产模式是恒星制药的一大竞争优势。除中标国家集采的多索茶碱注射液和阿片类常用药物喷他佐辛注射液两个强势品种,恒星制药还积极进行了多个品种的研发申报。其中,枸橼酸咖啡因注射液于2021年4月13日获得国家药品监督管理局的生产批件,视同通过一致性评价。左氧氟沙星注射液已于2020年6月进行了CDE申报,目前排在第二顺位。在研品种、报批品种若陆续取得生产批件,将成为恒星制药潜在的业绩增长点。

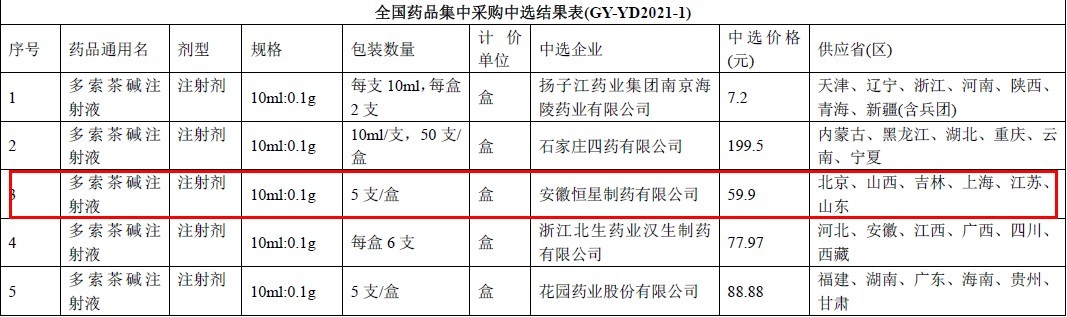

笔者梳理公告材料发现,华仁药业之所以高溢价收购恒星制药主要是看好该公司拥有的多索茶碱注射液、复合磷酸氢钾注射液、盐酸法舒地尔注射液、地喹氯铵含片和枸橼酸咖啡因注射液等产品。特别是规格为10ml的多索茶碱注射液成功进入国家集采所带来的业绩增长。

2021年2月3日国家联合采购办公室发布《关于公布全国药品集中采购中选结果的通知》,恒星制药成功中标多索茶碱注射液(10ml:0.1g)。中标后,恒星制药将获得7,229,151支的采购量,中标价格为11.98元/支,期限为12个月。受益于此,该公司全年将实现8660.52万元的收入。同时,华仁药业表示,多索茶碱注射液(10ml:0.1g)的毛利率高达90%,将带来可观的利润。

除此之外,恒星制药的另一款精麻类药品喷他佐辛注射液也已提交CDE申请,目前处于等候受理阶段,预计2023年可以实现销售。该公司预计2023-2026年可实现的销售额分别为1亿元、2亿元、3亿元和3.5亿元。

与华仁药业看好恒星制药未来的发展不同,有投资者对笔者表示,恒星制药的所有产品并不处于创新药的黄金赛道,都属于仿制药。这些产品市场容量小,竞争对手众多,该公司也没有明显的规模优势。虽然多索茶碱注射液成功中标2021年集采,但后续能否成功续签具有很大的不确定性。再者,该公司所依仗的其他产品目前都处于待审批阶段,同样具有不确定性。

华仁药业激进并购的背后是该公司紧张的现金流危机。受2020年主营业务经营下滑的影响,该公司经营活动产生的现金流净额为-0.11亿元,投资活动产生的现金流净额为-2.38亿元。华仁药业无法靠正常经营和投资取得现金流入,更多的是依靠贷款来维系现金流。受此影响,最近5个季度以来该公司负债率飙升。

数据来源:华仁药业年报及季报

从该公司一季报披露的数据来看,华仁药业资金并不宽裕。该公司一季报显示,截至2021年3月31日,公司账面货币资金仅2.61亿元。本次并购交易金额为8亿元,全部使用现金支付。按照交易双方商议的分期支付方式,华仁药业首笔需要4亿元支付款,这对现金流极为紧张的华仁药业来说也非易事,只能依靠借贷来完成。而短贷长投则是公司经营的大忌,极易发生现金流断裂的风险。