在企业众多的中成药行业,沃华医药(002107.SZ)并没有什么存在感。它没有同仁堂(600085.SH)那样响当当的名气,也没有云南白药(000538.SZ)、片仔癀(600436.SH)那样的国家级保密配方,哪怕是在该公司所在地山东潍坊市,本地人对它都不甚了解。同样,在A股72家中成药上市企业中,它也属于“不起眼”的存在。

不过,率先披露“两市”2020年年报的做法吸引了众多媒体和投资者的关注。随着关注者的增多,该公司的股票交易开始活跃,不仅股价波动幅度增大,而且交易额急剧上升。可惜的是,靠吸引眼球迎来的高光时刻并没有持续太久,随着热度的退却,该公司股价陷入了长达8个月的下跌周期,成交量更是极度萎缩,甚至陷入日交易额不足1000万元的窘境。

作为一家盈利能力稳健的中药企业,缘何股价得不到投资者的认可。带着心中的疑惑,笔者于近日实地调研了该公司。

业绩高增长不具有持续性

沃华医药位于山东省潍坊市,其前身是潍坊中药厂,2002年2月改制为潍坊沃华医药科技有限公司,2007年1月在深交所挂牌上市,是一家集研发、生产、销售为一体的中成药企业。

该公司目前拥有药品批准文号162个,其中独家产品15个,有95个产品进入《国家基本医疗保险、工伤保险和生育保险药品目录(2020年版)》,43个产品进入《国家基本药物目录(2018年版)》。不过,丰富的产品并未给沃华医药带来经营上的优势。长期以来,该公司的收入主要依靠心可舒、骨疏康、荷丹片和脑血疏口服液4款产品。

由于主导产品相对集中,导致沃华医药的收入受到制约,收入的增减与该4款主导产品销售额密切相关。再者,这4款产品推向市场的时间跨度长,期间销售不稳定,造成沃华医药多年来业绩波动幅度大,盈利能力忽强忽弱。

这种现象在2020年发生了改变。

2020年年报显示,沃华医药实现营业收入10.60亿元,与上一年同期相比增长16.95%;实现归属于上市公司股东的净利润1.79亿元,较上一年同期增长86.72%;实现归属于上市公司股东的净利润1.69亿元,较上一年同期增长87.71%;基本每股收益0.31元/股,较上一年同期增长82.35%。

数据来源:沃华医药历年年报

杭州心聖投资管理有限公司投资经理颜峰对笔者表示,沃华医药2020年年报让投资者眼前一亮,这是该公司首次营收突破10亿元,净利润突破1亿元关卡,其中净利润同比增幅明显高于以前年份,再参考2019年净利润翻番走势,该公司给人以持续高增长的感觉。更重要的细节是2020年该公司4款主打产品销售额首次同时过亿元,并都出现了较大幅度的上涨。

数据来源:沃华医药历年年报

沃华医药副董事长赵彩霞对笔者表示,2020年业绩高增长的主要原因是产品销售收入的增加。经过多年的持续投入和运营,公司已经建立起了相当完备和高效的预算制主业化临床学术推广、终端居间服务商、OTC零售三大营销模式,产品已经覆盖13028家等级医院,11877家OTC连锁药店及单体药店,以及25309家基层社区、卫生院、诊所。在疫情期间,公司灵活地调整了营销策略,将线下营销转变为线上模式,举办线上培训1239场,覆盖16148人次,线上活动21360场,覆盖37939人次。除此之外,还抓住了国家出台“长处方”的政策优势,在其他药企未行动之前公司率先出击,从而推动销售收入实现逆势增长。

“沃华医药2020年业绩高增长确实让投资者眼前一亮。不过,主要产品销售额的快速增加主要来自该公司领先于其他药企营销策略的转变,在竞争激烈的医药行业,其他企业策略一旦同步调整,该公司的优势就不再存在。”颜峰对笔者表示。

正如颜峰所言,随着疫情后期,各大医药企业销售策略的调整,沃华医药的业绩增速开始出现下降。特别是2020年四季度后,净利润增速出现明显下滑,而随着2021年半年报披露的各项数据,表明该公司2020年的业绩高增长并不具有持续性。沃华医药2021年半年报显示,沃华医药实现营业收入5.15亿元,较上年同期增长6.49%;实现归属于上市公司股东的净利润1.02亿元,较上年同期增长12.21%;归属于上市公司股东的扣非净利润1.01亿元,较上年同期增长11.93%。

在谈到2020年业绩高增速为何没有持续性时,赵彩霞对笔者解释,2020年的业绩高增长主要受益于公司营销策略的转变,走在了其他企业的前面,可随着后来各企业纷纷行动,市场再次回归到正常状态,公司的优势也不再明显。

回落的增长数据让沃华医药的股价承压。自2020年7月创出12.85元/股的高点以来,该公司股价已经出现连续13个月的下跌走势,虽然在率先披露2020年年报时有所反弹,但反弹没有丝毫持续性。进入2021年,该公司股价更是出现了近8个月的下跌走势。跌跌不休的股价使得该公司股票交投极不活跃,成交量回落至低点。

“重营销,轻研发,吃老本”现象难以扭转

自上市以来,沃华医药长期受制于产品结构过于单一的风险。上市初期,该公司主要依赖心可舒这一单品,从而导致营收增长缓慢。为了改变这种局面,沃华医药在2015年通过并购辽宁康辰药业有限公司和南昌济顺制药有限公司的机会,获得了骨疏康和荷丹片两款产品,从而改善了产品结构。

深圳市新智达投资管理有限公司研究员陈一然对笔者表示,新药研发具有投资金额大,研发周期长,研发效果不确定等特征。对于药企而言,不仅要有强大的研发实力、丰厚的资金支持,更需要漫长的时间去走临床验证,所以很多企业并不愿意投入太多的资源和时间去研发新药,而是将工作的重心放到现有产品的销售上。

正如陈一然所言,沃华医药的经营正符合此点。

数据来源:沃华医药历年年报

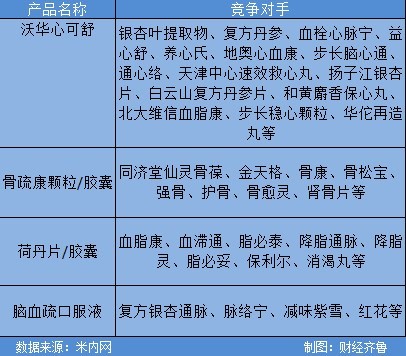

作为以销售见长的公司,沃华医药的销售费用长期居高不下,而与高额的销售费用相比,研发支出少得可怜。让人意外的是,占营收比例本就不高的研发资金并没有投入到新药的研发上,而是投向了已有产品的再开发领域。正是这种“重营销,轻研发”的做法让沃华医药缺乏新的增长动力,长期处于依赖现有四款产品的窘境,无法摆脱“啃老本”现象。同时,该四款主打产品面临着众多竞争对手的竞争。

有投资者对笔者表示,从沃华医药发展的历程来看,其收入的增加并不依赖销售费用无限制的增长,而在于其产品结构的改善。特别是随着骨疏康、荷丹片和脑血疏口服液这些重磅产品的出现,才拓展了该公司的业绩增长空间,一味的追求靠销售费用去推动现有产品的销量并不可取。

不确定性因素“如影随形”

“制药网”统计数据显示,截至目前,中成药行业已有20家上市公司披露半年报,其中19家企业呈正增长,合计占比超九成。不过,从已发布半年报药企透露的信息来看,中成药企业实际经营状况并不乐观。

据中央电视台财经频道报道,近期不少中药材价格出现大幅上涨,涨价品种多达30多种。其中,植物类中药材决明子、百合、豆蔻、红花等涨幅在10%-30%不等;动物类中药材涨幅更大,最小涨幅在50%左右,有的甚至翻2倍多。

沃华医药财务总监王炯对笔者表示,公司同样面临原材料涨价导致的成本上涨问题,特别是骨疏康产品所需的原材料丹参、熟地黄等,价格出现大幅上涨。虽然中药材涨价具有阶段性特点,但还是对公司的生产经营产生了一定压力。

原材料价格上涨并不是中成药企业最担心的问题,国家针对中成药集采政策日渐临近成为最大的隐忧。在股东大会现场,赵彩霞对笔者表示,目前关于中成药集采政策暂未出台,并没有太多的信息可以对投资者透露,公司也是时刻注意该政策走向,至于会对公司经营带来多大影响,仍需观察。

虽然国家中成药集采政策暂未实施,但有些省份已经开始了提前行动。2021年8月18日,黑龙江省药品集中采购网发布《关于部分药品退出省采购平台的通知》显示,此次退出黑龙江省采购平台的药品共有782个,涉及167家企业。据医药经济报统计,此次中成药是撤出黑龙江采购平台的主力,其中属于心脑血管疾病用药大类的中成药超过70个。有业内人士分析,众药企退网的原因主要是生产成本上涨导致现有挂网价格无法实现产品在各医疗机构的正常供货。

黑龙江省的政策并非个例,福建、西藏等地区也已将中成药纳入重点监管目录。除此之外,浙江金华、河南濮阳等地已经针对部分需求大、金额高的中成药品开展了集采探索。在此背景之下,中成药大规模纳入国家集采只是时间问题。到时,产品降价将对中成药企业造成一定冲击。