营收440.75 亿元,净利润44.84 亿元。宁德时代(300750.SZ)交出了2021年的半年成绩单。

8月25日晚间,宁德时代发布2021年半年度报告,今年上半年,公司实现营业总收入440.75亿元,同比增长134.07%;归属于上市公司股东的净利润为44.84亿元,同比增长131.45%;扣非后归母净利润39.18 亿元,同比增长184.6%;经营活动现金净流量257.42 亿元,同比增长341.8%。

宁德时代认为,业绩增长主要受下游需求增长、产业政策支持驱动。下游需求增长直接表现在新能源汽车销量及市场占有率的攀升,由此推动动力电池需求增长。

一位不愿具名的公募基金经理对《财经》记者表示,“整体宁德时代业绩表现符合预期,毛利率下降主要是受上游原材料价格普涨。相较于竞争对手来说,表现还在合理范围内。”

符合预期是大部分研报给出的对宁德时代半年报所下的结论。一位宁德时代股民也向《财经》记者表示,“单从营收净利来看,中规规矩,甚至略微不及预期,但储能业务和国际业务的增长,给了我继续持有的信心。”

半年财报发布后,8月26日开盘,宁德时代股价一度涨幅达5%,随后回跌至521元每股,下跌1.74%。民生证券预测,宁德时代2021年全年归母净利润114.11亿元,同比增长104.38%。目前,宁德时代市值为1.21亿元。

储能营收增七倍,市场仍充满不确定性

在宁德时代三大业务板块中,储能系统的表现无疑最为亮眼。财报数据显示,2021年上半年,宁德时代储能系统销售收入46.93亿元,同比增长727.36%,毛利率为36.6%。而整个2020年,宁德时代储能系统的营收仅有19.43亿元。

在过去的半年中,宁德时代的储能业务是去年同期的八倍,是去年全年的2.5倍,占到了宁德时代总业务的10%。这一数据也意味着宁德时代储能系统的营收已经从“预期”变成了实际放量的业务。

高工产研锂电研究所(GGII)预计,2025年全球新能源汽车渗透率将提升至 20%以上,动力电池出货量将达到1100GWh年均复合增长率约为42.7%;而储能电池2025年的全球出货量约为416GWh,年复合增长率约为72.8%,是动力电池业务的1.7倍。

按此增速,如无意外,未来五年储能系统在宁德时代营收中的占比将不断提高,直至成为宁德时代第二大支柱产业。

储能的前景毋庸置疑,按照国信证券测算,全球2025/2060年新增储能装机需求为175/1632Gwh,测算得2025/2060年储能市场空间中枢1857/8570亿元,是名副其实的万亿级市场。

然而,当前的储能行业仍处于较为初级的阶段,不仅商业化机制不成熟、相关政策不够完善,技术路线也充满着变数,这些不确定性,将很大程度上影响着宁德时代未来的储能业务。

2021年“两会”期间,宁德时代董事长曾毓群也指出了储能行业存在的问题,“一是缺乏顶层设计,各方规划统筹协调性不足;二是市场机制不成熟,投资储能经济性差;三是缺乏准入门槛要求,劣币驱逐良币现象频出。”

目前,商业化的电化学储能系统主要有铅蓄电池和锂离子电池,其中锂离子电池无疑是主流,2020年锂电池在全球电化学储能市场中累计装机占比为92%。在国内,96%以上的储能电池采用磷酸铁锂技术路线,国外则以三元锂电池居多。

但这样的技术格局,显然不会持久。2021年7月29日,宁德时代就发布了专为储能量身定做的钠离子电池,第一代钠离子电池电芯单体能量密度达160瓦时每千克,将在2023年正式量产;同时宁德时代还透露,第二代钠离子电池电芯单体能量密度将攀升至200瓦时每千克.

除钠离子电池,8月23日,山东章鼓(002598.SZ)在互动平台表示,“公司参股的艾诺冈,由于储能对电池的需求量非常巨大,因此在储能方面,我们公司会推广使用水系锌离子电池,避免使用锂资源。”

受此信息影响,多只锌概念股出现涨停或异动,8月25日,山东章鼓股价一字涨停,为13.29元每股。

目前,各电池厂均在投入研发新的电化学技术,未来包括钠离子、燃料、固态电池都有望在储能领域有所应用。同时,电池材料、工艺、系统集成及运行维护等方面也在不断突破技术壁垒。

政策、市场、技术的波动,使得储能这条万亿市场的赛道充满了不确定性,宁德时代在动力电池行业的高市占率,能否复制到储能行业,谁也说不准。

市占率第一,但营收不及LG

宁德时代储能系统业务的营收占比增加,则意味着动力电池业务的权重下降。财报数据显示,2021年上半年,宁德时代动力电池业务营收304.5 亿元,同比增长126%,占宁德时代营收总和的69%。去年同期,这一数据为71.6%。

动力电池营收占比下滑,意味着宁德时代降低了对动力电池业务的依赖,是一种利好;但动力电池毛利率的下滑,则是一种危险信号。

财报数据显示,2021年上半年,宁德时代动力电池毛利率仅有23%,同比去年下滑3.5%,原因是受原材料涨价影响。值得一提的是,2016年至2020年,宁德时代的综合毛利率逐年下滑,分别是43.7%、36.3%、32.8%、29.1%、27.8%。

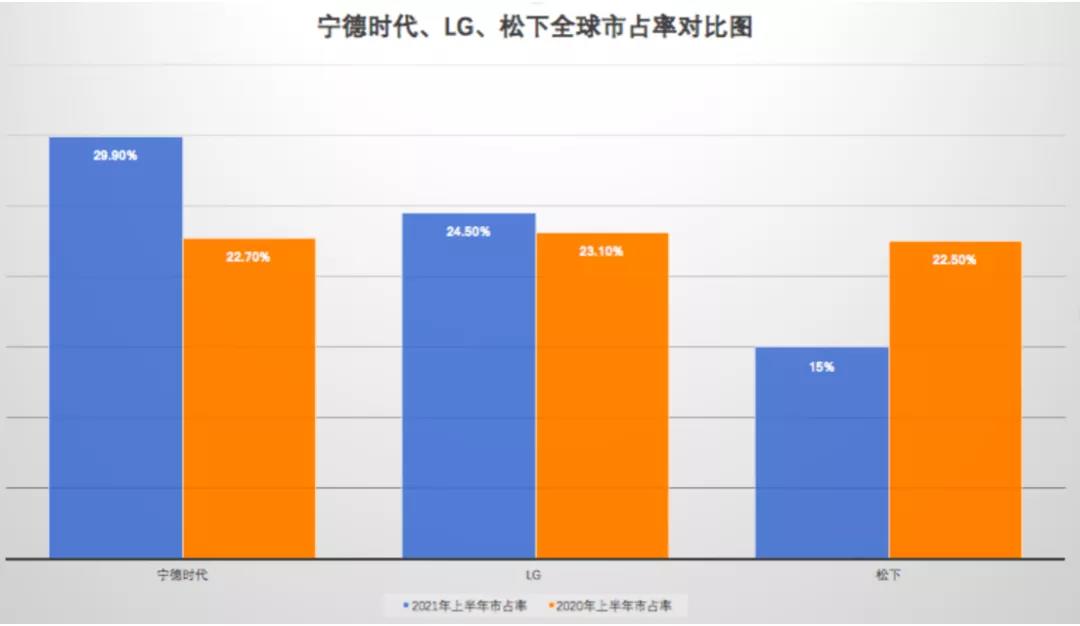

目前,宁德时代仍然是全球动力电池的老大哥,韩国能源市场分析机构SNE Research公布的统计数据显示,今年上半年,全球车载动力电池装机量共计114.1 GWh,其中宁德时代电池装机量为34.1 GWh,全球市场占有率为29.9%,位列世界第一。

数据来源:SNE Research

LG能源的装机量是28 GWh,同比增长169.8%,市场占有率为24.5%,位列第二;松下依然位列第三位,装机量为17.1 GWh,同比增长69%,市场占有率为15%。

在中国市场,宁德时代也继续保持着独占半壁江山的强势地位。2021年1月-6月工信部公布的新能源车型有效目录共2400余款车型,其中由公司配套动力电池的有1200余款车型,占比约50%。

市场占有率保持绝对领先的同时,宁德时代的统治力却已不及从前。例如LG能源在动力电池装机量不如宁德时代的前提下,营收和利润均超过了宁德时代。

据LG化学财报显示,今年二季度,LG能源解决方案业务营收增长82%,达到了282.7亿元,利润则增长5倍,高达45.2亿元;整个上半年,LG营收约518.3亿元,净利约为64.2亿元。而市占率更高的宁德时代,却只能交出营收440.75 亿元,净利润44.84 亿元的成绩单。

有业内人士向《财经》记者表示,“宁德时代营收不及LG能源,可能主要是因为,宁德时代电池产品中,成本更低的磷酸铁锂电池占据较大市场份额,而LG能源的产品全部为价格更高的三元锂电池,且高端电池811三元电芯的装机量占较高。”

对此,宁德时代人士向《财经》记者表示,“LG能源的业务包括了储能电池、动力电池和消费电池,宁德时代不涉及消费电池业务,只看储能和动力电池业务,LG能源的盈利并不好看。”值得一提的是,宁德时代兄弟公司ATL,也是消费电池领域的龙头企业。

LG能源的营收优势来自于业务划分,但LG能源电池产品对宁德时代的威胁却真实存在。2020年上半年,LG能源的动力电池装机量一度超过宁德时代,LG能源、宁德时代、松下三大电池供应商装机量几乎不分伯仲。

为进一步扩大市场份额,电池巨头也不惜一切代价补充产能。8月12日,宁德时代拟非公开发行股票募资不超582亿元,投向锂电池领域及补充流动资金,主要目的是扩大锂离子电池产能。

按照现有规划,2025年前后,宁德时代锂电池生产规模将突破600GWh,位居世界第一,紧随其后的是LG能源约430GWh,SK约200GWh。

产能规划已就位,但未来市场归属于谁却是未知之数。目前,宁德时代的产能利用率保持着非常良好的状态。2021年上半年,宁德时代动力电池及储能系统产量 60.34GWh,产能利用率高达92.2%。

万亿市值成就“电池茅台”,投资机构后市看法不一

宁德时代在资本市场的表现十分活跃,市场信心奠定了万亿市值。截至2021年8月26日,宁德时代PE(TTM)为149倍,年初至今,平均估值为173倍,最低估值120倍,最高估值为216倍。

在这背后,是新能源汽车市场赛道的发展逻辑逐渐被市场认可。

虽然2019年新能源车企补贴大幅退坡,新能源汽车产销衰退,但是很快2020年整个新能源电池技术的突破,使得动力电池产品的成本让新能源汽车的可用性和用户体验都得到了快速提升,因此产生了真正的市场需求。从此,资本市场就对宁德时代有了非常明确的预期。再加之全球“碳减排”的政策再度激发了新能源电池技术的市场需求。宁德时代动力电池和储能系统的应用场景将从汽车行业走向更广阔的领域。

图表:宁德时代PE(TTM)Band 数据来源:Wind

将宁德时代称作“电池茅台”的声音,在证券投资社区里不绝于耳。8月初,一份关于宁德时代的研究报告从投资圈破圈传播。在《宁德时代系列之二――储能篇:第二 “增长曲线 ”的终局探讨》中,该研究预计储能业务将成为宁德第二条 “增长曲线”,并直接对宁德时代这一业务到 2060 年的营收中枢给出了预测,约为 1714 亿元。

基金抱团现象再次涌现,在过去的二季度里,以宁德时代逐渐成为公募基金重仓股,其所在的新能源汽车产业板块风光无限。甚至此前专注教育板块的一只基金也在调仓新能源,尤其是将宁德时代买成第一大重仓股。

乃至宁德时代概念,就能给友商带来高额收益。8月26日,网传宁德时代有意收购金川国际股份,受此传言影响,金川国际股价一度蹿涨七成。报收于1.22港元/股,上涨16.19%。该消息被宁德时代相关负责人否认。

值得留意的是,很多投资机构选择了落袋为安。

尽管营收和净利润涨幅较大,但宁德时代前十大股东中仍有五位减持,分别是深圳市招银叁号股权投资、高瓴资本、湖北长江招银动力投资、西藏鸿商资本投资和宁波梅山保税港区博瑞荣合投资。

其中,高瓴资本管理有限公司-中国价值基金(下称“高瓴中国”)减持798万股,持股比例由今年3月末的2.27%降至6月末的1.92%。它在去年7月认购了宁德时代的这部分股权,当时的价格为每股161元。

正是在二季度,宁德时代突破万亿市值,股价在6月末达到475元,为高瓴中国去年入股价格的近三倍。上述不具名基金经理对《财经》记者表示,整体板块估值较高,若有机构认为出现了溢价,及时落实为安算是常规操作。

目前,宁德时代的最新普通股股东户数为13.5万,比上个季度少了4.8万人,减少了两成以上,持仓集中度在加剧。同样在上述减持的同时,北向资本资金在今年上半年,持续增持已经成为公司的第四大股东。

投资人上演“向左走,向右走”剧情的背后,还是对于宁德时代市值的预期不同。

早在宁德时代迈入万亿市值前一天,摩根士丹利将公司的目标价下调39%,定为251元。分析师认为,宁德时代的动力电池业务面临来自其他厂商和汽车企业的压力,储能业务的增长潜力则被市场所高估。

而就在宁德时代财报发布后,多家券商给出买入、维持评价。安信证券研报显示,维持买入“A-”评级,公司作为动力电池全球龙头,有望持续享受行业高景气度,产销量快速释放有望带来业绩持续刚增长,目标价650元。

216.73.216.19