2021年8月23日,国际货币基金组织(IMF)6500亿美元等值(约合4560亿SDR)的特别提款权(SDR)普遍分配方案生效,其中2750亿美元分配给新兴经济体和发展中国家,包括低收入国家。SDR普遍分配,对于全球抗击新冠肺炎疫情和恢复经济增长具有历史意义。用IMF总裁格奥尔吉耶娃的话说,“本轮SDR分配将为全球经济体系提供额外流动性,补充各成员外汇储备,减少它们对更加昂贵的内债或外债的依赖。”

SDR是一种国际储备资产,被称为“纸黄金”,性质上等同于黄金与主要国际货币。但SDR本身不是货币,SDR分配也不以对应的篮子货币发行为基础,可以被快速创造。SDR计价以篮子货币为基础,包括美元、欧元、人民币、日元、英镑。IMF成员获得SDR后,可以用来补充外汇储备,也可以兑换一篮子主要货币,提升其支付能力。但是,SDR使用范围有限,作为IMF和一些国际组织的记账单位,主要用于成员之间、成员和IMF之间的官方结算。本轮SDR分配是国际社会应对发展中国家债务可持续问题的一揽子方案的组成部分,有利于补充低收入国家的外汇储备,帮助它们有效应对公共外债危机。

第一支箭:缓债倡议

2020年初新冠肺炎疫情爆发以来,各国经济普遍下滑,财政收入减少;与此同时,为了抗疫和恢复经济,政府加大开支,债务水平持续高企。其中低收入国家受影响最大,它们在抗疫的同时,还要偿还巨额外债,压力极大。为了帮助这些国家,G20财长和央行行长会议于2020年4月15日发布《暂缓最贫困国家债务偿付倡议》(简称缓债倡议,DSSI)。缓债倡议的核心,是适格借款国的所有到期双边官方债务(含利息)暂缓履行。适格借款国包括两类:一类是世界银行集团旗下国际开发协会(IDA)的适格受援国,另一类是联合国指认的最不发达国家(LDC),加起来总共有73个国家。据世界银行统计,缓债总额超过115亿美元,这对于经济最为脆弱的低收入借款国意义重大,它们可以把省下的资金用于抗疫、民生和复工复产。

但是,这73个国家欲成为缓债倡议的受益国,必须主动申请并承诺遵守三个条件:一是把缓债省下的资金用于促进社会、健康和经济发展,但不得用于还债;二是公布其所负担的所有公共债务,承诺债务透明;三是承诺在缓债期间不再举借新债,除非是优惠贷款。迄今尚有不少适格借款国没有加入缓债倡议,其原因可能是多方面的。一是一些国家债务结构比较特殊,即双边官方债务占比小,参与缓债倡议没有太大实际利益;二是担心一旦停止偿付到期债务,造成违约,影响自身信用评级;三是缓债倡议涵盖的债权人范围有限,一些债权人(例如国有商业银行)被视为私营主体,不具有官方性质,因此不承担缓债义务,影响了低收入国家加入缓债倡议的积极性。

第二支箭:共同框架

G20财长和央行行长会议除了达成缓债倡议,还于2020年11月13日核准了《缓债倡议后续债务处理共同框架》(简称共同框架)。根据中国财政部部长刘昆的介绍,共同框架坚持“共同行动、公平负担、个案处理、多边共识”的多边债务处理原则。强调加强债权人协调,所有对某一债务国有债权的双边官方债权人都将参与对该债务国的债务处理。这一共识与巴黎俱乐部处理债务的关键原则高度一致。巴黎俱乐部是官方双边债务重组主要国际平台。G20缓债倡议和共同框架是中国首次参与国际多边债务协调的起点,预计将加快中国加入巴黎俱乐部的进程。

在共同框架下,还要求商业债权人提供与双边官方债权人至少同等条件的债务处理。据英国《经济学人》杂志报道,在处理赞比亚债务问题时,中国债权人同意了该国暂缓偿债,但资本市场的债券持有人要求赞比亚继续偿债,由此形成“秃鹫基金”搭便车的不公平局面。所以,缓债倡议的成功,取决于商业债权人和官方债权人一体参与。除此之外,共同框架对多边开发银行也提出要求,要求后者在保护其现有评级和低融资成本并借鉴以往债务减免等经验基础上,就如何最好地帮助发展中国家满足长期融资需求制定方案。

第三支箭:SDR普遍分配

作为G20成员,中国除了积极参与以上缓债倡议和共同框架,还推动G20讨论特别提款权(SDR)普遍分配方案。中国人民银行是这一方案的主要推动者之一。早在2020年7月16日,易纲行长在英国《金融时报》发文,阐述SDR普遍分配机制对于应对国际债务风险的重要意义,呼吁分配SDR以补充低收入国家外汇储备。根据本轮SDR普遍分配结果,低收入国家可获得210亿美元等值的新增SDR,它们的国际储备将增加20%到100%不等,远超G20缓债倡议为低收入国家提供的缓债总额。

简单而言,低收入国家在分配得到SDR后,可以用来兑换“可自由使用货币”,即SDR五种篮子货币:美元、欧元、人民币、日元和英镑。具体的兑换方法有两种:一是成员之间签订自愿互换协议;二是IMF指定外汇储备充裕的成员向外汇储备不足的成员购买SDR,后者获得SDR篮子货币,满足流动性需求。据IMF统计,自1987年以来,协议交易较为普遍,指定交易作为备选项,从未使用过。

易行长的文章发表在G20财长和央行行长会议召开前夕,有意为G20谈判达成一致而鼓劲。无奈当时美国政府奉行单边主义和“美国优先”,导致那次谈判没有取得进展。事实上,早在2020年4月15日,也即G20达成缓债倡议的那一次,G20财长和央行行长会议公报已经将SDR普遍分配方案列入讨论议程。此后又分别于2020年7月18日和10月14日继续讨论,但没有结果。直到美国大选结束、拜登新政府上台,G20财长和央行行长会议终于在2021年4月7日达成原则共识。

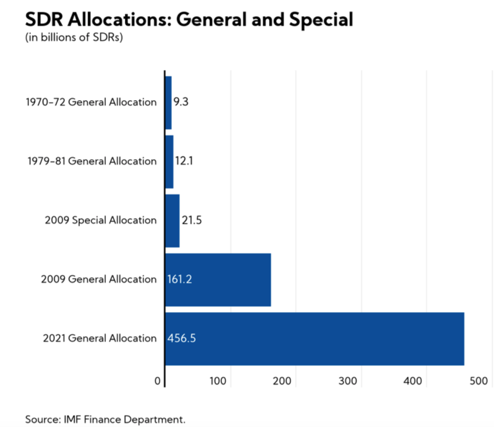

根据4月7日G20财长和央行行长会议公报,此轮达成的6500亿美元SDR分配规模,是IMF历史上最大规模的一次,且远远超过此前四次之和。SDR分配有普遍分配和特别分配的区分。普遍分配是针对所有成员的,也是《IMF协定》第18条默认的分配方式。在IMF历史上,普遍分配发生过三次,特别分配只有一次,发生在2009年。所谓特别分配,也即受益国不是所有IMF成员,而是针对前一轮1981年普遍分配以来新加入IMF的成员,以保证这些新成员公平参与SDR体系。

SDR普遍分配的法律机制及其前景

G20达成SDR普遍分配的原则共识后,需要IMF负责具体实施。《IMF协定》第18条是IMF实施此方案的法律依据。根据该条款,由IMF总裁提出SDR分配的建议,在征得执董会同意后,提交理事会表决通过。在执董会层面,分配方案获得一致通过。在理事会层面,根据《IMF协定》第18.4(a)条需要85%多数赞成票方能通过,而美国在IMF拥有16.5%的一票否决权。但是由于此前美国已经改变立场,决定支持分配方案,因此于8月2日获顺利通过,并决定分配方案8月23日生效。可见,一旦在G20层面形成政治共识,作为应对危机的措施,SDR普遍分配的落地速度极快。这也是有先例可循的。2009年4月金融危机期间,G20达成2500亿美元等值SDR普遍分配共识,此后8月7日IMF理事会即通过,8月28日生效。低收入国家在补充外汇储备不足之余,把分配获得的40%至70%的SDR用于兑换篮子货币,清偿国际债务、满足支付需求,有效应对了金融危机的冲击。

有人也许问,此轮SDR分配为什么不采用特别分配方式?特别分配可以针对有流动性需求的发展中国家,效果更加精准、直接,更有利于实现SDR分配的目的。问题出在,《IMF协定》只规定了SDR普遍分配(第15条、18条);对于特别分配,需要临时修订《IMF协定》才能完成。而修订《IMF协定》除了需要IMF机构本身同意,还需要走成员国国内批准程序,需要3/5多数的成员加上85%以上投票权才能通过,这就给了美国国会行使否决权的机会。事实上,关于2009年那轮特别分配,早在1997年亚洲金融危机期间,IMF理事会就批准了旨在实施特别分配的《IMF协定》第四修正案。但是直到2009年全球金融危机爆发,美国出于自身流动性需求,以SDR普遍分配作为利益交换,国会才最终同意批准第四修正案,特别分配方案才得以在12年后落地。

如前所述,此轮SDR分配方案的一个重要目的,是帮助低收入国家应对疫情和债务危机。但是,根据《IMF协定》第18条相关规定,SDR普遍分配的国别受益情况取决于各国在IMF的份额,也即持有较少份额的低收入国家分得SDR较少、受益较小。美国持有17.43%的份额,将获得同等比例的新增SDR;图瓦卢持有0.001%的份额,则只能获得0.001%的新增SDR。未来五年,仅仅为了应对疫情和债务问题,低收入国家就需要2000亿美元,相比之下,它们在本轮SDR分配中得到的210亿美元不过是杯水车薪。SDR分配方案生效,只是万里长征走完第一步。

接下来需要尽快制定IMF成员国自愿将分得的SDR转借给低收入国家的方案。目前优先考虑的方案是借助“减贫与增长信托基金”(PRGT),以双边贷款协议的形式转借。PRGT是IMF专门为低收入国家设立的优惠贷款工具箱,用于解决低收入国家的国际收支问题。这个工具箱有三类贷款工具,分别应对中长期、短期和紧急需求的国际收支问题,它们各自还款到期日和宽限日期有所不同。PRGT的最大好处是没有利息,对低收入国家来说是福音。除了PRGT,IMF还在考虑新设“韧性和可持续信托基金”,将转借的SDR用于最脆弱国家的结构转型,包括应对气候变化方面的投入。第三个方案选择是把SDR转移给多边开发银行,增强后者向低收入国家提供资金支持的能力。亚洲基础设施投资银行(AIIB)如欲参与第三个方案,还需加入IMF指定的SDR持有者名单(subscribed holder)。在这个名单里,目前包括有世界银行、亚洲开发银行等八家多边开发机构。

(作者顾宾为北京外国语大学法学院副教授,著有《亚投行法律:全球治理新机制》)