长寿时代是健康时代,也是财富时代。从某种意义上说,三个时代将同时到来,但它们又并非完全并列。充足的财富确保人们可以得到更好的养老和医疗服务,进而获得更长的预期寿命和健康预期寿命。但是对于我们每个个体而言,财富水平却不一定能够匹配长寿人生的支付需求,尤其在老年期有资金耗竭的风险。

更直观地来看, 经济学家根据日本、美国等发达国家的经验数据,把人生的收入和支出画成两条线,它们看上去像一顶帽子(见图 3-4)。人一生的收入呈现明显的“倒 U 形”,在 40~50 岁时达到顶峰。而人生的消费支出变化相对平缓,少年时期有较高的教育支出,其后的支出随年龄缓慢增加,到了老年,随着养老和健康需求的增加,消费达到人一生的最高水平。老年时期很明显地出现了收支缺 口, 而且随着预期寿命的延长, 这一缺口将越来越大。财富时代的一个基本挑战就是如何通过年轻时的资产积累和投资填补老年时的收支缺口。

我们很早就注意到了人一生的收入与支出的不均衡,并运用商 业设计去应对这样的问题,提供解决方案。我们认为通过专业投资 机构的运作,可以为个人实现人生筹资的最优安排。

让我们刻画一个理想的长寿人生筹资模型,通过这个纯理论模 型,介绍如何利用长坡理论和复利效应来应对养老资金缺口问题。 以一位 40 岁的中年人为例,他可以通过定期投资(简称定投)的 方式积累资金,到老年时从这笔投资中分期领取资金。这位中年人 可以自由选择开始领取的时间,比如 70 岁或者 80 岁。在初始投资 到开始领取的几十年间,专业的投资机构为客户提供优异稳健的收益率。参考过去 20 年美国股市能实现接近 7% 的年均收益率,债 券市场能实现 3% 以上的年均收益,我们的模型假设通过资产配 置可以实现平均每年 5% 的收益率。如果 40 岁一次性投资, 到 80 岁领取,40 年间资金规模能扩展到初始资金的 7 倍左右。根据尼 尔森咨询公司与泰康联合发布的《2020 年中高净值人群医养白皮 书》,目前中高净值老年人群平均年花费支出为 20 万~25 万元,所 以我们假设老年人一年支出为 25 万元。另外,我们假设未来其养老 生活开支全部从这笔投资中领取。最后, 假设为了维持生活水平不 变,这笔支出未来每年将按 2% 的通胀水平上涨。

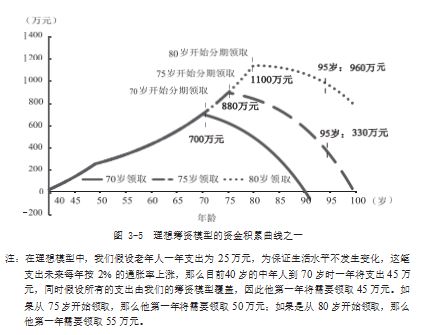

在其他假设不变的情况下, 领取时间不同会对资金的积累情况 产生较大的影响。图 3-5 展示了具体假设和资金积累情况,这里 我们以定投为例。如果 40 岁开始每年投资 20 万元,一共投资 10 年, 经过几十年的积累, 不同领取时间的资金是投入本金 200 万元的 3~6 倍不等,开始领取的时间越晚,资金积累的规模也越大,越能够充分享受复利效应。对于图中列示的三个领取时间,随着领取的开始,积累的资金规模会不同程度地出现下降,这是因为当年的投资收益无法覆盖当年的养老支出,需要提取之前积累的资金。以70 岁领取为例,当年投资收益能够支撑 75% 的养老支出,之后这一比重不断下降,每年不足的部分都需要从之前积累的资金中补足。同时我们也发现,领取时间越晚,资金规模下降得越慢。这是因为复利效应仍在领取阶段发挥作用, 虽然每年都会发生资金领取,但是尚未支取的资金仍在产生投资收益。如 75 岁开始领取,则积累的资金可以一直使用到 100 岁才耗尽。到这里,我们可以总结长寿人生筹资模型的优势,一方面它可以有效支撑年老后的生养老生活水平,另一方面它通过复利效应仍在尽可能实现财富的保值增值,减缓财富的流失。

如果这个筹资模型仅支付老年支出的一部分,剩余部分由其 他资金支付,如国家退休金或单位的养老金,那么需要从这个模型 中领取的部分将更少,积累的资金将更多。因为有其他资金支持老 年生活,我们也可以选择减少初始投资的本金,减轻年轻时投资的 压力,或者更早地开始领取资金,最后都能够实现相同的资金积累目标。

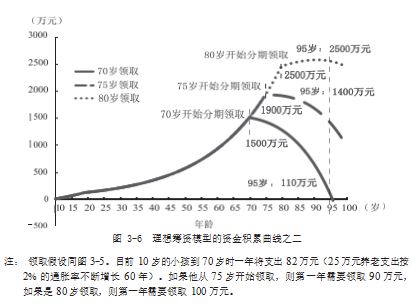

让我们再拉长积累的时间, 充分利用前文提到的复利效应。如 图 3-6 所示, 如果这笔投资是由明智的父母为孩子将来考虑, 用于 孩子养老支出的专项投资,最开始的投入本金则不需要那么多,我 们假设只有中年人的一半,即连续 10 年每年投资 10 万元。从孩子 10 岁投资到他(她)老年时期领取,长达半个多世纪的时间里资 金规模将呈指数级增长, 不同领取时点的资金将是投入本金 100 万 元的 15~25 倍不等。与前文 40 岁的投资方案不同的是, 从 10 岁开 始投资 10 年,到 80 岁领取时,资金规模的拐点并不是一经领取就 出现,而是在 95 岁左右出现。这是由于从 10 岁到 80 岁,资金积 累规模足够大,刚开始领取时每年的投资收益都能覆盖支出,这一 阶段只是资金积累速度开始放慢。随着养老支出随通胀不断上, 从 95 岁开始每年的投资收益不能覆盖当年支出时,资金规模才开 始下降。通过这个例子可以看出,投资越早、领取越晚,越能够拉 长投资期限,充分享受复利效应,领取前财富积累越多,领取后财 富衰减越慢,对高品质养老生活的支撑也越充分。

通过上面的演示我们可以更好地理解如何通过资金的长期积 累,满足未来老年美好生活的需求。当然,实际情况远比我们假设 的复杂。如现实中市场收益率是波动的,就像前文所述,稳定的收 益率是复利效应得以发挥的基础,收益率的波动将影响长期收益。 同时 , 专业投资机构也会收取一定比例的管理费用,在进行投资时 也需要将费用成本考虑在内。另外,模型中的其他假设也有可能发生变化。因此这里只是一个简单的模型示意。

总的来看,理想的长寿人生筹资模型有三个层面的优势。首先,它充分体现了长周期投资的优势,这就是我常说的长坡理论。尤其是 10 岁开始投资再到老年领取充分体现了这一理论,其初始投入的本金虽然只有 40 岁开始投资时的 1/2, 但最后实现的资金规模却远远超过后者。其次,机构投资者具备投资专业能力,可以提供优异稳健的收益率,这也是泰康一直坚持努力的方向。最后,这种模式为老年生活筹集了充足资金,可以有效减缓老年资产耗竭的风险,领取的时候仍在继续投资,甚至在某些情况下还有余额留给子孙。

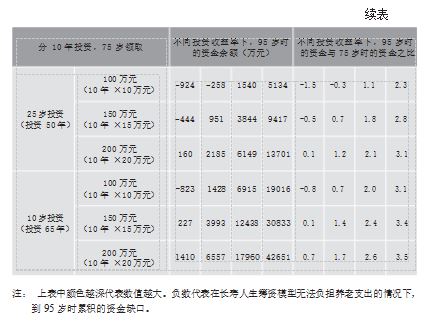

如果改变投资期限、初始投资、收益率,即前文提到的“长、宽、高”,上述模型会有什么变化呢?我们变换以上三个维度的参数,用下面的表格简单展示理想筹资模型在 95 岁时的资金积累情况。假设此人 75 岁开始支取养老资金(75 岁之前是累积投资收益,无支出),而且每年的支出费用随通胀上涨,尚未支取的资金仍在模型中享受投资收益。

根据这些假设,我们计算得到在不同投 资收益率和不同初始投资额的情况下,投资人 95 岁时的资金积情况, 如表 3-5 所示。可以看出, 收益率越高, 投资期限越长, 初 始投资越多,到了 95 岁时可用于支持养老的资金越多。相反, 在 低收益、低投资额、短期限的情况下,很可能出现入不敷出,也即资金余额为负的情况。因此,“长、宽、高”就是实现人生最优筹 资模型的三个基础维度,每个人都可以根据自己最终的资金积累目 标来确定自己的最优投资方案。

此外,我们用模型 95 岁时的资金余额除以 75 岁(还未支出) 时积累的资金额来衡量领取后曲线的陡峭程度, 判断资金的消耗 情况。结果显示,在部分情况下,这一数值是大于 1 的,即 95 岁 时的资金多75 岁时的资金,说明到 95 岁虽然持续支出了 20 年, 但是这段时间的投资收益足够覆盖支出,总金额还在不断累积。有 趣的是,在较高收益率和较长投资期限的帮助下, 10 岁开始投资、 总共投入 100 万元到 95 岁时的余额, 高于 40 岁开始投资、总共 投入 200 万元到 95 岁时的余额。从 95 岁与 75 岁的资金之比来看,前者也能获得比后者更高的比值,领取阶段资金积累曲线也更加陡 峭。这表明,长期的复利滚动产生的收益是惊人的。

当然,老年人除了应对日常生活开支,还面临更高的健康风险,因此还需要早早为医疗支出和护理康复服务规划筹资。老年人的健康风险会产生更高的尾端现金需求,可以通过更加复杂的筹资产品来应对,包括健康保险和护理保险。这一问题我们在之前的章节讨论过。从全生命周期的角度纵览整个人生的筹资,其实应该是包含各种财富管理计划与保险产品的组合,以调整人生的现金流,应对不同的需求。

长期优异稳健的收益率是长寿人生筹资模式的基础。由于金融产品可实现复利,更早地投入资金就有更长的周期进行复利累计,以指数增长的方式来提升财富积累的效率,可以有效帮助人们提高养老生活水平,解决未来百岁人生时代没有充足资金养老和接受医疗服务的问题。因此,对投资机构来讲,将全生命周期的财富管理理念贯穿产品设计也是至关重要的。

(本文选编自《长寿时代》中信出版集团)