海南航空的破产重整已经进行了大半年,这期间,海航集团在积极招募其航空主业、机场板块、供销大集三个版块的战略投资者。如今,招募有了最新结果。

9月12日,*ST海航(600221.SH)发布公告,管理人已经确定海航集团航空主业战略投资者为辽宁方大集团实业有限公司(下称辽宁方大)。若投资完成,战略投资者可能成为公司控股股东。公告称,海航控股重整案第二次债权人会议将于9月27日召开。

2021年2月10日,海南省高级人民法院(下称海南高院)依法分别裁定受理海航集团及相关企业破产重整案件。3月13日,海南高院依法裁定受理包括海航集团在内的321家公司实质合并重整案件。3月19日,海航集团在官网同时发布了三篇招募公告,分别为航空主业、机场板块和供销大集招募战略投资者。此次的辽宁方大正是航空主业版块的战略投资者。

值得一提的是,伴随此次公告发布,海航控股还发布了《海南航空控股股份有限公司出资人权益调整方案》(下称方案),对海航控股进行出资人权益调整,以海航控股现有A股股票按照每10股转增10股实施资本公积金转增。

海航控股方面表示,预计方案实施且重整计划执行完毕之后,公司资产负债结构将得到实质改善,减轻或消除历史负担,提高盈利能力。

清偿债务与引入战投,164亿转增股降低海航资产负债率

以转增股的形式对出资人权益进行调整,是出于两方面的考虑。一方面能够挽救海航控股,避免破产清算;另一方面能最大限度维护出资人权益,如果破产清算,海航控股在清偿各类债权后,将无剩余财产向出资人分配。

方案显示,将以海航控股现有A股股票约1643667.39万股(约164.37亿股)为基数,按照每10股转增 10 股实施资本公积金转增,转增股票约 1643667.39 万股(最终转增的准确数量以中证登上海分公司实际登记确认的股数为准)。转增后,海航控股总股本将增至 3324279.42 万股(约332.43亿股,最终准确数量以中证登上海分公司实际登记确认的股数为准)。

转增股有利于大规模削减海航控股债务,资产负债率降低。转增形成的股票,其中120亿股股票用来清偿债务。结合海航控股之前披露的关联方偿债计划,其负债规模将通过债转股、大股东偿债等方式大幅削减,借款利率、还款期限等留债条件将显著优化,债务负担将大幅减轻。保守估计,重整后上市公司削债减负规模至少千亿级别。站在企业经营的角度来看,海航重整之路上最危险的炸弹已经拆除。接近消息人士称,重整之后海航资产负债率将不高于三大航数据。

除了清偿债务,转增股还会用于引入战略投资。据悉,转增形成的44亿股股票用于引入战略投资,其投资款将注入上市公司,成为上市公司的流动资金,用于解决债务清偿、日常补流等问题。高额的现金注入将有利于扭转净资产为负局面,降低资产负债率避免退市风险,提高资产质量,增强公司经营能力。

能否迎来最好时刻

海航为何在航空主业引入毫无航空运营经验的辽宁方大?

对海航来说,这个选择既是对自身首要需求的明确——能够解决海航债务危机的能力,也是对自身运营经验的自信。

海南省海航集团联合工作组组长、海航集团党委书记顾刚表示,重整完成后的海航,作为全国第四大航空公司,将会迎来历史最好时刻。

营收方面,上半年报告期内,海航实现营收收入增幅最高,净利润亏损最少、扭亏成果最明显。海航控股1-6月实现营业收入183.34亿元,同比56.54%,分别高于国航27.05%、南航32.37%、东航38.1%的增幅。此外,海航、国航、南航、东航1-6月,同比分别减亏153亿元、31.87亿元、55.12亿元、33.3亿元。海航净利润亏损最少、扭亏成果最明显。从运营效率上看,海南航空业务经营已优于三大航。

机队规模方面,海航机队平均机龄6.16年,优于三大航的6.4-6.9年,飞机性能及状态相对较好,人机比低于三大航。2020年度报告显示,目前海航控股运营商用飞机346架;人机比为107,分别低于国航126、东航117、南航118。

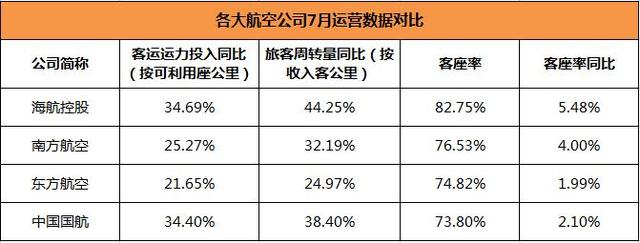

7月数据显示,海航控股跑赢三大航。客运运力投入同比上升34.69%,环比上升25.61%;旅客周转量同比上升44.25%,环比上升30.66%;运输旅客量同比增加38.56%至468.52万人次,环比上升29.3%;客座率为82.75%,同比上升5.48个百分点,跑赢三大航司。

成本降幅显著,自贸港政策优势凸显

9月13日,顾刚在安全生产经营例会上表示,重整完成后,以前高额的航空主业财务总费用预计将大幅下降近80%以上,飞机租赁成本大幅下降,经营性历史欠款得到全面清偿,账面可保留充足现金。

作为中国内地唯一的五星航空,海航基本面比较优秀。年度中期报告显示,相较2020年,海航在期间费用(销售费用+管理费用+财务费用+研发费用)上都实现了较好的控制,期间费用增速低于营收增速,进入良性管理状态。期间费率降至12.7%,同比降幅明显。

身处海南自贸港的海航,有着天然的免税优惠政策优势,这为其节约了可观的成本。海南自贸港政策在税收制度方面,海南进出岛航班加注保税航油有望将当前30%的燃油成本降低至20%以内;对进口飞机、航材免征进口关税、增值税和消费税,取消飞机境外融资限制,海南地区企业享受15%所得税优惠税率。2020年12月1日海航完成海南首单进口航材零关税清关,节省成本达14%。

有专业人士分析,受破产重整等多重因素影响下的海航,虽然与国有三大航的规模体量有所差距,但其规模仍居中国第四大航空集团。从运营效率上看,作为全服务航司的海南航空业务经营已优于三大航,效率介于大型全服务航空公司与中小型低成本航空公司之间,业务经营具备一定伸缩性。

在完成重整后,在良好的业务运营能力和海南自贸港利好政策的双重加持下,随着民航业回暖,海航控股的“回暖”同样值得期待。

216.73.216.19