周一,在A股休市的日子里,先是白天港股突然大跌,接着欧洲股市也是大幅下跌收场。德国DAX指数下跌2.31%,法国CAC40指数盘中跌幅也接近3%,最后收跌1.74%,意大利富时MIB、澳洲标普200等跌幅均超2%。

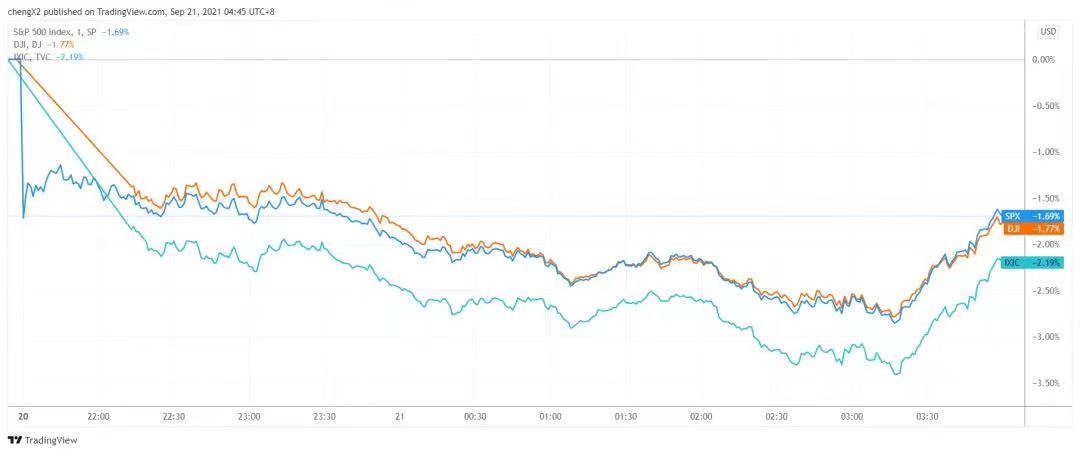

到了晚上美股时间,三大股指大幅低开,道指盘中暴跌近1000点,尾盘拉升后,跌幅收窄报614.41点,下跌1.78%,创下两个月最大单日跌幅。标普500指数跌75.26点,跌幅1.70%;纳斯达克综合指数跌330.07点,跌幅2.19%,标普500指数和纳指均创今年五月中旬以来最大单日跌幅。

国际油价及加密货币也集体大跌。当天盘中,美油、布油一度跌超2%;比特币跌幅一度超过9%,在24小时内,加密货币市场超25万人爆仓,爆仓金额超86亿元。

当地时间19日,美国财政部长耶伦发出警告,如果美国国会不迅速提高联邦政府债务上限或暂停其生效,联邦政府在今年10月可能出现债务违约,这很可能引发一场“历史性的金融危机”。

据央视新闻援引美国《国会山报》当地时间9月20日的报道,根据美国约翰斯·霍普金斯大学的统计,美国因新冠肺炎死亡的总人数超过了67.5万人,突破了了1918年至1919年“西班牙流感”疫情所造成的死亡人数。

欧美股市重挫,道指盘中大跌近1000点

恐慌指数飙升

20日晚间,泛欧Stoxx 600指数收跌1.67%,报454.12点,创7月19日以来最大单日跌幅(当天曾以2.3%创2020年12月来最大跌幅),和7月21日来最低。欧洲主要国家股指均跌超1%,其中德国DAX 30指数收跌2.3%,也创7月19日以来最大跌幅。

美股三大股指低开,道指盘中最大跌幅达966点,下跌近3%。

临近尾盘阶段出现了一波显著拉升,但在周一席卷全球市场的恐慌情绪影响下,标普500指数和纳指均创今年五月中旬以来最大单日跌幅,道指则创下7月19日以来的最大单日跌幅。

(标普500指数、纳指、道指分钟线图,来源:TradingView)

恐慌指数涨超23%。

从行业概念角度来看,航空公司、公用事业为少数上涨的板块,铀、基因编辑、周期板块跌幅靠前。

美国科技龙头集体下挫,市值蒸发上千亿美元。其中苹果跌2.14%、特斯拉跌3.86%、亚马逊跌3.08%、谷歌跌1.73%、Facebook跌2.47%、微软跌1.86%、高通跌0.63%、AMD跌2.24%、奈飞跌2.36%。

除了航空公司外,经济重启概念全面走弱,其中摩根大通跌2.99%、摩根士丹利跌3.07%、埃克森美孚跌2.66%、美国航空涨3.04%、联合航空涨1.64%、达美航空涨1.67%、皇家加勒比邮轮跌0.99%、挪威邮轮跌1.88%、波音跌1.81%。

中概股同样受到港股大跌拖累,阿里、腾讯ADR、拼多多、京东等明星股小幅下跌,恒大ADR跌22.06%较港股仍有16%的溢价。

除了多个市场股市下跌外,周一全球大宗商品市场也是全面走低。截至北京时间9月21日5:30,除了黄金上涨外,其余大宗全部下跌。其中COMEX白银跌0.41%,NYMEX原油、ICE布油都大跌超1.5%,LME铜、LME锌、LME镍等跌幅较大,均超2%。

10年期美债收益率盘中失守1.30%并大跌逾7个基点。美元指数一个月最高。

加密货币也大跌,比特币24小时内跌幅超过9%,回落至43000美元/枚下方;以太坊盘中失守3000美元关口,24小时内跌幅一度超过10%。数据显示,24小时内,加密货币市场超25.5万人爆仓,爆仓金额超过86亿元。

摩根士丹利首席美国股票策略分析师Michael Wilson团队在周一发布的研究报告中强调更倾向于悲观的股市前景,即市场将在经济显著走弱和企业利润受到挤压的背景下出现20%程度的回调。大摩建议投资者抱紧防御性、高质量公司,并持有一些金融股的头寸以期在利率上升的环境下获益。

周一欧美股市大跌5点原因

据财联社报道,综合市场分析和报道,周一欧美股市大跌的原因大致有五点:

1、有分析师认为,美股开盘跌势受到了欧亚股市大跌的影响,周一早些时候香港市场重挫逾3%,在新的一周刚开始时给了市场当头一棒;

2、美联储将于本周二开始为期两天的政策会议,如果政策制定者表达出“通胀激增、就业市场有所进展”并给出准备收紧流动性的信号,将会引发市场潜在的震荡;

3、北半球秋冬季节即将到来,新冠疫情将再度进入更容易在北美传播的阶段;

4、根据数据统计,九月是美股历史上表现最差的一个月,平均跌幅达到0.4%,而且抛售的倾向会在下半月有所提升;

5、虽然国会结束暑假重新开会,但一系列僵局使得原本简单的美国债务上限问题成为短期内市场最为严峻的不确定性因素。

美联储要有大动作了?

资本市场对美联储动向越来越敏感,美国股市近期已连续多日回调。

中金宏观分析认为,美联储将于9月22-23日召开议息会议。由于美联储主席鲍威尔在8月底的Jackson Hole会议上向市场传递了年内可能Taper的信号(小编注:Taper是美联储逐渐缩减资产购买至零的过程。它实际上并不是紧缩,因为美联储的资产负债表依然在扩张。量化政策的完整周期应当有三步:QE,Taper和QT(即量化宽松、退出量化宽松和量化紧缩)),市场普遍关注Taper开启的具体时间以及开启后的节奏。此外,美联储对通胀和加息的态度也是市场关注的焦点。具体来看:

1) 预计美联储将在本次会议上暗示,可能在接下来的会议上开启Taper。自上次(7月底)议息会议以来,美国经济继续取得进展。我们认为,美联储会在11月宣布、12月开启Taper,并可能在明年7月完成Taper。如果美联储的计划也是如此,那么就应该在9月议息会议上开始与市场沟通,因为美联储主席鲍威尔曾说过,在Taper之前会让市场提前知道。此外,市场还会关注Taper的节奏。美联储将于12月开启Taper后,以每月150亿美元(100亿美元国债,50亿美元MBS)的速度削减资产购买,整个过程将于2022年7月结束,耗时8个月。

2) 预计利率点阵图变化不大,但如果加息预测再次像6月议息会议那样显著前移,那么将被解读为鹰派的信号。我们认为这次美联储退出宽松的策略是“早Taper,晚加息”,或者说至少要拉开Taper与加息之间的距离。鲍威尔在Jackson Hole的发言中也提到,Taper后不会马上加息,预计这次会议后他会继续强调这一点。鲍威尔之所以会这样做,一个原因是2013年5月,时任美联储主席伯南克在Taper沟通中没有强调这一点,使市场误将Taper与加息划上等号,最终引发恐慌(Taper Tantrum)。因此,这次美联储应该会吸取教训,避免在Taper落地前再去刺激市场敏感的神经。

但我们也不能完全排除加息预测再次前移的可能性。当前利率点阵图所隐含的首次加息的时点仍然是2023年,但在6月议息会议上,18位官员中有7位认为应该在2022年开始加息,从而使支持与反对提前加息的人数比上升至7比11,增加了市场对提前加息的担忧。6月议息会议也成了许多资产价格的“分水领”,比如再通胀交易和黄金价格就因为提前加息预期升温而受挫。如果这次会议上再有两位及以上鸽派官员“倒戈”,加入支持提前加息的队伍,那么就会使点阵图隐含的首次加息时点来到2022年。如果是这样,对市场来说无疑又是一个非常鹰派的信号。

美财政部长警告:

美政府债务若违约,或将引发“历史性金融危机”

9月20日,据央视新闻消息,耶伦19日在美国《华尔街日报》网站刊登的文章中说,如果国会不提高债务上限或暂停其生效,美国财政部的现金余额将在10月降至不足水平,届时联邦政府将无力支付账单,美国将出现债务违约。民主、共和两党的经济学家和财政部官员已就此形成压倒性一致看法,认为这将会造成广泛的“经济灾难”。

耶伦警告,美国政府债务违约很可能引发一场“历史性的金融危机”,加剧新冠疫情造成的经济损伤;债务违约也可能引发利率飙升、股价急剧下跌和其他金融动荡。此外,当前美国经济复苏可能会逆转为衰退,失去数十亿美元的经济增长和数百万个就业岗位。

债务上限是美国国会为联邦政府设定的为履行已产生的支付义务而举债的最高额度,触及这条“红线”,意味着美国财政部借款授权用尽。根据美国国会2019年通过的跨党派预算法案,联邦政府债务上限在暂停两年后已于今年8月1日恢复生效。

此前,耶伦就警告美国10月或面临政府债务违约风险。据新华社9月8日报道,美国财政部长耶伦8日警告,如果国会不尽快通过立法提高联邦政府债务上限或暂停其生效,美国很可能在今年10月面临政府债务违约风险。

耶伦当天在写给国会民主、共和两党领袖的信中说,自联邦政府债务上限于8月1日恢复生效后,财政部已开始采取非常规措施为联邦政府提供临时性融资,但财政部持有的现金和非常规措施很可能在10月耗尽,届时美国政府将无法履行其支付义务。

耶伦表示,过去的债务上限僵局已表明,国会行动迟缓可能严重损害企业和消费者信心,推高短期融资成本,并可能对美国信用评级产生负面影响,给美国经济和全球金融市场造成不可挽回的伤害。她敦促国会尽快采取行动提高债务上限或暂停其生效。

债务上限是美国国会为联邦政府设定的为履行已产生的支付义务而举债的最高额度。目前美国联邦政府债务规模已超过28.7万亿美元。(据世界银行数据显示,美国2020年全年GDP为20.93万亿美元,中国2020年GDP约为15.72万亿美元)

美国国会预算办公室(CBO)预计,到2050年,公众所持美国联邦债务与美国GDP之比将达到195%,远高于2020年底98%的预期水平。