2021年9月30日,东北证券股份有限公司发布《关于山东如意科技集团有限公司境外欧元债券发生逾期的临时受托管理事务报告》。报告显示,根据巴黎泛欧证券交易所上市公司SMCP发布的公告,2021年9月21日,山东如意科技集团有限公司(下称“如意科技”)旗下卢森堡子公司European TopSoho未能兑付到期的2.5亿欧元可交换欧元债券。若如意科技未能妥善处理上述欧元债券逾期事项,最终可能影响其对SMCP的控制权,进而对该公司财务经营造成重大负面影响,作为如意科技旗下存续债“18如意01”(143818.SH)受托管理人,东北证券提示证券投资者注意相关风险。

至此,如意科技的债务危机进一步蔓延至法国上市子公司。

受此影响,如意科技持有的SMCP公司37%股份或将被抵债,从而导致其失去对SMCP的控制权。作为合并报表内重要的控股企业,如意科技一旦失去对SMCP的控制权,将使该公司面临进一步恶化的经营困境。

多位业内人士在接受笔者采访时表示,控股股东如意科技的债务危机已经开始对其旗下A股上市公司山东如意毛纺服装集团(下称“如意集团”,002193.SZ)产生负面影响。

作为如意集团的控股股东,如意科技对如意集团来说意义重大。受该企业发展的历史因素影响,如意集团众多业务依托如意科技展开,双方的关联交易频繁,此次如意科技爆发债务违约不仅导致其持有的如意集团股权被全数冻结,同时也对如意集团的经营活动产生不利影响。有投资者判断,如意科技的债务危机最终可能会产生严重的信任危机,从而导致投资者对如意集团失去信心,进而影响其股价。

频频海外并购,整合服装品牌资源

“山东如意”在中国纺织业和时尚界拥有着巨大的知名度和影响力,这种美誉度的获取主要依靠如意科技和如意集团两家运营主体。其中,如意科技是如意集团的控股股东。

追溯历史,“如意”品牌始于1972年创立的山东济宁毛纺厂,主要业务为精纺呢绒的生产。1993年济宁毛纺厂进行国有企业改制,正式更名为“山东如意毛纺集团总公司”,为全民所有制企业。2000年,该公司再次进行改制,通过债转股后成为一家投资控股型企业集团。2007年12月,该集团旗下从事精纺呢绒业务的核心子公司山东济宁如意毛纺织有限公司成功上市,股票简称山东如意,后在2017年6月更名为如意集团。

上市之初,该集团所有业务围绕上市公司如意集团展开,以精纺呢绒为切入点,成功研发出多项技术和产品,填补了国内空白。特别是其研发成功的“如意纺”技术达到国际先进水平,凭此该公司也成为中国毛纺织行业的引领者。

技术上的突破,使整个集团公司信心大增,2010年该集团提出了“科技化、高端化、品牌化、国际化”的发展战略。此战略对整个集团意义重大,其中“科技化”“高端化”指的是呢绒精纺和服装制造,以上市公司如意集团为主;“品牌化”“国际化”则以并购世界知名服装品牌,拓展国际市场为目标,以控股股东如意科技为主。

在该战略的指引下,以如意科技为核心的产业布局开始被构建。具体做法是以如意科技为主体进行国际知名服装品牌的并购和运营,聚焦国外市场;同时,将旗下西装制造业务装入上市公司如意集团,打通从精纺呢绒到面料再到服装制造的全产业链,并使其成为全集团国际化的上游生产环节。

2010年5月,如意科技正式开启了“品牌化、国际化”之路,以40亿日元的价格获得日本知名服装品牌RENOWN(瑞纳)公司41.53%股权,成为该公司第一大股东。据资料显示,日本瑞纳株式会社是东京交易所上市公司,该公司成立于1902年,是一家有着百年历史的时装集团,旗下有Arnold Palmer、Hiroko Koshino等30多个国际品牌,并在日本有2000多家服装专卖店。

2012年9月,如意科技并购韩国知名服装企业Yeon Seung Apparel集团70%股权。据资料显示,Yeon Seung Apparel是韩国排名第二的服装集团,旗下拥有Clride.n GGPX、TOP等品牌。

2014年2月,如意科技入股德国男装生产公司Peine Gruppe,其旗下拥有Barutti、Materhand等品牌。

2016年4月,如意科技以13亿欧元收购法国时尚集团SMCP的控股权。据资料显示,SMCP集团是法国著名的轻奢服装品牌,旗下拥有Sandro、Maje和Claudie Pierlot等品牌。2017年,SMCP集团在巴黎泛欧证券交易所上市。

2017年3月,如意科技以1.17亿美元收购英国风衣品牌Aquascutum(雅格狮丹)。据资料显示,雅格狮丹创立于1851年,拥有160余年发展历史,是英国著名的服装品牌。

2017年11月,如意科技以22.2亿港元控股香港上市男装集团利邦控股有限公司。据资料显示,利邦集团是大中华区著名男装品牌运营商,旗下拥有英国皇家服装定制品牌Gieves&Hawkes,除此之外还拥有Kent&Curwen、Cerruti1881等知名品牌。

2017年11月,如意科技以1650万美元收购以色列成衣设计制造和供应商Bagir公司54%股权,成为该公司第一大股东。

2018年2月,如意科技以7亿美元的价格收购瑞士奢侈品公司Bally International AG的控股权。

2019年3月,如意科技以16亿美元收购美国聚合物及纤维供应商Invista(英威达)。据资料显示,英威达公司是全球最大的综合纤维、面料及表面涂层生产商和经销商,其服饰和面料产品广泛应用于成衣、内衣、泳衣、运动服装、职业服饰和卫生用品,旗下拥有LYCRA(莱卡)、COOLMAX、CORDURA、STAINMASTER和ANTRON等主要品牌。

频繁的海外并购使得如意科技迅速发展,旗下不仅拥有如意集团、香港利邦、日本瑞纳、法国SMCP集团四家上市公司,更拥有40多个国内外知名品牌。更重要的是,并购的成功为其带来了丰厚的回报,并购期间该公司的营收和净利润大幅增长,同时“如意”品牌成功走出国门,成为国际时尚界以及资本界讨论的热点话题,其董事长邱亚夫也成为焦点人物。其中,美国彭博社更将如意科技称之为中国版的“LVMH集团”(“LVMH”指法国酩悦·轩尼诗-路易·威登集团,全球著名奢侈品集团)。

数据来源:如意科技公司债券历年年报

杭州心聖投资管理有限公司投资经理颜峰对笔者表示,“如意科技的海外并购是中国纺织企业的一次伟大尝试,是中国企业摆脱廉价制造走向高端制造的一次创举。受制于全球产业链供给端的劣势地位,中国的服装品牌几乎没有国际影响力,只能通过贴牌生产,利润都被国外高端品牌拿走。如意科技通过并购手段获取国外知名品牌,打通纺织业上下游产业链的做法是值得肯定的,毕竟创立一个时尚高端的成衣品牌没有时间和文化的积累很难实现。但是,一味通过‘买买买’的方式去激进并购,显然并不是好办法。并购后如何整合,如何发挥这些品牌的优势,实现企业之间的协同发展,取得业绩增长,回馈投资者才是更重要的事情。目前看来,如意科技显然做得很不成功。”

巨额债券违约,如意科技深陷流动性危机

频繁的国际并购在带来巨大利益的同时也在积聚着风险。

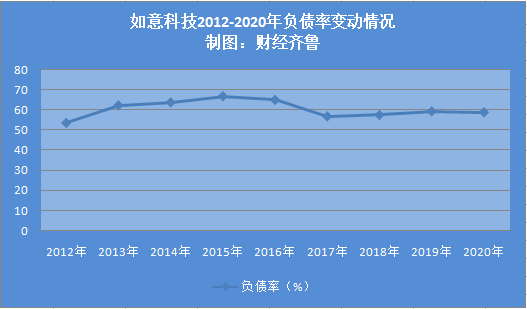

并购花费的费用超过400亿人民币,虽然如意科技背后有着众多的投资方,但仍无法支撑如此大体量的海外并购。其A股上市子公司如意集团虽然具有融资能力,但由于市值太小,融资能力有限,同样无力支撑。最终,该公司只能通过发行公司债、抵押贷款、担保贷款等方式筹措资金,导致该公司负债率激增。

数据来源:如意科技公司债券历年年报

“短贷长投是企业投资过程中的一大忌讳,在这个过程中,一旦出现现金流紧张现象,将会给企业带来巨大危机,如意科技正是犯了这个错误。”颜峰对笔者表示。

2020年3月11日,大公国际资信评估有限公司下调如意科技主体信用等级,评级展望调整为负面,“17如意科技MTN001”、“18如意01”及 “19如意科技MTN001”信用等级均调整为AA-,“15如意债”信用等级维持AA+,同时将如意科技及其上述相关债项移出信用观察名单。

大公国际认为,如意科技面临的法律风险和财务风险上升,短期偿债压力很大,且融资能力受限,债务偿还能力下降。同时,济宁市城建投资有限责任公司为“15如意债”提供无条件的不可撤销连带责任担保,对“15如意债”仍具有增信作用。

2020年3月16日,上海清算所发布公告,在付息日未收到“19如意科技MTN001”的付息资金。至此,如意科技流动性紧张,面临债务危机的问题彻底浮出水面。

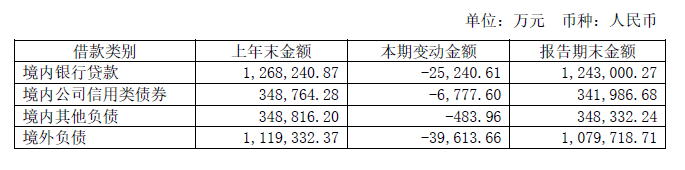

如意科技公司债券2021年半年报显示,截至本报告期末,发行人有息负债余额301.30亿元,其中短期有息负债191.07亿元,公司信用类债券余额34.72亿元,占有息负债余额的11.52%,该部分信用类债券在未来一年内面临偿付。

图片来源:如意科技公司债2021年半年报

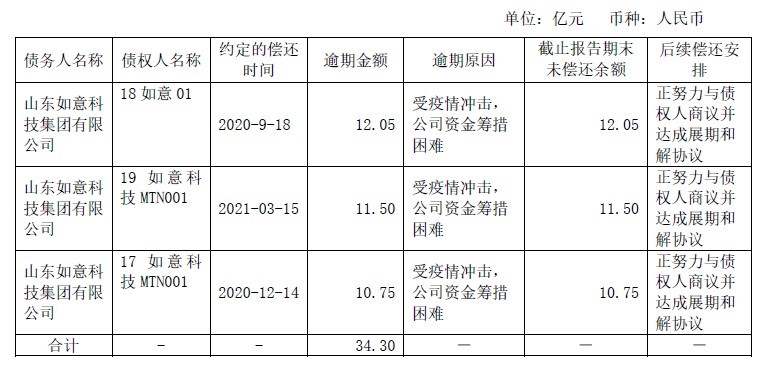

目前,如意科技发行的公司存续债共有三只,分别是‘17如意科技MTN001’、‘18如意01’和 ‘19如意科技MTN001’,三只债券余额共计34.72亿元,均已违约,如意科技已无力兑付。

图片来源:如意科技公司债2021年半年报

除此之外,如意科技还涉及众多诉讼事项、债务逾期、资产冻结以及高管被限制高消费等情况。

图片来源:如意科技公司债2021年半年报

面对数额巨大的违约债券,如意科技想凭一己之力已无力扭转,只能向外部求援。据如意科技2021年公司债半年报显示,为解决公司债务问题,该公司已通过山东省级债委会对成员单位3年内实施债务延期、降息、设置缓冲期等方式解决债务问题。除此之外,该公司在山东省外的有息债务、境外债务等均出现了较大规模的逾期且上述逾期债务规模还在持续增加中。目前公司正在积极与其他各债权人商讨解决方案。

伴随着债务危机的愈演愈烈,如意科技海外资产陷入动荡,使得该公司的盈利能力迅速下滑,特别是最近两年以来该公司扣非后归母净利润分别为-11.23亿元和-8.70亿元。

数据来源:如意科技公司债券历年年报

同时,如意科技爆发的债务危机已经对其旗下子公司产生严重的负面影响。其中,2019年,子公司济宁如意四季花城房地产有限公司因金融借款合同纠纷已被济宁市任城区人民法院破产重整。2020年4月,以色列男装成衣制造商Bagir集团因未收到如意科技1000万美元的收购尾款加上疫情冲击宣告破产。2020年5月15日,东京证券交易所上市公司株式会社瑞纳因未收到如意科技50亿日元应收款,导致资金链断裂,向东京地方法院申请破产保护。2020年12月,港交所上市公司利邦集团因到期未能偿还1.5亿美元借款,渣打银行向法院提交了对该公司的清算申请。2021年4月1日,利邦集团已被暂停股票交易。

关联交易频繁,如意集团无法独善其身

目前,在如意科技众多的子公司中,如意集团遭受到的影响最小,但由于与如意科技关联交易频繁,很难摆脱大股东债务危机的影响。从该公司2020年年报以及2021年半年报数据来看,如意集团的盈利能力正在迅速下滑。

2021年如意集团半年报显示,今年上半年公司实现营收2.61亿元,较上年同期下降20.43%;实现归属于上市公司股东的净利润-0.45亿元,较上年同期下降392.86%;实现归属于上市公司股东的扣非净利润-0.51亿元,较上年同期下降175.72%。

数据来源:如意集团历年年报

由于企业发展过程中的历史因素,如意科技与如意集团关系密切,其中,如意科技是如意集团重要的原料提供方和第一大客户。

据如意集团2020年年报显示,该公司前五大客户销售金额合计占销售总额的46.75%,其中第一大客户为该公司关联股东,销售占比为38.38%;该公司前五大供应商采购合计占当年采购总额的30.85%,其中关联方采购占比为19.49%。

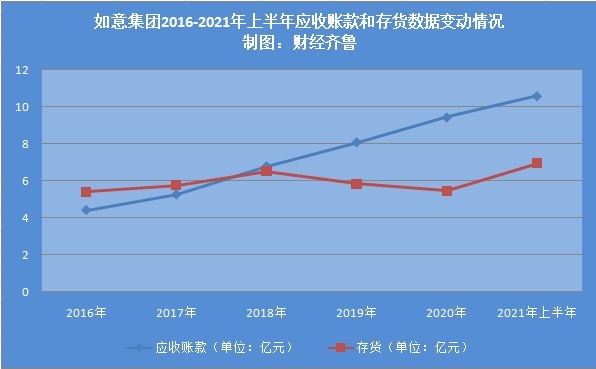

正是由于频繁的关联交易,导致该公司与如意科技形成高达6.45亿元的巨额应收账款,在目前如意科技陷入债务危机,流动性紧张的情况下,应收账款极易发生信用减值损失。

图片来源:如意集团关于深交所2020年年报问询函的回复公告

值得注意的是,如意集团与控股股东的关联交易短时间内无法改变。

对于关联交易频繁的原因,如意集团解释,2016年公司通过非公开发行股票向如意科技购买了服装资产,该资产注入公司之前为如意科技独立核算的非法人实体,对外参与职业装竞标均以如意科技为主体。由于公司注册资本较小不具备招投标资质且既往客户中标服务周期长,该资产注入公司后,公司无法变更交易主体,仍需由如意科技履行相关合同,公司因此与如意科技产生关联交易。除此之外,如意科技运营32个国际知名服装品牌,在全球80个国家和地区拥有6000多家品牌销售网络。公司为扩大营销规模,借助如意科技及其关联企业的销售网络来销售产品,从而与如意科技产生服装销售关联交易。

正是由于与控股股东撇不开的关联交易导致如意集团很难实现自主经营的独立性。从其2021年半年报披露的数据来看,如意集团服装制造业务出现大幅下滑是导致该公司业绩下滑的主要原因。

数据来源:如意集团2021年半年报

值得注意的是,如意集团的服装制造业务与控股股东的关联交易高度相关,正是由于控股股东如意科技经营出现问题,进而影响到该公司的服装制造业务。

面对此不利情况,如意集团正在谋求转变。该公司表示,2021年以来,公司为了减少关联交易,改由自己承接职业装业务,除正在执行的合同外,不再以如意科技为平台参与竞标职业装业务。但由于受限于经营规模及公司自行承接职业装订单历史业绩等情况,市场及客户对于更换接单主体需要时间验证和接受,过渡期内对公司职业装订单业务产生一定影响。

有投资者对笔者表示,如意科技债务危机影响到自身的正常经营,从而对如意集团服装制造业务产生消极影响,这会造成如意集团业绩的下滑,作为投资者可以理解。但值得注意的是,如意集团本身同样面临一系列的财务问题,其中,负债率过高,特别是短期借款数额巨大值得警惕。

数据来源:如意集团历年年报

正如该投资者所言,2021年半年报显示,如意集团流动负债高达19.17亿元,其中短期借款12.21亿元,应付账款2.89亿元,与巨额的流动负债相比,该公司仅有货币资金1031.40万元,极易发生现金流短缺的危机。

除此之外,该公司应收账款和存货的数额也在激增,在目前经营极不稳定的情况下,极易发生减值损失。