四年前,远毅资本合伙人杨瑞荣投资了刚成立不久的数坤科技。那时,这家医疗AI企业只有毛新生和马春娥夫妻俩,以及一份计划书。

“哪怕比其他天使项目贵,我也觉得值。”杨瑞荣敢于如此早期地投资一家医疗AI企业,一方面看好行业的未来,另一方面是对前IBM首席科学家毛新生的认可。

这是2017年医疗AI融资的一个缩影。

一位行业从业者曾笑称,之前,医疗AI领域的大部分公司主要通过使用公开数据集对公开模型进行调参,便能形成一个模型进行融资,“不过,靠融资讲故事的时代过去了”。

很快到了2021年,以数坤科技、科亚医疗、鹰瞳科技、推想科技等为代表的医疗AI企业站在了IPO的门口,先后递表港交所。

10月20日,推想科技相关人士告诉《财经》记者,他们预计一个月左右就会通过聆讯。而比推想科技早一步递表的鹰瞳科技已通过港交所聆讯,进入上市倒计时。

科亚医疗是最早递表港交所的医疗AI企业,本有望成为行业第一股,但《财经》记者从港交所批露易发现,科亚医疗的上市申请已失效。按照港交所规定,由申请日期起6个月内未获批准、被发回、被拒或已自行撤回的IPO申请,都会被列入“失效”状态。后续若要继续推进上市流程,需重新提交招股书。

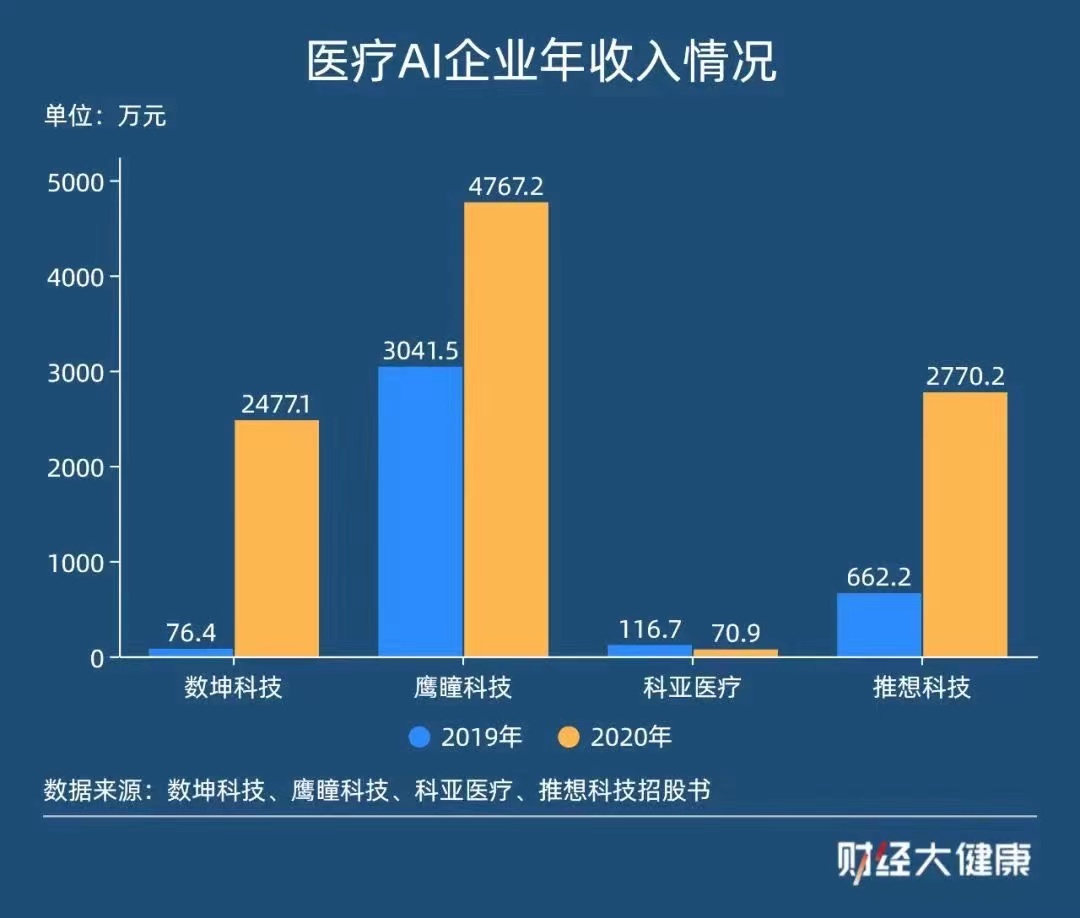

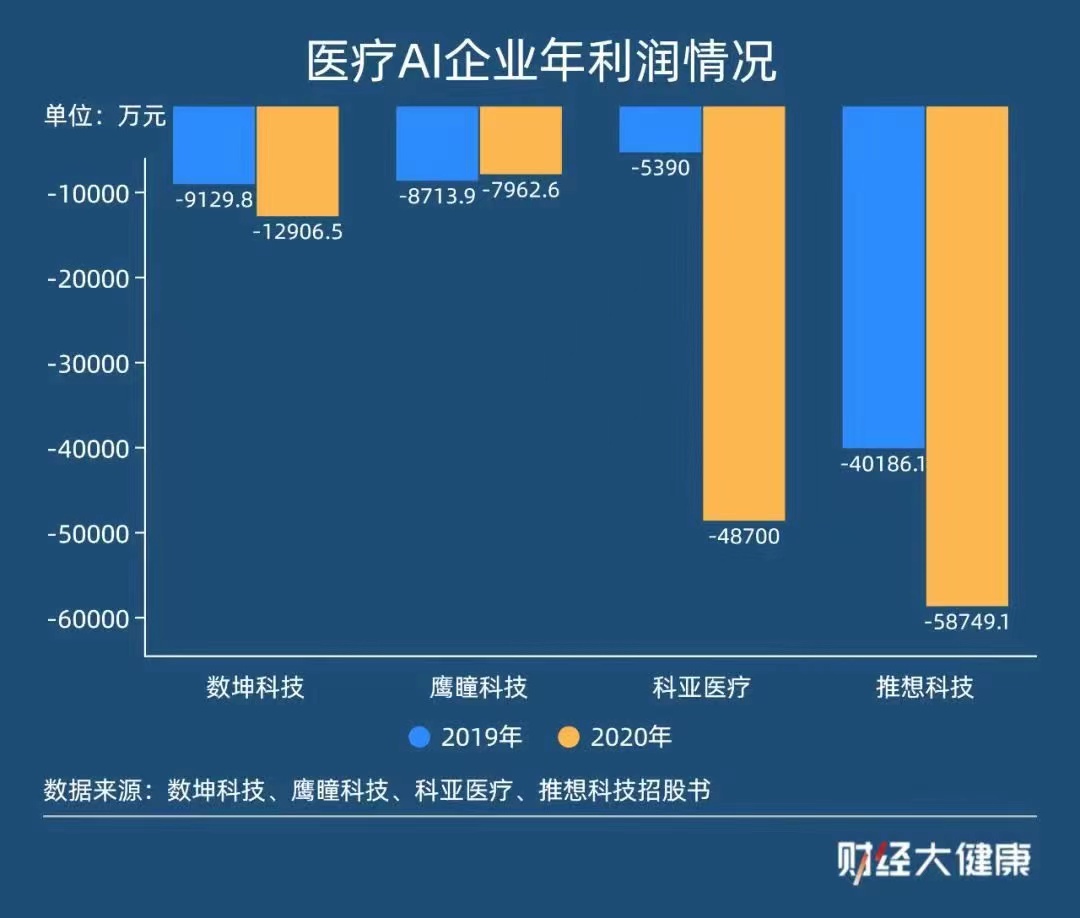

上述四家企业的成立时间最早距今不过五六年的时间,均尚未自我造血,处于亏损状态,近两年年亏损额几千万元到几亿元不等,年营收均不足亿元,年营收最低的要数科亚医疗2020年的业绩,不足百万,只有70.9万元。

“医疗AI行业还处于婴幼儿期。”长征医院医学影像与医学科主任刘士远近日在公开场合表示。

屯“粮”

“如果融资链条断了,能活几年?”上述推想科技相关人士坦白告诉《财经》记者,在完全自我造血之前,资金的储备,外部输血很重要。

2020年,推想科技年营收2770.2万元。上述推想科技相关人士向《财经》记者透露,他们一套服务器+软件售卖给医院的价格在100万元左右,按此计算,也就意味着一年下来也只售卖出200多套,2019年则更少,不能完全覆盖企业运营的各项成本 。数坤和鹰瞳的年营收也不足亿元,处于亏损状态。

与传统医疗医药行业单一企业、单一品类动辄都能创造数亿营收相比,弗若斯特沙利文的报告估计,2020年中国AI 医疗器械市场规模不过才近3亿元规模。

“完全不能相提并论,量还没起来。”上述推想科技相关人士也调侃自己所属行业还处于幼儿园阶段,市场还需要教育。

这些企业真的做好了上市准备吗?

这一行业兴起于2014年左右。鹰瞳科技成立时间最早,2015年9月,那时候还名叫Airdoc,2020年12月更名为鹰瞳科技,推想科技和科亚医疗都是成立于2016年,数坤科技较晚,成立于2017年。

这些医疗AI企业一出生就喊出,要为中国医疗降本增效、提高中国医疗均质化的口号。

最明显的是在影像科的应用。以肺部CT图像为例,一个病人肺部CT图像少则200幅,多则上千幅。按平均每人500幅,三甲医院一天100个病人左右,共计5万幅图像。如果200个病人,就是10万幅,医生要看这么多图像,视觉易疲劳,漏诊的几率高。“通过对医疗AI产品的使用,对于漏诊率的降低和医生工作效率的提升都有所改善。”华东一家三甲医院的影像科医生曾说。

医学影像AI虽然在早年是投资相当火热的领域。但“很多时候,他们设备还在我们医院,公司却没了” 。北方一家三甲医院放射科副主任在2019年一场行业活动中感叹道。

鹰瞳科技在招股说明书中称,自成立以来,公司已产生重大净亏损,且在可预见的未来,可能继续产生亏损。公司还有可能需要寻求额外融资,为未来的运营提供资金。

这个行业不仅需要大量的前期资本开支,而且管线产品无法取得监管批准,或者根本不具有商业化的可行性,这些都被认为是潜在风险。

科亚医疗销售总经理王凯的观点如出一辙,这一行需要长期的资金投入,并不是从国外引进一个产品或技术,就可以开始售卖了,对于新事物,市场没有那么容易接受,“如果没有母公司或外部投资,公司撑不了一个月”。

天眼查资料显示,科亚医疗一共完成六轮融资,仅2020年一年就完成五轮融资,已披露融资金额超7.5亿元。

然而,投资机构往往会与企业签订投资协议,到了年限,投资机构就要退出,再加上医疗AI软件企业无固定资产,没有任何抵押物,银行也不会给这类企业贷款,“办公楼是租的,电脑折旧又不值钱”。上述推想科技相关人士透露。

背靠“大树”的科亚医疗的情况不同,其上市前的股东架构中,控股股东昆仑万维董事长周亚辉持有43.21%的股份。周亚辉以游戏起家,数次登上富豪榜单,包括《2020新财富500富人榜》《2021福布斯全球富豪榜》等。

科亚医疗的投资人、约印医疗基金合伙人熊水柔曾向《财经》记者透露,以前科亚的融资都没有对外,不需要对外融资,“他们的创始人是周亚辉,自身就是富豪榜上的人物。约印能够投资进去,也是因为聊完之后觉得我们比较专业,再加上我们投了很多项目,可以互相帮忙”。

不过,对其他一些医疗AI企业,则认为抓住上市机会,打通二级市场的融资渠道,且自己开始商业化,开始逐渐有造血能力,这样才能让企业能够往下活下去,滚动发展。

担心“饿死”

被“饿死”的医疗AI企业,早有先例。

多位业内人士透露,图玛深维于2019年左右资金链断裂,“饿死了”。《财经》记者通过企查查查询,该公司已被贴上经营异常标签。

图玛深维成立于2016年,曾获经纬中国、真格基金、软银中国等的投资。企查查数据显示,2017年,图玛深维已经是一家B轮企业,与如今将等待上市的推想科技和鹰瞳科技处于同一发展阶段,那时候数坤科技才刚刚成立。

2018年,图玛深维还在北京发布了胸部X线、乳腺钼靶、脑卒中CT和肝脏CT智能诊断系统等四款智能新品。

巧的是,同年,依图医疗也在北京开了一个发布会,宣布启动“AI防癌地图”项目。五年的项目还未完成,2021年依图医疗自己却先消失了。

依图医疗原计划在未来五年内投入一亿元项目资金,联合数百家医疗机构,覆盖19个省市自治区,以AI应用提升医疗机构服务供给能力。然而,出师未捷身先死。

一位业内高管在2020年末对《财经》记者透露,依图医疗团队约百余人,近半为系统研发人员,至于销售人员,几乎都“裁完了”。没过几个月 ,依图医疗被爆出被同行深睿医疗收购。至于此次收购细节、具体的金额以及后续的业务走向,深睿医疗告诉《财经》记者,最近会发出官方声明。

2019年,像是一个转折点。那年融资的数量赶不上往年了,行业活跃度有所下降。据亿欧智库不完全统计,2017年获得融资的医疗人工智能企业49家,2018年41家,2019年1月—5月只有10家。

一位业内人士的感受是,“现在真正在行业里活跃的公司已经不是很多了”。

拐点:一张证书

如果依图医疗和图玛深维能再撑一撑,结局或许有所不同。

在2020年之前,熊水柔一直在关注医疗AI,但并没有投资,他有更多的担忧,“有很多所谓的医疗AI企业只是打着AI的幌子,售卖一些系统集成、智慧医院的解决方案,不是纯粹的人工智能”。

熊水柔没有想清楚这一赛道的商业模式,认为风险很大,“我们看了很多,发现了几个问题,第一没有商业模式;第二跟临床还有挺远的距离,临床不能认可,都是做科研,收入也是科研的收入,一直在烧钱,估值很贵;第三,退出也没有明显的退出逻辑”。

所以,熊水柔很犹豫,再加上医疗基金较为保守,一直没出手。但到了2020年,他投资了科亚医疗,这时的投资偏后期,承担着比早期投资更高的估值,更贵,但在他看来,“行业已经成熟一段时间了”。

如果说2019年是行业的沉寂期,那么2020年可以说是医疗AI行业的一个拐点,渐趋成熟,其标志与一张证书不无关系。

2020年1月15日,彼时新冠疫情还未暴发,但医疗AI行业先被掷下一枚惊雷,国家药监局发出国内第一张医疗AI三类医疗器械证,花落科亚医疗“冠脉血流储备分数计算软件产品”。

这等于拿到了市场准入的一张“入场券”,意味着医疗AI产品性能趋于稳定,符合上市要求。

2017年9月,原国家食药监总局发布新版《医疗器械分类目录》,根据最新的分类规定,若诊断软件通过算法,提供诊断建议,仅有辅助诊断功能,不直接给出诊断结论,则申报二类医疗器械。如果对病变部位进行自动识别,并提供明确诊断提示,则按照第三类医疗器械管理。

相较而言,“三类证”产品的商业价值高于“二类证”,获批“三类证”是医疗AI大规模商业化的拐点,这成为行业内不少人的共识。

距离“第一证”已经过去一年有余,国家药监局对于合规的医疗AI产品审批开始加速。根据弗若斯特沙利文报告和国家药监局数据,截至2021年8月12日,国内已有16款第三类AI医疗器械获批。

监管认可,为后续企业的上市奠定了基础。此次申请上市的四家企业均有“三类证”产品获批,推想科技集中在肺部,科亚医疗和数坤集中在心脑血管病,鹰瞳科技则聚焦在眼底病变。

资料来源: 弗若斯特沙利文报告、国家药监局

内卷

拿证只是商业化的开始,市场竞争才刚刚吹哨。

刘士远在今年10月的一个行业活动上,提到行业“内卷”,“选择哪个产品切入是非常关键的,为什么大家都选肺结节,是因为在黑纸上找白点,相对来说难度低”。他认为,仅有肺结节不行,企业之间的碰撞会很厉害,要有自己的拳头产品,选择自己的方向。

准备上市的四家,均有自己的拳头产品。但从研管线来看,正在往外横向扩展和纵向扩展的过程中,大家还在想从他方擅长的领域也分一杯羹。

推想科技是以肺结节起家,现在正在拓展乳腺癌、肝癌、结核病、冠心病、脑卒中、骨折等领域。而其中冠心病领域的冠脉CTA和CT-FFR,分别是数坤科技和科亚医疗的看家产品,数坤科技也将手伸向了肺结节和肺炎,同时,科亚医疗也建成脑卒中、肺部等产品或在研产品组成的全面组合。

这三家的产品线不仅交叉,落地的主要场景都是医院,势必引发竞争。

鹰瞳科技稍有不同,聚焦细分领域,以糖尿病视网膜病变筛查起家,后续的在研管线均围绕视网膜影像识别展开,落地场景不只是医院,还包括社区诊所、体检中心、保险公司、视光中心及药房等。

即便早一步获得“三类证”,一位医疗AI研究人员告诉《财经》记者,那只是达到了及格线,如果再去争优秀,还要从产品适用范围,以及产品主要技术指标等方面去衡量,主要看准确率、召回率、假阳率、漏诊率和效率等。

市场上将免不了一场厮杀,而杀出重围的弹药尤为重要。“如果你不上市,别人上市之后,拉开的都是十倍的距离,如果自己造血,没有办法完全养活自己的话,很容易就会被快速抛弃”。上述推想科技相关人士告诉《财经》记者。

商业化的号角刚刚吹响,要不要上市、是否准备好或许并不是选择题,有机会硬着头皮可能也得去试一试。

216.73.216.13