(刘世锦|主编)

未来十年我国全要素生产率和潜在增长率预测

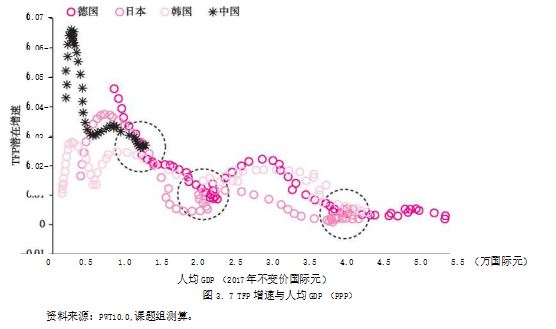

从发展阶段看,随着人均GDP (PPP)的提升,目标经济体的TFP潜在增速 存在着“收敛一发散”交替出现的现象。图3. 7中出现三个关键的“收敛点”,分别在人均GDP (PPP)达到12000国际元、20000国际元和40000国际元左右。 中国、日本、韩国和德国的TFP潜在增速均在人均GDP (PPP) 12000国际元时交汇,随后除了中国因未来数据缺失,其余三个目标经济体TFP潜在增速均出现下降,并在20000国际元时重新交汇。此后,三个目标经济体的TFP潜在增速均呈现先升后降态势,于40000国际元左右的阶段再次交汇。经过测算,目标经济 体从第一个收敛点(12000国际元)到第二个收敛点(20000国际元)平均历时12年左右。同时,进入高速发展时期越晚的经济体,也就是越后发的经济体TFP潜在增速降幅越小,如日本和德国降幅更大,韩国则较为平稳,因此课题组判断,我国TFP潜在增速降幅可能与韩国较为相似,甚至更为平缓。综合各种因素 考虑,课题组预测中国TFP未来在相同发展区间内也下降0.8个百分点,历时 12年左右,由2019年的2. 7%逐步下降至2030年的1. 96%。

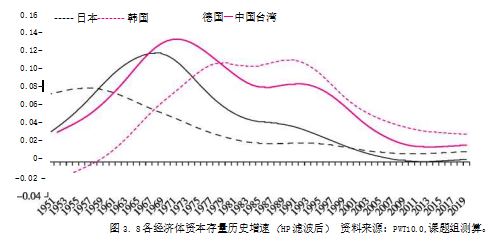

某一经济体资本存量潜在增速受到多重因素的影响,但整体看,目标经济体呈现较为一致的变化规律。根据课题组测算,德国、日本、韩国和中国台湾的资本存量潜在增速达到历史峰值后,呈现波动下降态势(图3.8)。我国的变化趋势也与上述经济体基本一致,在2005年达到峰值后持续下降。参照目标经济体达到中国 相似发展阶段后的典型性变化趋势和相对变化幅度,课题组预测未来十年我国资本存量潜在增速将逐步放缓,从2020年的7.99%下降至2030年的5. 54%。

根据人口抽样调查和人口普查等官方历史数据,课题组通过年龄结构建模和 计量方法对“十四五”期间我国就业人口增长率进行预测。测算结果显示,未来十年我国劳动力人口增速呈现波动下降态势,其间个别年份由于人口年龄结构变化以及劳动参与率持续上升可能会出现小幅增长。整体看,“十五五”期间劳动力降幅要大于“十四五”期间。总人口方面,综合联合国的人口预测和课题组的校准计算,我国总人口将在未来十年持续增加,在2031年左右见顶回落, 峰值人口约为14.3亿(见图3.9)。

将上述变量的预测代入差分形式的生产函数:

AY = AA + aAK + (1 - a)AL

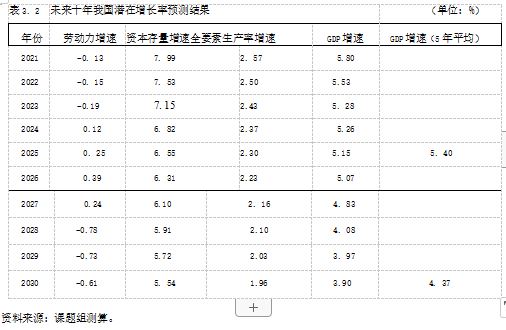

可以计算出未来十年我国潜在增长率。结果显示,未来十年我国潜在增速将从当前的6%左右下降至4%左右。不考虑疫情影响的基数效应,2021年我国潜在增长率为5. 8%, 2025年降至5.15% , “十四五”期间平均潜在增长率在5.4%左右;2030 年降至3.9% , “十五五”期间平均潜在增长率在4. 37%左右;2021—2030年平均 增速为4.9% (表3.2)O

未来十年人民币汇率预测

预测实际汇率对预测名义汇率有着重要意义。实际汇率的计算公式为e = PPPEX/E ,其中e为实际汇率,PPPEX为购买力平价转换系数,E为本币兑美元 名义汇率。购买力平价转换系数PPFEX = P/Pus ,其变化可以通过本币通胀水 平和美国通胀水平预测得到。因此可以通过预测实际汇率和购买力平价转换系数预测名义汇率,将本币计价的GDP转化为美元计价的GDP,使各经济体的数据具备可比性。

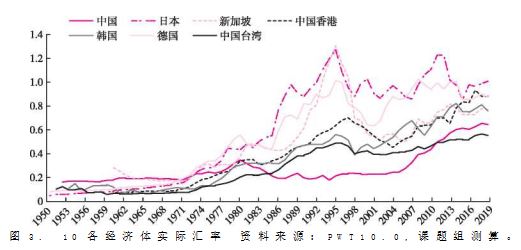

测算结果显示,对标经济体的实际汇率均随着人均GDP的增长而波动上升,最后会进入一个相对稳定的波动区间。实际汇率的整个变化周期大致可以 分成三个阶段:低位运行、高速增长和高位波动。其中起步较早的德国和日本已进入第三阶段,而起步较晚的韩国和中国正处于第二阶段。各对标经济体在人均GDP (PPP)达到和中国相似发展阶段时,实际汇率均出现了大幅上升, 德国在之后十年时间里实际汇率升值119%,日本升值194%,中国台湾升值 101%。值得注意的是,各经济体所处的时代背景会对实际汇率的变化趋势产 生较大影响。韩国由于受到亚洲金融危机冲击,实际汇率处于下降状态,同时期亚洲的日本、韩国、新加坡、中国香港和中国台湾的实际汇率也同样出现下降(图 3.10)。

德国和日本经济腾飞较早、发展水平较高,经历了完整的实际汇率变化周 期,故本章重点参考这两个经济体的典型性变化规律进行预测。德国在和我国相似发展阶段,即人均GDP达到13000国际元左右后的十年时间里实际汇率升值超过一倍,日本实际汇率升值接近两倍;两国的实际汇率在达到我国当前水平 (2020年0.64)后十年时间里升值了 50%左右,达到高位波动的第三阶段。需要注意的是,与我国处于相似发展阶段时的德国和日本正值战后经济快速发展、 布雷顿森林体系解体的时期,两国经济实力的快速提升使两国实际汇率加速升值,而日本在20世纪80年代的实际汇率大幅上升与《广场协议》有密不可分的关系。考虑到所处时代背景的差异造成的异常影响,比照日本、德国与我国处于相同发展阶段后十年的变化趋势,课题组更倾向于对标两个经济体达到当前我国实际汇率水平后的变化规律,也就是相较于发展阶段的对比,我们认为抛开发展 背景的实际汇率变化周期更具备预测价值。因此,课题组判断在今后的十年里我 国实际汇率预计将升值50%左右,由2020年的0. 64升至2030年的0. 97。

课题组根据中美两国的历史通胀数据判断,假设未来十年我国CPI同比平均 增长2. 5%左右,美国CPI同比平均增长2%左右,由此可以预测中美两国的通胀比,并结合根据PWT10. 0数据库计算的中美购买力平价转换系数基数,得到今后十年的购买力平价转换系数。根据预测出的实际汇率和购买力平价转换系数,可以计算出2030年人民币兑美元汇率将升值至4. 8左右。

未来十年按美元计价的中美GDP增长对比分析

考虑到国际经济环境和汇率长期变化存在不确定性,课题组同时设定了我国 实际汇率较当前水平大幅升高和名义汇率与当前水平基本一致的“高”“低”两 种情景,而课题组的基准预测结果则作为“中”情景。如果我国实际汇率出现 与德国、日本在1964年、1970年后类似的大幅升值情况,预计我国实际汇率将 在未来十年升值100% , 2030年人民币名义汇率为3.6,我国GDP总量将达到美 国的约1.8倍,美元计价的人均GDP将达到美国的44%;如果我国实际汇率在 未来十年不发生变化,我国GDP总量到2030年仍未超过美国,为美国的94%, 按美元计价的人均GDP为美国人均GDP的23% (表3. 3)。综上分析,2025年 以后,我国按美元计价的GDP总量有望超过美国,成为全球最大的经济体。但 在人均层面与美国相比仍有较大差距,届时我国按现价美元计价的人均GDP仅为美国的四分之一。

总体来看,当前我国经济已由高速增长阶段转向中速高质量发展阶段。过去长时期的高速增长、现阶段和以后相当长时间的中速增长,主要靠的是结构性潜能。这里所说的结构性潜能,是指中国作为一个后发经济体,在技术进步、结构转型升级、城市化等方面具有的增长潜能。中国与发达经济体之间的区别就在于中国还有 结构性潜能可用,经济还有较大的增长潜力,人均生活水平还有巨大的提升空间。

十九届五中全会提出,到2035年人均GDP达到中等发达国家水平。现阶段按现价美元计算,发达国家入门门槛为1.8万美元,中等发达国家人均GDP在 3万~ 4万美元。相关研究认为,在汇率、人口规模不变等假设条件下,这一时期需要4. 7%以上的平均实际增速才能实现人均GDP翻一番的目标。从课题组测 算的我国潜在增长率看,2030年潜在增长率就可能低于4%, 15年间平均实际增 速达到4. 7%或更高增速难度非常大。从对标经济体的发展经验看,汇率的升值对于按美元计价的人均GDP的提升贡献巨大,有的经济体汇率升值的贡献要超出其实际GDP增长的贡献。所以,下一步的立足点、注意力应当更多地放在提 升增长质量、提高劳动生产率和全要素生产率上,而非过度追求难以企及的增长 速度。在提高生产率基础上的合理汇率升值,加上能够争取到的实际经济增长 率,才有可能实现人均GDP达到中等发达国家水平的目标。

预测方法和数据说明

课题组基于本书第二章的预测方法,进一步对未来十年我国劳动力、资本存 量和全要素生产率的潜在增速进行预测,并利用生产函数法测算出潜在增长率。同时,课题组通过国际比较法分析真实汇率的变动趋势,结合对PPP转换系数的判断,预测出未来十年的名义汇率,并在不同名义汇率假设下测算了我国未来十 年按美元计价的GDP总量和人均GDP,与美国同期进行对比分析。

课题组选取二战后经历了高速发展阶段并迈入高收入水平的“后发成功追赶 型经济体”作为预测的重要参照目标。根据最新一版的宾夕法尼亚大学世界表 (PWT10.0),课题组重新计算了各经济体按购买力平价(PPP)核算的不变价人 均GDP。结果显示,德国在20世纪60年代中期、日本在70年代早期、中国台湾在80年代早期、韩国在90年代早期达到了和我国当前相似的发展阶段,人均收入大致在13000国际元左右的水平。在进行国际经验对比分析时,需要注意每个经济体都有各自的发展特色和时代背景,也没有哪个经济体同时有着与中国相似的政治经济制度、历史文化背景、国土纵深和区域差异,所以需要总结典型性的发展规律,而非简单地“复制”某个经济体的历史发展路径。

参考文献

刘世锦.陷阱还是高墙?中国经济面临的真实挑战和战略选择[M].北京:中信出版 社,2011.

刘世锦.中国经济增长十年展望(2013-2022):寻找新的动力和平衡[M].北京:中信 出版社,2013.

周小川.分析物价趋势的指标选择[J]-金融研究,2013 (5): 1-11.

夏华楠.浅论翘尾因素与新涨价因素的计算与应用[J]-统计科学与实践,2015 (5): 52 -53.

International Monetary Fund. World Economic Oudook Update [ R ]. IMF, 2021.

中金公司研究部.春节消费勿过喜,资金回笼勿过忧[J].宏观经济研究,2021 (2).

王靖添.“就地过年”的2021年春运:“快递激增”替代“出行高峰”——春节消费专 题[R].中国银河证券研究院研究报告,2021.

(本文选编自《新倍增战略》中信出版集团)