过去,A股打新一直被股民视为无风险套利,是一种“中签如中奖”的美好体验。然而近期新股频频破发,击碎了“新股不败”的神话,也让打新股民的心态发生了变化,甚至主动放弃中签机会。

11月4日晚间,创业板新股天亿马(301178.SZ)公布了网上发行结果。公告显示,网上投资者放弃认购数量为277819股,弃购数量占总发行数量的比例为2.36%。而就在前一天,创业板新股强瑞技术(301128.SZ)网上投资者弃购比例为2.76%。这些被弃购的新股将由主承销商全额包销。

超过2%的弃购比例,刷新了注册制实施以来所有新股的弃购占比纪录,在A股新股历史上也十分罕见。正常情况下,新股的弃购占比在百分之零点几到百分之零点零几之间波动。

“最近新股连续破发,必然会影响投资者的打新热情,甚至导致部分资金和账户退出打新市场。另外,新股表现也与大盘相关,近期市场较为低迷。”有投行人士对《财经》记者表示。

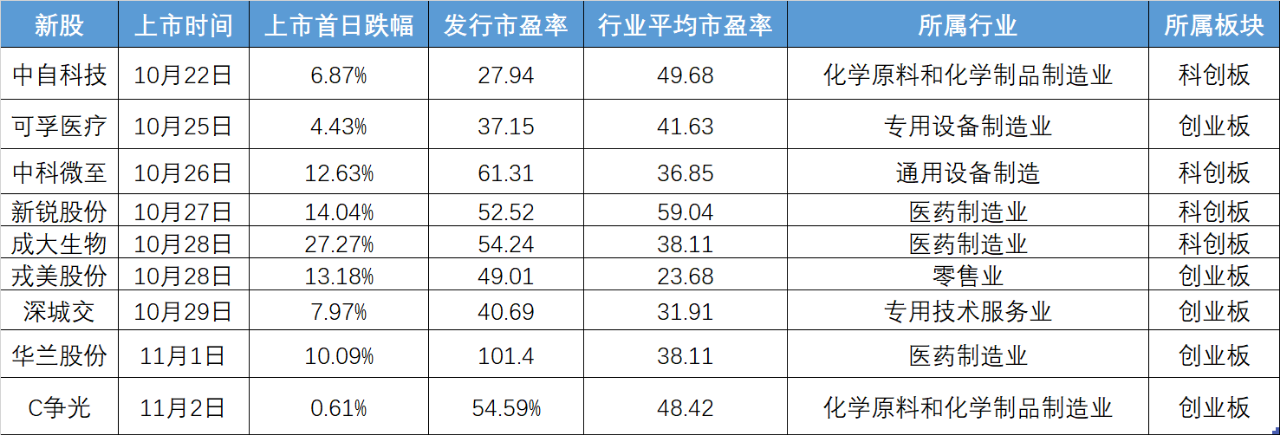

新股破发越来越密集。在10月22日至11月2日连续八个交易日内,已有九只注册制新股上市首日破发,其中创业板五只,科创板四只。

一位受访投资者表示,自己不碰创业板和科创板的新股,只打主板和中小板的股票,而且还要甄别基本面,看不懂的个股不打。他还提醒,年底资金紧张,流动性问题也是此番新股破发的原因之一。

此次破发的新股存在哪些共性?《财经》记者梳理发现,多家破发新股的首发市盈率显著高于行业市盈率,并且实现了超额募资。

在市场人士看来,本轮新股破发是自9月18日询价新规实施以来,市场化定价机制趋于完善的结果。过去机构投资者在询价过程中,抱团压低价格,发行价越低,上市涨幅越大。询价新规下,新股发行估值上移,上市后涨幅收窄,破发也因此增加。

新股“躺赚”时代似乎已经过去,直接导致部分投资者打起“退堂鼓”。近期强瑞科技等几只新股的网上打新投资者人数骤降,较本轮破发前缩水约百万户,这也使得新股的中签率略有提升。

破发会否成为注册制下新股发行的常态?为何持续多年的“新股不败”神话会在近期戛然而止?现有形势下,打新还有利可图吗?

新股频繁破发背后

10月22日,中自科技(688737.SH)上市首日出现破发。这距离上一次新股破发已经18个月。当外界一度认为这是个例情况之时,未曾料到这仅是开始。随后,连续的8个交易日,每日都有新股破发。而这在此前从未出现过。

在10月22日至11月2日连续八个交易日内,已经有九只新股上市首日出现了破发。其中创业板五只,科创板四只。跌幅最大的成大生物(688739.SH)达到了27.27%,“大肉签”直接成为“割肉签”。新锐股份(688257.SH)、戎美股份(301088.SZ)、中科微至(688211.SH)、华兰股份(301093.SZ)的跌幅均超过了10%。九只个股中有三只个股的市盈率是低于行业平均市盈率。

而根据《财经》记者统计,2020年全年A股市场上没有出现一只新股上市首日破发的现象。

与此同时,在一字涨停板上也出现了明显变化。根据Wind数据统计,2021年,只有100只新股出现了连续涨停,平均一字涨停板天数为5.09天。连续涨停板天数最多的仅有16天,超过10天的仅有10只个股。而在2020年,出现连续涨停的新股数量是180只,其中有5只个股的连续涨停天数超过了20天。平均一字涨停板天数为5.09天。

新股出现的这些变化在业内人士看来,是市场逐渐健康的表现。德邦证券认为,这将打破“新股不败”的思维定式,在一定程度上遏制炒新的不合理行为,促使新股收益理性回归,从而 IPO 定价由博弈行为转变为对新股真实价值的判断。回归理性,体现注册制“市场化定价”。

“在现行规则下,当新股临近破发,投资者将重新考虑自己的安全边际,进行报价,从而打破搭便车报价策略,博弈后再平衡。”德邦证券在研究报告中表示。

对于连续出现新股破发的原因,多位投行人士认为,这既有市场整体低迷的原因,也有企业自身的原因。根据《财经》记者统计,在九只破发新股中,有六只新股的发行市盈率远远高于行业平均市盈率。此外,还有一个重要原因即是受到新股询价新规的影响。

去年以来,机构抱团报价就备受诟病,监管层也一直在加强监管。尤其在今年8月20日,沪深交易所还修改了新股发行承销相关配套业务规则,将高价剔除比例从不低于10%调整为不超过3%;强化报价行为监管,明确网下投资者参与科创板新股询价报价的规范性要求等。

至此,新股报价开始出现松动,报价中枢逐渐趋向于中位数,市场调节机制开始发挥作用。资深投行人士王骥跃表示,在新规实施初期,明显可以看到博入围的心态依然存在,大多数报价的中位数是要高于加权平均数的;而破发之后的几家新股,报价趋于谨慎,报价的中位数普遍低于加权平均数。

“最近新股询价区间出现明显扩大,现在机构报价变化也比较明显。不过目前改革时间太短,需要更多的时间去尝试,让市场找到新的平衡。”上海一家大型券商资深投行人士向《财经》记者表示。王骥跃认为,最近频繁出现破发,主要是新规调整后的市场适应过程。

“只要报价分布正常,按照报价中枢来定价就是合理的。至于上市后破发还是上涨,反应的是二级市场对一家报价的认可与否,是正常的市场行为。”王骥跃向《财经》记者表示。

新规之后,市场博弈加强。IPO市场化趋势更加明显。

询价新规重塑打新逻辑

如今投资者关注的是,这轮新股破发还会持续多久,是偶发还是常态?

在武汉科技大学金融证券研究所所长董登新看来,破发是市场趋于理性和成熟的标志,“新股破发将会常态化,打新不再稳赚不赔。新股定价均衡最重要的标志是上市首日有涨有跌,个股出现分化”。

事实上,新股破发在港股以及国际成熟市场也属于常态。开源证券总裁助理兼研究所所长孙金钜表示,从成熟资本市场的发展经验看,破发也是新股发行市场化的必经之路。在美国上市的中概股首日破发率高达40%,中国香港市场新股上市首日破发率也达到15%左右。

对报价机构来说,新股破发又将带来哪些影响?

事实上,近期破发新股在定价时,部分投行与发行人约定了“激励机制”。比如,戎美股份保荐、承销费用的规定为,募集资金总额*4.60%,且不少于2800万元;在发行定价时或之前,发行人有权根据主承销商的团队表现及最终发行情况等,与主承销商协商决定额外给予主承销商不超过募集资金总额4.00%的奖励佣金。

因此,发行人和承销商有动力去抬高发行价,不过,发行定价抬升后新股频频破发,也让机构投资者参与变得谨慎。中信建投认为,新股破发将进一步迫使机构加大新股投研力度,结合公司基本面情况客观理性独立报价,关注竞争壁垒坚实、增长确定性高的优质新股标的。

对于普通投资者来说,破发持续下,打新并非就无利可图。前述投行人士表示,新股首日的涨跌幅不能完全代表公司的价值,拉长时间线,对于优质上市公司,市场最终会给出合理定价。

以上市首日破发的建龙微纳(688357.SH)为例,公司于2019年12月初在科创板上市,开盘两分钟后就破发,跌幅2.15%。不过公司股价很快就回到发行价之上,截至2021年11月5日收盘价较发行价上涨了367%。

专业人士提醒,普通投资者应摒弃“闭眼打新”的方式,转变投资思路。海通证券在研报中表示,制度变革后,无差别打新策略不能保证100%盈利,投资者需运用自己的自主研究来甄别新股投资机会,这也更符合注册发行制度的改革初衷。

德邦证券指出,未来打新收益的预期回报率降至5%以内,这一类小规模账户考虑机会成本,将逐渐退出。

二级市场新股的破发,也意味着一级市场创投、PE类资金收益的减少。此前,一级市场部分热门赛道涌入大量资金,项目估值高泡沫化严重,此番破发,会否出现一二级市场估值倒挂的情况?

“倒挂还不至于,但肯定是有影响的。尤其是对Pre-IPO项目来说风险更高。早期投资机构还好。”有创投机构人士告诉《财经》记者,一二级市场套利空间减少,未来创投机构会更理性地选择投资标的。

可以预见的是,随着注册制改革不断深化,新股破发不再是新鲜事,新股投资也逐步回归到理性,市场正在寻找新的生态平衡,但仍需要时间。