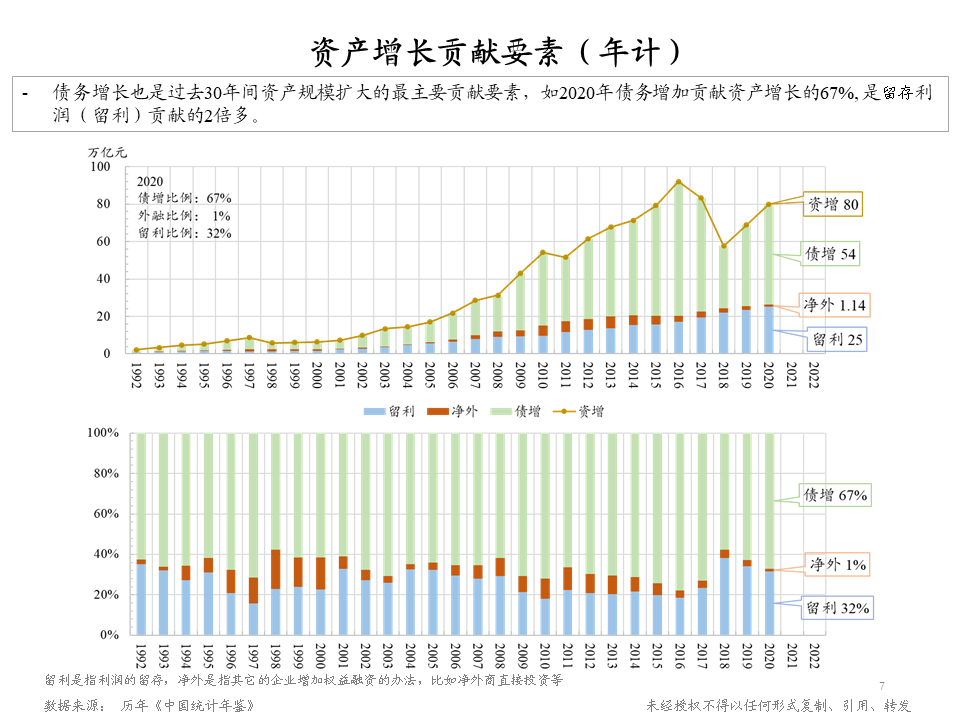

“从累计的情况来看,从1992年到2020年,资产增加的总规模差不多1000万亿,其中债务的增长达到700万亿,差不多70%是由债务增长形成的。相反由于我们企业盈利、留存形成的资产只占了1/4左右。”金融专业人士朱云来在第十九届《财经》年会“《财经》年会2022:预测与战略”上表示。

金融专业人士朱云来

朱云来指出,我们平常谈的经济增长,关注的产出比较多,宜同时关注作为经济产出的基础,也就是整个社会的总资产的变动以及变动的贡献因素是什么,从1992年以来的数据比较具体系统一点,可以看出总体的趋势,资产增长很快,资产的增长大致是产出增长的两倍。同时可以看到增长的贡献因素比率,2/3左右的资产增长是由债务增长产生的。

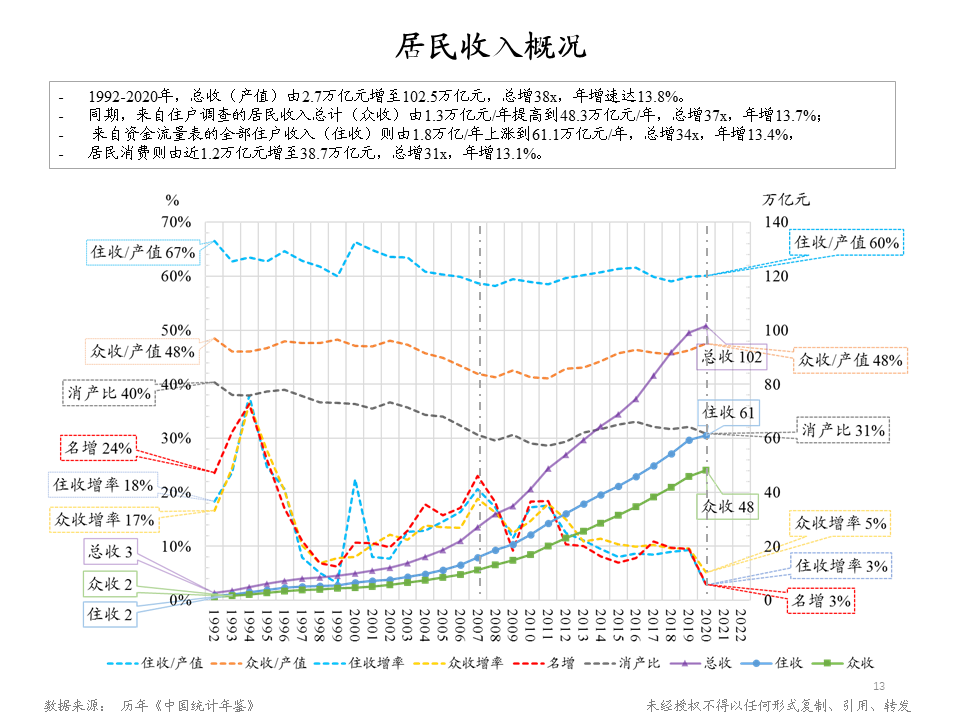

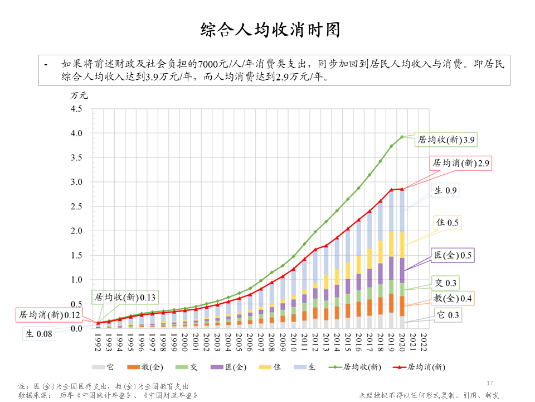

在人均收入消费方面,朱云来表示,2020年居民的收入人均是3.2万元/年,平均消费是2.1万/年,可以进一步区分为了日常生活类开销、住房的开销、以及医疗、交通、教育等等。在居民收入消费统计之外,因为国家医疗教育的体系管理,国家会有一些额外的开支用于这些居民消费领域,摊到每个人,相当于每个人教育的经费增加了3000块钱,医疗相当于4000块钱。 从居民的综合人均收入角度来讲,把上面两个部分加起来,就是个人直接收入的部分和政府、社会(企业为主)贡献的部分,加起来居民收入从3.2万变成了3.9万,消费也相应提高了,从2.2变成了2.9万。

以下为部分发言实录:

感谢受财经邀请来讨论经济发展与共同富裕的大话题,作为2022年的年会,我有幸来参与跟大家分享一点关于经济发展的历史。我们的国家统计局从1982年开始系统地出版《中国统计年鉴》,时至今日已经形成了一个很好很系统的数据记录,对我们学习研究历史的经验有所助益,也对未来经济发展给出一个重要的参考。

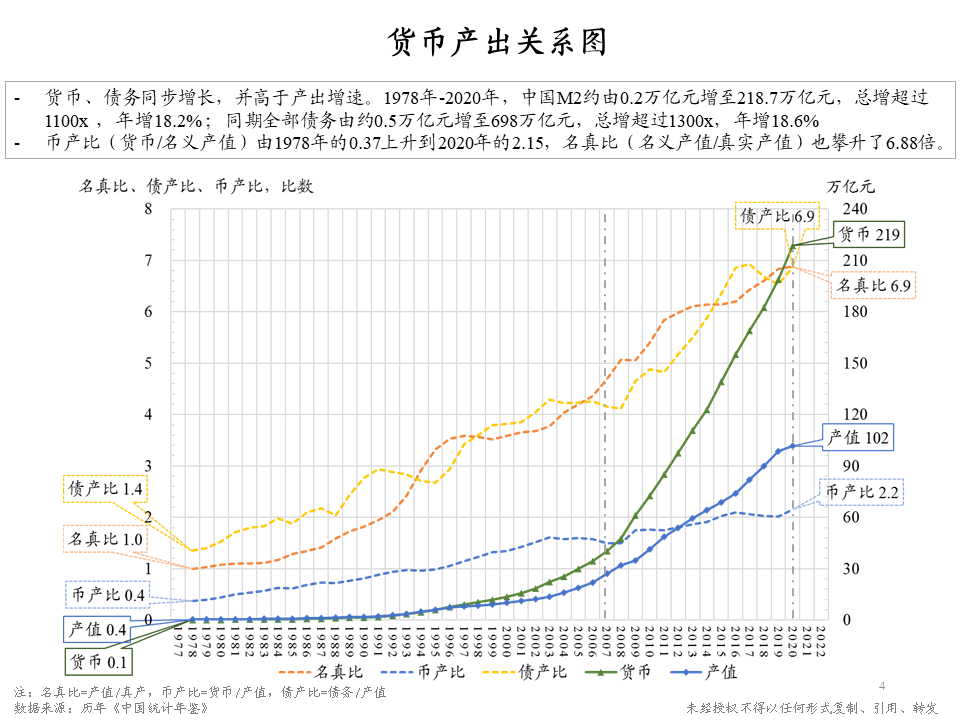

我们谈到经济发展,可先看一下这张图中的产值(蓝线)从1978年开始到2020年系统性增长。真实的产值增长平均是9.2%,这也是全世界较高的,大家也知道,40年的经济发展非常巨大。从图中可以看到经济增长有很多波动性,我标记了比较突出的几次,1984、1992、2007年等等。

经济增长总产值是一个全社会经济成果的总体计量,区分成名义增长和真实增长。真实,即扣除了价格变动的影响,社会每一年的实际总产出。过去的40年里有几次明显的增长波动,我们可以明显看出有少数年份名义增长(蓝虚线)显著大于真实增长(橙虚线),这里面隐含的是货币的作用。

从另外一个角度看货币影响产出的这层关系,每一年的产量跟当年货币发行的总量比,就是下图中币产比(蓝虚线),早期的货币总量(蓝线)比较小,币产比(蓝虚线)约为0.4,到现在已经提升到2.2了,这隐含的是负债在经济里面的规模越来越大,也就是债产比(黄线),从1.4到现在的6.9,这两条线反映的应该是同一个本质,也就是产出和货币、债务关系的表现。

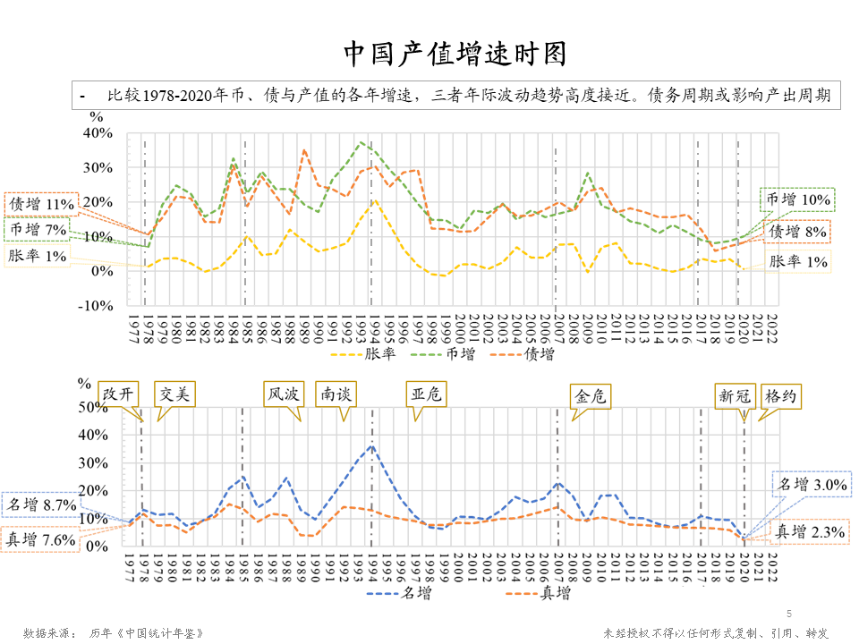

我们再来将下图名义增长(蓝线)和真实增长(粉线)跟上图中货币的增长(绿线)、债务的增长(橙线)、通胀的变化(黄线)比较一下,可以看出有明显的相关联的周期变化。

下面这张图是计算相关系数来衡量产出、货币、通胀之间的关系一下,看的就更明显,包括关联是滞后还是超前,比如看货币和名义产值,产值滞后于货币(黄线)的增长,产值的变动滞后于货币变动一年时,它们的相关系数最高,是79%。同时,货币和通胀的关系(蓝线),达到76%的相关系数,也是滞后一年。更明显的是名义产值的增长和通胀(红线)的关系,它们俩是一个同时性的关系,最高相关系数能达到93%。从这上面可以看出来,货币、产出、债务、价格等等,这几个因素都是紧密相关的。

我们平常谈的经济增长,关注的产出比较多,应再看看作为经济产出的基础,也就是整个社会的总资产的变动以及变动的贡献因素是什么。1992年以后的数据比较具体系统一点,故选择这时间段来看看总体的趋势。很明显资产增长很快,资产的增长大致是产出增长的两倍。同时可以看到贡献因素的比率,2/3左右的资产增长是由债务增长产生的。

再从累计的情况来看,从1992年到2020年,资产增加的总规模差不多1000万亿,其中债务增长推动的达到700万亿,差不多70%是由债务增长形成的。相反由于企业盈利留存形成的资产只占了1/4左右。

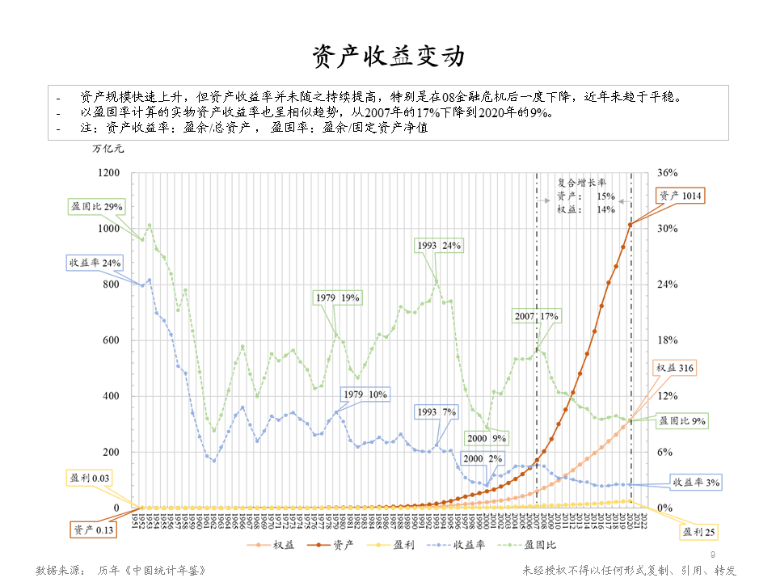

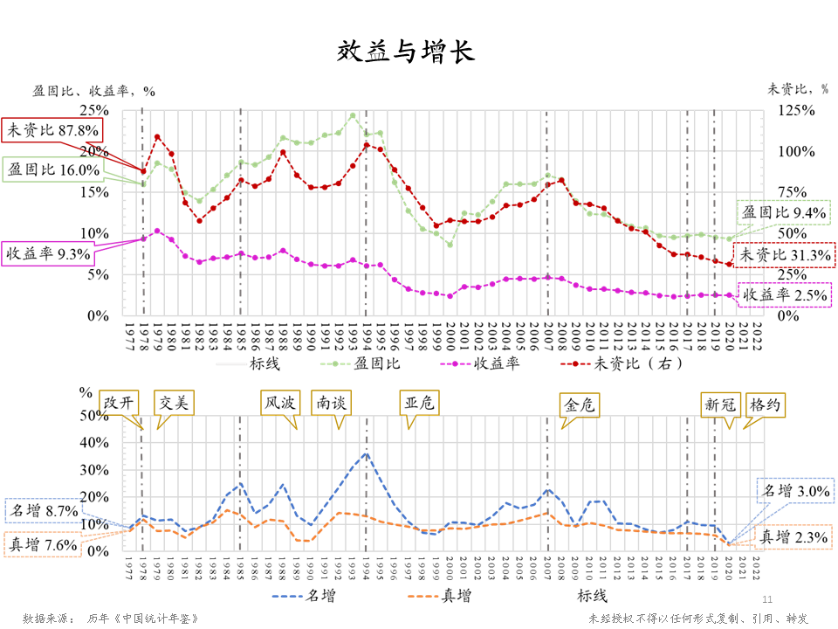

我们再从资产产出的效益角度看,如果用当年收益的总值比较当年的固定资产净值,可称之为“盈固比”相当于是一个实物资产效率的衡量,可以看出盈固比(绿线)历史上有几轮很大的波动,从2007年以后,总体处在下降的趋势。 下面收益率(蓝线)代表全社会总收益和包含固定资产在内全社会的总资产的比例关系,与盈固比有非常相近的趋势,现在的收益率3%左右,总体是比较低的,比2007年大概降低了一半。

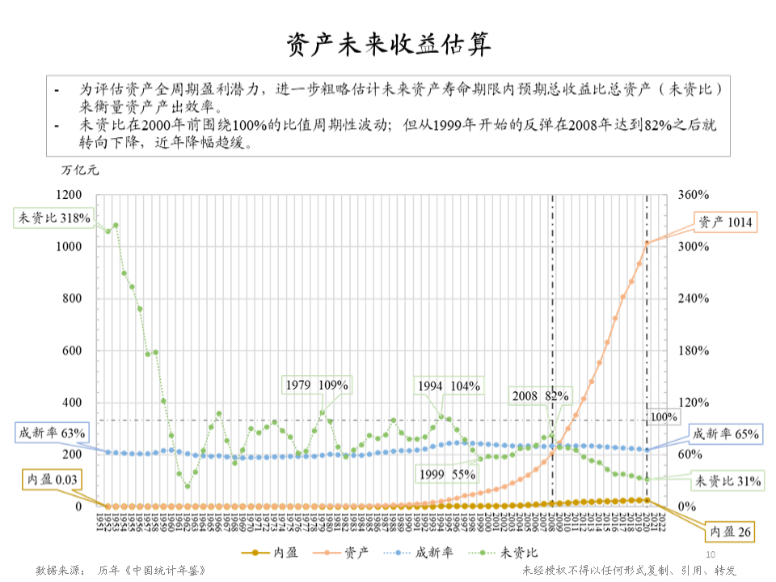

上图绿线说的是当年的收益与资产比较,下图这绿线是以固定资产当年的净值为基础,再根据固定资产未来的预期寿命,以及按照它当年盈利的状况,计算在持续未来期限的寿命之内可以实现的总值,如果再除以资产,可称之为未资比,这是未来的全部收益跟现有的资产之比。未来的收益全部加起来是现在资产倍数的30%而已,也就是说它是不够偿还投入的。如果以未资比为1做标准,在历史上可以看出有好几个波动,有比较短暂的时间是超过1的,但多数时间是在80%到1之间。

下面这张图主要是是来看看经济增长与收益的关系,可以看出未资比(红线)和名义增长(蓝线),两者波动变化是非常相关的。经济的增长不断经历周期,快速的增长,快速的下降,同时收益也有很大的变化,宏观经济政策制定的长期挑战,如何把握平衡投资拉动经济,以及投资后经济生产的效果、会否导致收益率的下降。

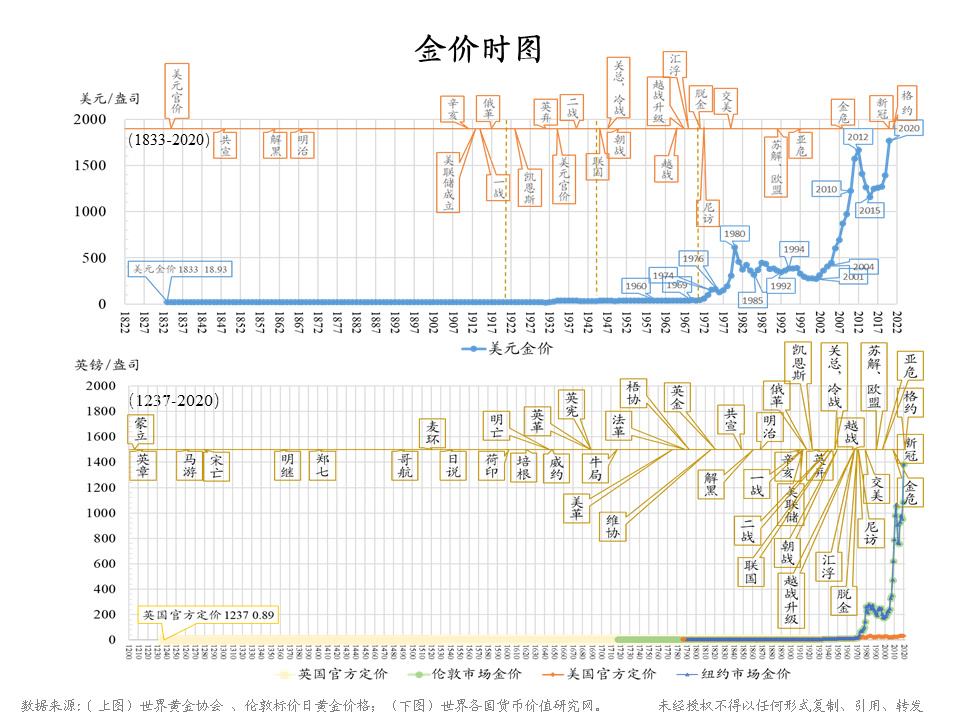

宏观经济政策在过去100年左右,包括很多西方现代经济国家,多数时候采取宽松货币,也伴随产生了很多系统性通胀。我们可以看一下世界金价的历史变化,有一个很长的金价的历史,上面是美元盎司的价格。近两百年的历史记录中,前期虽然经历波动,总体还是趋于平稳,变化较小,从约1833年约19美元/盎司涨到了1971年的41美元/盎司左右,但从1971年美元黄金脱钩之后,黄金价格迅速提升,虽有两次回落,后面又迅速拉起,直至今日约1800美元左右,后期总体这个涨幅是巨大的。下图为英镑计价的黄金价格,历史记录更为长久,从1237年开始,时间关系就不展开讨论了。

这个迹象表明世界经济宏观调控的不同方式可以产生了差异巨大的不同结果,这也是我们宏观经济政策的一个基本挑战,放松货币,刺激增长,解决短时间的经济下滑压力是能够做到的,但是它有远虑,它有长忧,因为增加货币,刺激投资产生的资产累积,资产迅速增加,资产产出效率可能会伴随出现系统性的下降,这样的结果使整个社会经济的效率下降。货币通胀所带来的影响不容忽视,它可能会影响到包括效率、分配公平在内的整个社会经济的各个方面。

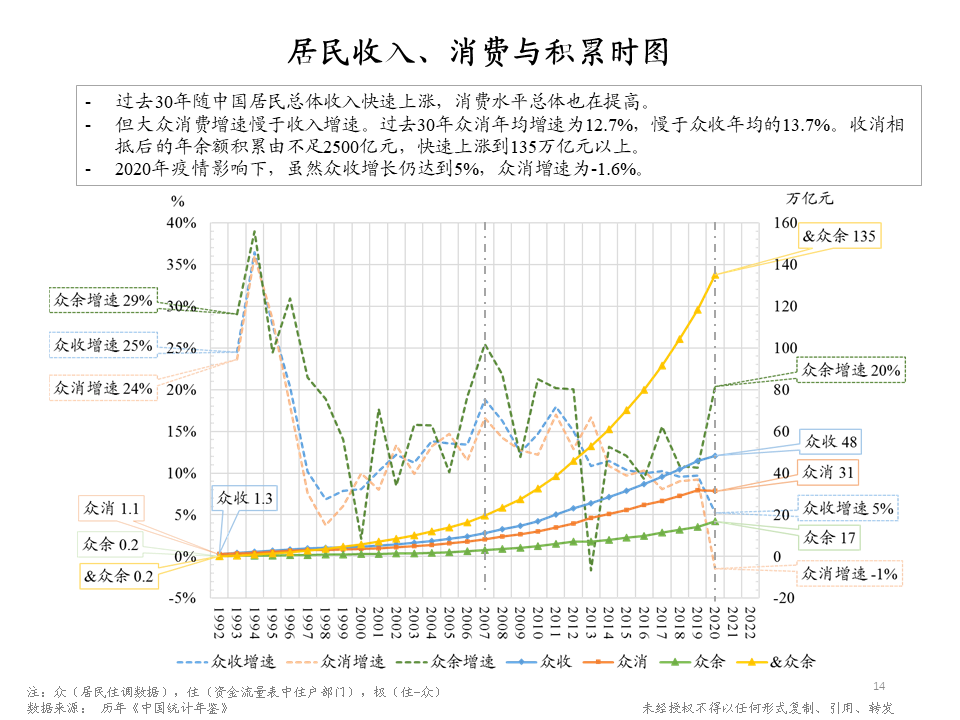

下面看一下居民收入的情况,讲到共同富裕,我们先了解一下经济增长和居民收入大致的关系。紫线是总体收入也就是经济的总产值,蓝线是住户部门的整体收入,统计局还公布了反映大众收入的居民收入调查数据,也就是图中的众收(绿线)。可以看出住收和众收的发展跟产值是同步的,但分配的份额也就是图上方的蓝色虚线,住户的收入占产值总收入的比例大概是60%,不算很高。如果看大众的收入占比可能更低,2020年不到50%(上方橙虚线),这从一定程度反映了一些收入的差异。图下方的三条虚线是讲的三种不同口径收入的增长率,走势趋同,还是比较系统可比的。

下面再看看居民的消费情况,用居民的收入减掉消费,即为图中的节余,大众的节余从1992年到2020年,这也是我们经济发展规模最强的30年,总共累积约135万亿。

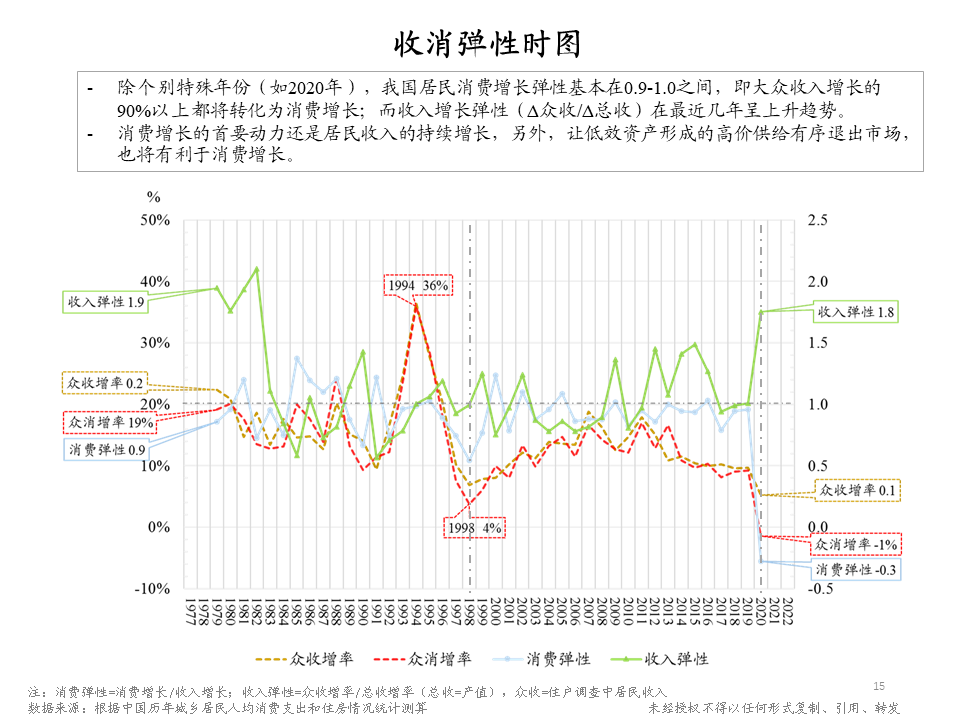

下图是收入和消费的弹性情况,也就是说居民收入的变动和产值变动的关系,以及居民的消费和居民收入之间的关系,可以看出两个弹性系数都在1左右。也就是说,经济好了,大众的收入也就增加了,收入增加了消费也就增加了。大众收入的增长(红线)和大众消费的增长(金线),从年度变化趋势来看,也是比较同步的。

下面我们从人均收消比例来看,上面一半图,2020年居民的收入平均是3.2万,平均消费是2.1万,在这里我们区分为了日常生活类开销、住房的开销、以及医疗、交通、教育等等。下面的半张图是在居民收入统计之外,因为国家对医疗教育的体系管理,国家会有一些额外的开支用于这些居民消费领域,摊到每个人,相当于每个人教育的经费约增加了3000块钱,医疗相当于约增加4000块钱。

从居民的综合人均收入角度来讲,把上面两个部分加起来,就是个人直接收入的部分和政府、社会(企业为主)贡献的部分,加起来居民收入从3.2万变成了3.9万,消费也相应提高了,从2.2变成了2.9万,可以从这个更综合的角度探讨共富的进程与可能路径。

时间有限,今天就先和大家分享到这里,谢谢!

216.73.216.183