多重因素下,中概股又遇大面积深跌。美东时间12月3日公布的美国11月“非农”数据大幅不及预期。当日,滴滴从美股退市。此前一日,美国证券交易委员会(SEC)宣布通过法规修正案,完善了《外国公司问责法案(HFCAA)》最终实施细则,对包括受监管公司范围、申报及披露义务、以及强制退市程序等问题进行明确。这也标志着美国证监会对中概股的监管,从制度建设阶段迈入了法律执行阶段。

根据Wind数据,12月3日,美股超过280家中概股中,有243家下跌,其中,超过半数跌幅超过5%, 87家中概股跌幅超过10%,33家跌幅超过15%。

在炒股社区,聚焦中概股的ETF产品中概互联因不断下跌被网友称为“中丐互怜”,12月3日有热帖称,此前抄底的人要手持“中丐绝望”了。

中概股集体大跌

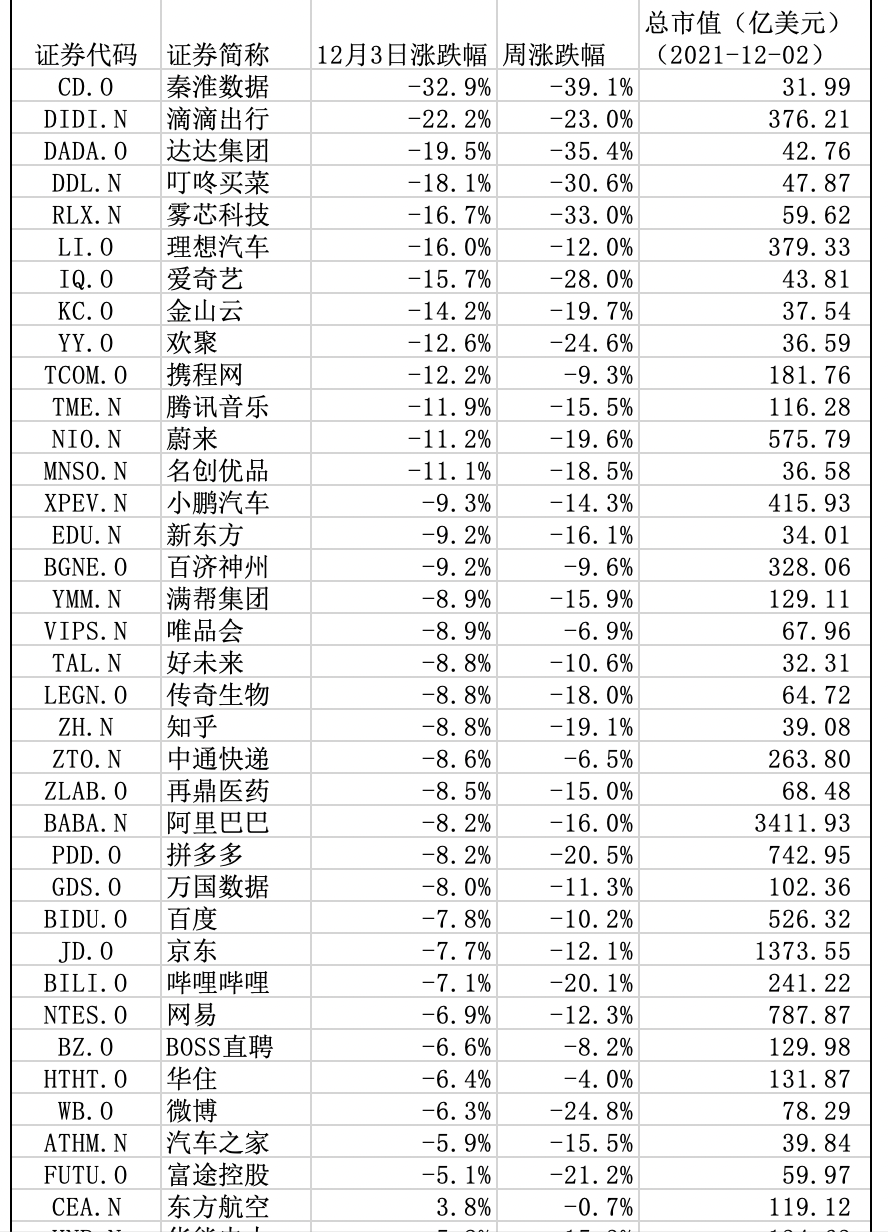

12月3日,多只明星中概股下跌。其中秦淮数据、滴滴、达达集团分别下跌32.9%、22.2%、19.5%,互联网巨头阿里巴巴、拼多多、百度、京东分别下跌8.23%、8.16%、7.77%、7.71%。

图:12月3日中概股股价涨跌情况,数据来源:Wind

实际上,12月3日之前,中概股普遍已有所下跌。根据Wind数据,12月3日,中概股的平均跌幅为7.08%,本周中概股的平均跌幅为14.8%。

不过,部分非科技类公司受影响不大。12月3日,中国石油股价下跌0.93%、中国人寿下跌0.24%、南方航空上涨0.93%、中石化上涨1%、东方航空上涨3.77%。

当日美股表现同样不好,道琼斯指数跌0.17%,纳斯达克指数跌1.92%,标普500指数跌0.84%,以“FAAMNG”为代表的明星科技股普跌。12月3日,特斯拉收跌6.42%,奈飞收跌2.33%,亚马逊收跌1.38%,苹果收跌1.17%,Facebook母公司Meta Platforms收跌1.14%,谷歌母公司Alphabet收跌0.87%。

中概股自年中下跌后,今年10月、11月市场上一直有讨论抄底的声音。11月,SEC披露了一些国际知名投资机构2021年第三季度末的美股持仓情况,有多家机构抄底中概股。

例如,加州共同雇员养老金系统是美国最大的公共养老金,三季度加仓了众多中概股,包括网易、百度、哔哩哔哩、拼多多、中通快递、百胜中国、蔚来汽车等。

此次中概股暴跌后,市场上同样有不同声音。花旗研究的分析师艾丽西亚·叶12月3日在一份报告中认为,投资者不应指望一大批公司会追随滴滴的脚步,同时考虑到规则生效的速度,12月3日对在美国上市的中国互联网股票的抛售可能为时过早。

中概股监管实施细则明确

《外国公司问责法案》2020年12月由前总统特朗普签字生效,主要为了针对审计报告由外国司法管辖区的注册会计师事务所出具,并且美国公众公司会计监督委员会 (PCAOB) 无法检查或调查的发行人。

此次SEC通过的最终实施细则,修订了某些年度报告和登记表(表格20-F、 40-F、 10-K 和/或 N-CSR),以实施《外国公司问责法》下的披露要求 。

SEC主席根斯勒(Gary Gensler)在声明中表示:“我们的证券制度有一个基本的协议——2002年通过的《萨班斯-奥克斯利法案》(Sarbanes-Oxley Act)(编者注:《外国公司问责法案》为该法案的修正案),如果你想在美国上市,审计你账簿的公司必须接受PCAOB的检查。SEC和PCAOB将继续合作,确保进入美国资本市场的外国公司的审计师遵守我们的规则。”

出于国家安全以及各方面考虑,中国证券法第177条第二款规定,“境外证券监督管理机构不得在中华人民共和国境内直接进行调查取证等活动。未经国务院证券监督管理机构和国务院有关主管部门同意,任何单位和个人不得擅自向境外提供与证券业务活动有关的文件和资料。

若中概股公司径直向美国证监会提供审计底稿,可能涉及违反以上相关内容。但近日中国证监会也再次公开表示加强两国监管合作是必然的选择。

外交部发言人赵立坚12月3日在例行发布会上表示,中方始终认为,在资本市场高度全球化的今天,有关各方开诚布公地就加强跨境监管合作、保护投资者合法权益等议题,加强对话与合作,才是解决问题的正道。将证券监管政治化,损人害己,将使美国投资者失去投资许多世界上增长最快公司的机会,也将使美国专业服务机构失去许多业务机会。

而根据最新的修订案,这些被SEC认定为不能有效实施会计监管的发行人,会列入“被识别公司”的清单。被识别公司的认定标准包括:(1)聘用了PCAOB无法对其开展检查或调查的审计事务所,且(2)经PCAOB认定,无法检查或调查的状态与所在地政府有关。

资深律师王冠表示,最终规则要求“被识别公司”在其每年年报递交截止日前向美国证监会递交书面声明,一是证明其不受其审计事务所所在地政府控制;二是所在地政府实体持有公司的股份比例、是否对公司享有控制性的财务利益;三是董事会成员、章程等内容与所在地政府及政党间关系的信息等内容。需要注意的是,采用VIE结构的公司需要同时披露公司直接持有的子公司,以及其通过VIE结构控制的实体。

对于上市公司而言,强制交易禁令只有在美国证监会连续三年将其认定为“被识别公司”后,方才生效。对于财年在12月31日结束的“被识别公司”而言,其被要求从美国退市的时间不会早于2024年初发布年报时。

华兴证券(香港)首席经济学家庞溟表示,与之前的征求意见稿对比,最终修正案明确规定,PCAOB无法有效开展审计检查工作三年的时间起算点从2021财年开始,且增加要求公司需披露自己是否采用VIE架构。这意味着在美上市中概股还有约两年的时间认真评估自己的风险管理和上市地选择。

《外国公司问责法案》并不禁止中国公司赴美上市,但毫无疑问将影响中国企业上市地点的选择。王冠认为,还未上市的公司应当结合自身情况,可以全面地分析中国有关网络安全、境外上市架构、所属行业监管等条件,选择合适的上市地点。