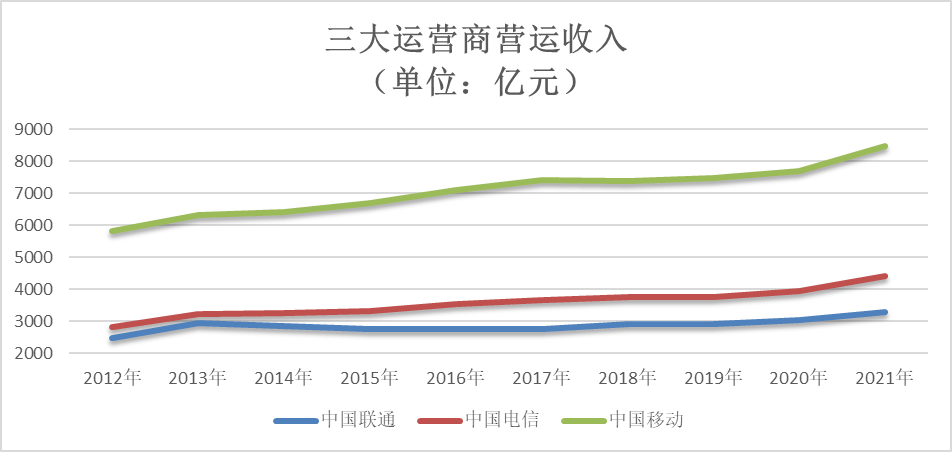

三大运营商2021年度业绩公布,相比往年数据格外靓丽——中国移动营运收入增幅创10年新高,中国电信实现收入利润双位数增长,中国联通服务收入增长创8年新高。

这也是自2013年4G商用以来,三大运营商取得的最好营收业绩,中国移动的营收规模首次突破8000亿,中国电信跨越了4000亿的门槛,中国联通也在3000亿的基础上前进了一步。

2021年是5G商用放号的第二个年头,短短两年时间三大运营商已经发展了7.3亿5G套餐用户,远远超过了当年4G用户的发展速度(2013-2015年,4G用户规模共计4.1亿),业内也普遍认为5G在中国的发展迎来了“红利期”,那么,三大运营商这一轮的高增长是否主要来自5G呢?

5G用户增量但未同比增收

透过三大运营商的财报,具体分析其2021年的收入结构变化,可以看到虽然5G套餐用户增长迅猛,但是给运营商业绩增长带来的贡献却远不及预期。

以中国移动为例,其5G套餐用户数到2021年底为3.87亿,同比增加了134.4%,但中国移动的移动业务收入却仅仅增长了3.2%,远不及整体营收10.4%的增幅,其中5G用户主要使用的无线上网业务收入增幅仅有1.9%。从收入增长贡献的绝对值来看,中国移动2021年的整体营收比上年增加了802亿人民币,但移动业务收入仅增收了172亿,其中无线上网业务的收入仅同比增加了72亿。

显然,对于中国移动而言,5G套餐用户所带来的收入并未对其2021年整体营收两位数增长做出主要贡献。

中国电信和中国联通的情况也类似。二者的整体业务收入在2021年分别实现了11.7%和7.9%的同比增幅,但移动业务收入的增幅却仅有7.4%和4.7%,5G套餐用户数却同比增加了117%和119%,其渗透率也已经从2020年的25%和23%,分别提升到了50%和49%,同样面临的是5G用户增长并未带来业务收入同幅度增加的局面。

移动业务收入在中国移动2021年整体业务收入中的占比达到65%,但仅同比增加了172亿,增长率3.2%,所以中国移动整体业务收入增收802亿并实现10.4%的增幅更多来自于其他业务板块的贡献:其中有线宽带业务增收了134亿,增幅为17%;包括DICT 等政企业务、“魔百和”等家庭增值业务以及“咪咕视频”等新兴业务在内的应用及信息服务业务增收了251亿,实现了33%的同比增长;产品销售业务增收了245亿,增长幅度最大,为34%;这些业务板块的业绩表现均优于移动业务。

那么,这些业务板块的增长是否有5G的贡献呢?首先可以排除的是有线宽带业务、魔百和等家庭增值业务以及咪咕视频等新兴业务,这些以固网宽带为主的业务主要受益于新冠疫情期间线上办公、教育、娱乐等需求的增加,实现了大幅度的增收,与5G没有直接的关系。

5G在To B政企市场的应用被寄予厚望,工信部等政府部门也通过发布5G应用扬帆计划推动5G赋能产业数字化转型。但从对中国移动2021年度的业绩贡献来看,5G在DICT等政企业务的收入增长上尚未发挥效用。

中国移动在政企业务方面的增长主要来自于行业云增收了100亿、IDC增收了54亿、ICT增收了37亿、专线增收了24亿、物联网增收了19亿,而5G专网则仍处在“全面打造示范项目”,“多个细分领域进入规模复制阶段”。

虽然中国移动打造了200个5G龙头项目、拓展了1590个5G专网项目,并带动DICT项目签约金额超160亿人民币,但在5G专网上仅仅实现了“收入突破”,并未形成规模。

与5G相关并形成了规模销售的是终端产品销售业务,由于5G手机机型丰富、价格门槛下降,手机销量大幅增长,中国移动在2021年实现了968亿的产品销售收入,比上年度增加了245亿,同比增幅高达34%,对整体业务收入的增长做出了单一业务的最大贡献。

2021年中国5G手机出货量达到2.66亿部,同比增长了63.5%;运营商作为重要的终端销售渠道之一,其销售收入的增长无不受益于此。

终端产品销售同样也是中国电信和中国联通在2021年收入增幅最大的单一业务,中国电信的产品销售实现了367亿的收入,增幅高达86%,5G手机销售规模大幅增长带动移动出售商品收入实现了124%的同比增幅;中国联通的产品销售收入为317亿,同比增长了13%。

但与运营商的主业——服务业务收入相比,终端产品销售收入的利润贡献非常低:中国移动968亿的产品销售收入,对应的成本为960亿;中国电信367亿的产品销售收入,对应成本为304亿;中国联通317亿的产品销售收入,对应成本为307亿。对于三大运营商而言,销售5G手机或家庭网关等终端设备是拉动客户入网的手段之一,客户预存话费或绑定套餐还有可能得到免费赠送的终端设备,所以这些看上去盈亏持平的成本或许还是财务平衡的结果。

运营商的终端等产品销售业务主要服务于通信主业的拓展,在某种程度上,平价或低价销售5G手机也是运营商对于5G业务的重要投入之一。

5G持续投入令运营商承压

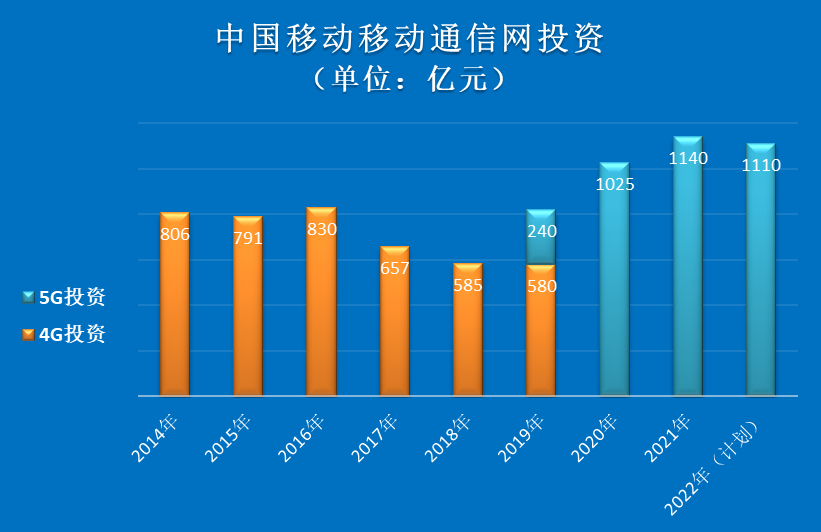

运营商对于5G业务的最大投入,仍然是用于5G网络建设的资本开支。自2019年启动5G网络建设,截止到2021年底中国移动用于5G的资本开支已经达到2405亿,累计开通了73万个5G基站。与4G相比,从2014年到2019年,中国移动开通了309万个4G基站,累计投入的4G资本开支约4249亿。

简单测算平均值,当前开通一个5G基站的资本开支,大概是当年开通一个4G基站的2.4倍。

除了5G基站建设所需的资本投入外,5G基站开通后的运维及支撑成本也带动了运营商营运支出的增加。相较于2020年,中国移动由于“5G等新基建项目加速建成投产以及转型投入”增加导致网络运行及支撑成本增长了9%,中国电信增长了11.6%,中国联通“主要受房屋设备租赁成本、网络运维及能耗成本增长影响”增长了15%。

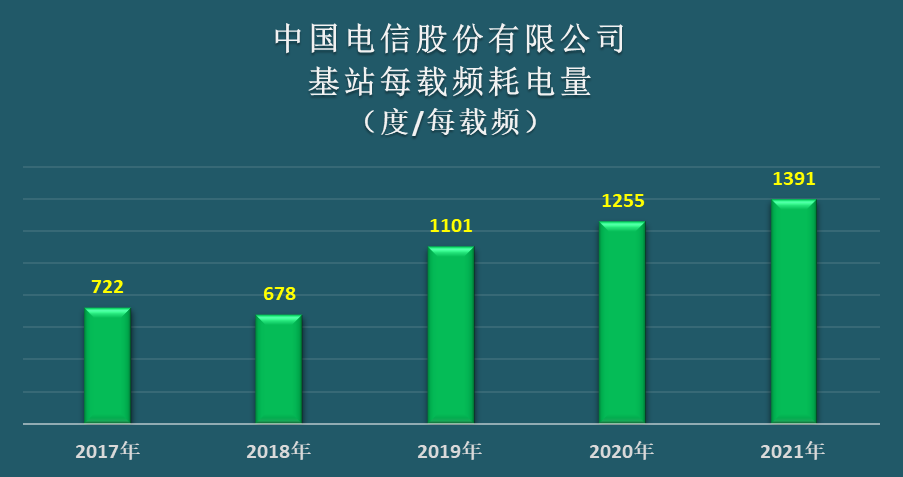

这其中,5G基站的高功耗所带来的能耗成本增加一直受到业界关注,从中国电信同期发布的《2021年度社会责任报告》所列举的官方数据中,可以看到自2019年5G基站陆续开通入网后,其“基站每载频耗电量”开始呈现逐年攀升趋势,2021年的单载频耗电量刚好是2018年没有5G基站时的2倍。

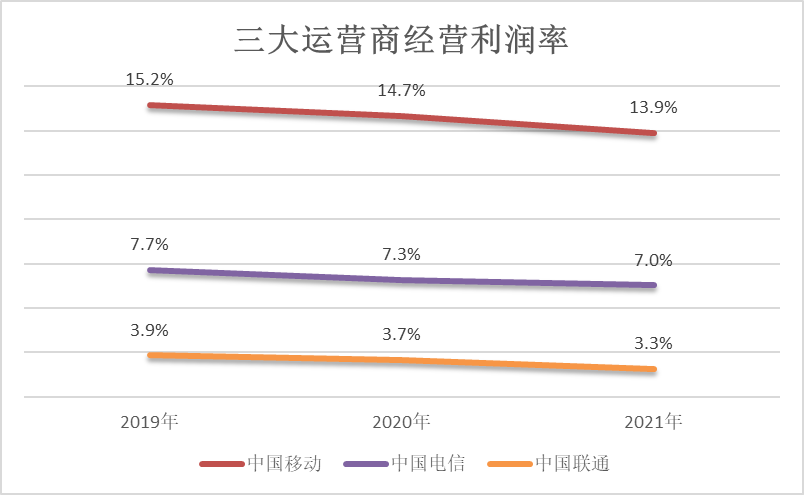

所以从目前的短期业务趋势来看,5G在移动用户市场上的收入拉动效应仍不显著,在政企市场上的专网应用也刚刚取得收入突破,但带给运营商的资本开支和营运成本压力却显著增加,由此与其他因素共同影响导致三大运营商在2020年2021年的经营利润率呈现出持续下滑趋势。

截至2021年底,三大运营商累计建成并开通5G基站142.5万个,建成了全球最大5G网。按照工信部十四五时期信息通信业发展规划的目标,到2025年我国每万人拥有的5G基站个数需超过26个,则14亿人口所需的5G基站数量要超过360万;也就是说到2025年底的4年时间里,三大运营商还需要按照工信部的规划再建设开通210万个5G基站,平均每年新增50万站左右。

虽然随着5G建设更趋低频化和室内化的特点,预计三大运营商后续用于5G的资本开支将较2020年和2021年有较大幅度的下降,中国移动预计其2022年的5G资本开支下滑3%,而中国电信则给出了下滑10%的激进计划,但资本开支的压力依然巨大。

此外,随着每年新增5G基站的陆续开通入网,三大运营商的网络运行和支撑成本也将只增不减。因此,如何尽快提升5G在移动用户市场和政企专网市场的普及率,以拉动5G业务的收入增加改善经营利润率,对三大运营商而言依然是严峻的挑战。

资费下调或是营收增长路径之一

为了推动5G全面协同发展,以工信部为首的10部门在2021年7月下发了《5G应用“扬帆”行动计划(2021-2023年)》,成为指导中国5G业务发展的重要规划性文件之一。

“行动计划”为5G应用发展水平设定了多个目标,其中针对个人消费领域的要求是到2023年,5G个人用户普及率超过40%,5G网络接入流量占比超50%;针对垂直行业领域的要求是每个重点行业打造100个以上5G应用标杆。

5G在垂直行业领域的应用,是5G长期发展的业务重心和未来趋势,但由于政企类客户的需求碎片化严重和定制化要求高的特点,需要较长时间的市场培育才能形成规模收入,所以“行动计划”为2023年设定的目标还是以打造“5G应用标杆”为主,希望通过标杆效应来撬动规模化复制的市场需求。

因此,在短期内5G营收的主要来源还是要依靠个人消费领域的业务驱动。“行动计划”要求在个人消费领域的5G网络接入流量到2023年占比超过50%,就是希望三大运营商的无线上网业务收入中的50%能来自耗费巨资投入建成的5G网络,通过提升5G网络利用率来缓解运营商的业绩压力。

但是,虽然三大运营商的5G套餐用户数到2021年底已经高达7.3亿,但其中“占用5G网络资源的在网用户”,即5G移动电话用户数仅有3.55亿,为三大运营商标称的5G套餐用户数的49%,也就是说有一半多的5G套餐用户并未使用5G网络,为运营商创造5G业务收入。

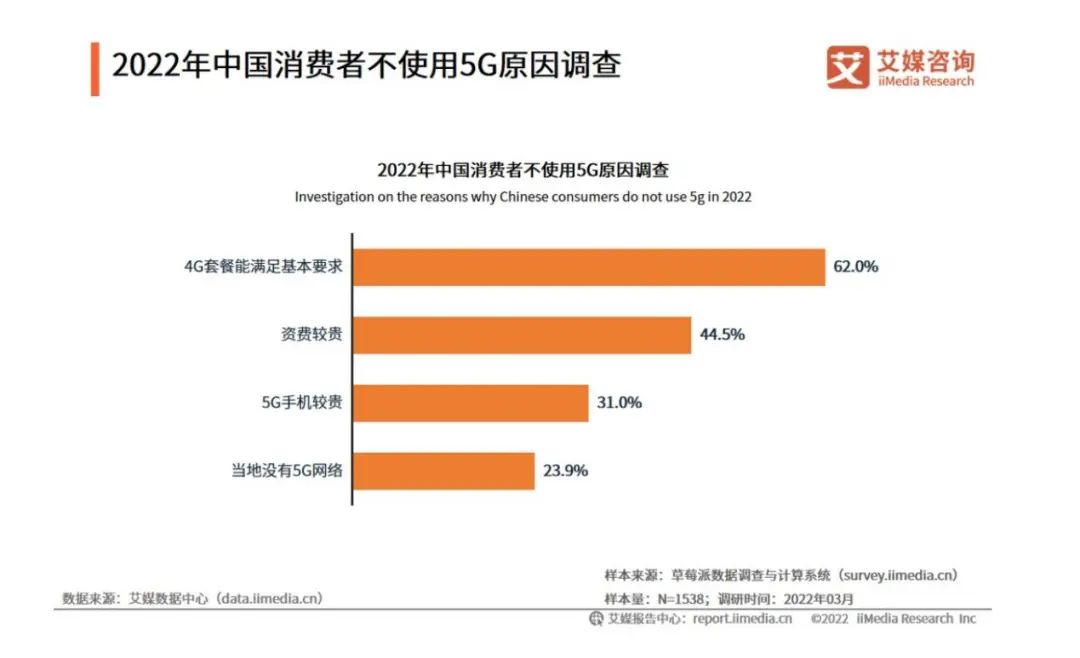

根据艾媒咨询《2022年H1中国移动通信消费市场研究报告》中关于中国消费者不使用5G原因的调查,有62.0%的消费者表示不使用5G的原因是4G可满足自己日常需求,有44.5%的消费者认为5G资费较贵。

由于市场迟迟未能找到5G替代4G的杀手级应用,因此要提高手机用户使用5G网络的意愿,进一步降低5G资费或许是运营商不得不做出的选择。

但在5G业务收入增长不及预期的情况下,降低5G资费,难道不会进一步对运营商的业务增长造成伤害吗?从2021年的业绩表现来看,中国电信给出的恰恰是相反的答案。

在三家运营商中,中国电信的移动用户总数在2021年新增了2141万户,远超中国移动的1497万和中国联通的1131万,其50%的5G套餐用户渗透率也超过了中国联通的49%和中国移动的40%,而最终体现在2021年的移动业务收入上,中国电信同比增长了7.4%,也远远高于中国移动的3.2%和中国联通的4.7%。

由于三大运营商面对的市场环境都一致,中国电信能够在2021年5G业务发展上异军突起,关键在于率先启动了5G降价的市场策略:中国电信的5G用户ARPU值从2020年的65.6元,下降到了2021年的53.3元,降幅高达18.8%。5G降价最直接的市场反馈就是中国电信的手机上网总流量在2021年同比增长了35.4%,手机上网收入同比增长7.4%,达到1403亿,比2020年多增收了96亿。

作为对比,中国移动的手机上网收入在2021年仅仅增长了1.9%,仅比2020年多增收了72亿,在增长率上远远落后于中国电信。究其背后原因,可以看到中国移动的5G用户ARPU值高达82.8元,比中国电信的53.3元高了 55%,比自己整体移动用户的平均ARPU值48.8元更是高出70%。

较高的套餐资费必然会影响5G的吸引力,尤其在尚未有“杀手级”的应用来撬动的话,仅仅是“速度更快”的卖点往往会输给“费用更贵”的顾虑,从而影响5G向非高端用户的普及,中国移动的5G套餐用户已经达到3.87亿,然而真正接入到5G网络上享受5G服务的5G网络客户数仅仅2.07亿。中国移动70多万5G基站如果仅仅停留在少数高端用户专用上,其收入增长的空间必然受限,而较低的网络利用率和固定的网络运营维护成本也必然会影响其5G盈利能力。

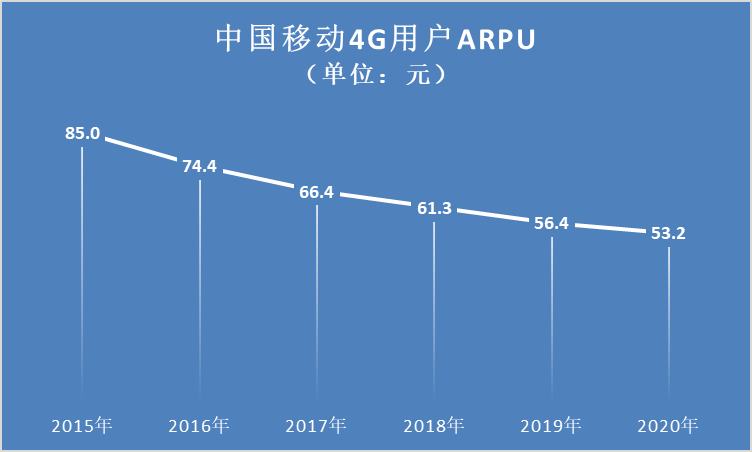

中国移动4G用户的ARPU值最高记录是2015年的85元,比当下的5G用户的 ARPU值还高了2.2元。但自2015年政府要求三大运营商提速降费开始,中国移动的4G用户ARPU值就一路由85元下滑到2020年的53.2元,用了6年时间,达到中国电信现在5G用户的ARPU值水平。

以上数据说明,对于拥有最大移动用户市场份额的中国移动而言,通过进一步下调5G资费来提高5G网络用户的普及率从而为移动业务收入增长打开空间,其实是有4G的经验来做参考的。

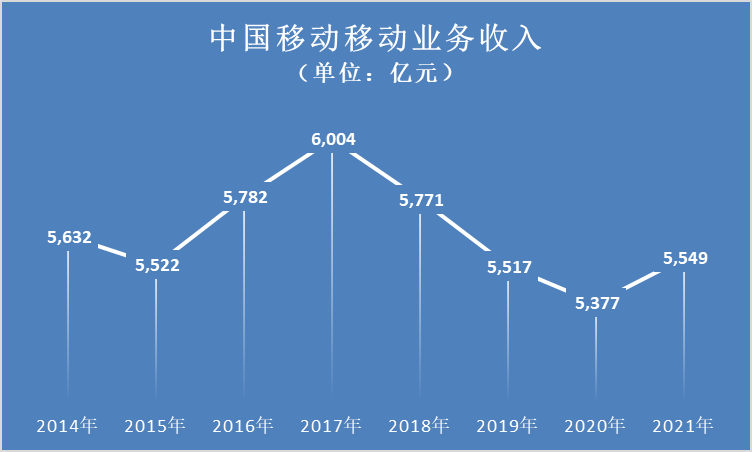

4G用户ARPU值的下降带来的却是4G用户规模的日益扩大,中国移动的移动业务收入却从2015年开始一路攀升,并在2017年创造了移动业务收入的峰值记录:6004亿。

2015年和2021年对于中国移动是非常值得研究的两个年份。2015年中国移动的移动业务收入5522元,和2021年的5549亿元,恰好是同一水平的起跑线;2015年中国移动的4G用户占比是38%,随着4G资费下调到2017年达到了73%,从而推动移动业务收入达到了6004亿的历史峰值;2021年中国移动的5G套餐用户占比是40%,如果通过资费调整推动5G用户规模的迅速扩张,是否也能在两年后实现70%以上的5G用户占比并重现当年的收入增长轨迹呢?

毫无疑问,这个是令人兴奋的问题。2021年财报是中国移动A股上市后交出的首份业绩,虽然其整体收入增速创10年新高,但主要来自于基数较低、规模较小的家庭市场和政企市场,以及利润率极低的终端产品销售,营收占比高达65%的移动业务收入能否借助5G重新走上上行通道才是市场关注重点,毕竟中国移动2020-2022年资本开支的六成左右都投向了5G。

在中国移动2021年度业绩发布会上,董事长杨杰表示将严格控制资本开支,从2022年开始其5G投资会呈现逐步下降的趋势。严控投资的节流固然重要,更重要的无疑是中国移动3500多亿的5G投入能否尽快在移动业务收入上获得回报。通过下调5G资费,推动5G用户规模和5G业务流量的迅速增长,最终在2022年借助5G实现移动业务的跨越式,对于中国移动而言或许才是最佳策略。(作者解朝晖为通信业资深分析人士)

216.73.216.19