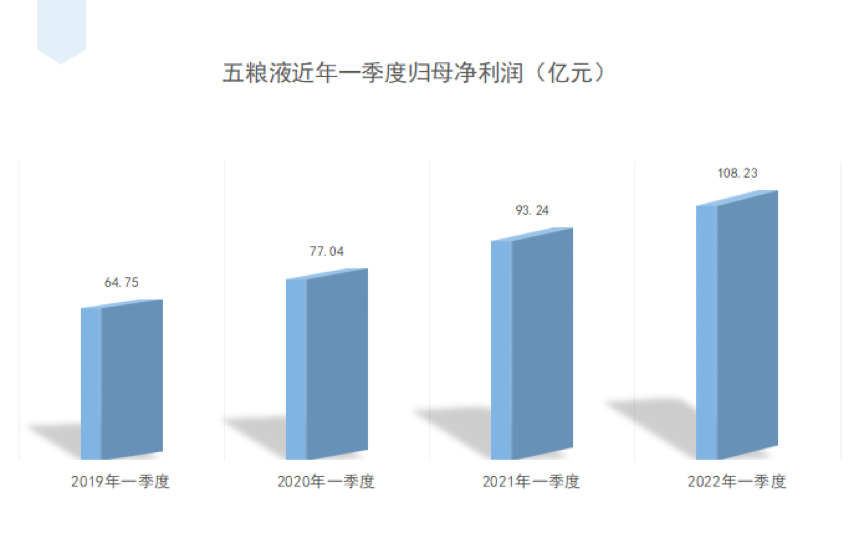

浓香龙头五粮液(000858.SZ)4月29日交出了2021年及2022年一季度成绩单,收入、净利润均呈现持续增长态势。其中,公司一季度净利润增至108.23亿元,上市后同期首次突破百亿元大关。

奶酪基金经理庄宏东向《财经》记者分析,普五和经典五粮液渠道管理都做的比较出色,加之量价齐升,所以在一线城市受疫情影响之下,五粮液一季度业绩依然维持不错的表现。

“春节期间,五粮液在高端礼品、宴请方面具有刚需,甚至具有一定金融属性,助推了公司当季度业绩增长。”酒业分析师蔡学飞对《财经》记者补充道。

过去一年,五粮液动作频频,包括上调第八代五粮液计划外价格至千元以上,以及加大直销投入。在经典五粮液品牌塑造方面,公司不再轻易发展传统经销商,在核心市场以企业或商会组织为目标加强重点企业直销拓展,重点市场由团购部为主导,大区总监协助,构建企业直销网络。

上述措施的实施,让五粮液2021年直销渠道收入同比增速超60%。五粮液管理层在4月29日投资者交流会上表示,未来几年公司将继续优化传统渠道销售结构,加大直销和团购的力度、提升占比,形成高质量的动销。“将专卖店建成五粮液零售品牌连锁,构建智慧零售体系。”

对于五粮液2022年全年业绩预期,机构普遍保持乐观。在天风证券看来,公司基本面持续向好,五粮液+系列酒双轮驱动,未来在提升价格的同时有望进一步提高市场份额,行业层面政策赋能叠加估值拐点,五粮液未来将稳中取进。

“五粮液目前白酒的体量还在维持增长,同时提价相对比较顺畅,疫情对超一线城市诸如上海、深圳、北京、广州的影响都已经得到控制,所以二季度和下半年不用担心高端白酒消费。”庄宏东进一步表示,全年业绩相对乐观,和其他几家高端白酒比,五粮液目前估值明显偏低,即使业绩增长不大,也能匹配现在估值。

净利润创新高

2022年一季度,五粮液营业收入275.48亿元,同比增长13.25%,归属于上市公司股东的净利润108.23亿元,同比增速为16.08%。

数据来源:《财经》记者根据公司资料整理。

业绩上涨,是2022年一季度高端白酒的普遍表现。贵州茅台(600519.SH)一季度营收、净利润分别为322.96亿元、172.45亿元,同比增速分别为18.43%、23.58%。

同期,洋河股份(002304.SZ)营收同比增长23.82%至130.26亿元,净利润同比增长29.07%至49.85亿元。山西汾酒(600809.SH)、泸州老窖(000568.SZ)净利润同比增速分别为70.03%、32.72%,前者营收、净利润当季度规模均超后者。

五粮液2022年一季度净利润突破百亿元的表现,引发市场关注。

“利润增速超营收增长,主要因为五粮液采取的控量保价策略,并且对市场乱价行为严厉打击,对低价货进行回收处理。”庄宏东对《财经》记者表示,一季度净利润规模百亿元的突破,说明高端白酒仍是现金奶牛的商业模式,不过更应该关注五粮液在产品控价,以及渠道销售建设上的效果。

在招商证券看来,3月上海疫情暴发以来对白酒需求造成一定冲击,但五粮液在淡季积极应对,主动控货并维护市场秩序,为后续批价上行奠定良好基础。

“一季度净利润数据,反映出完成规模性扩张之后的五粮液,在追求更加健康的增长方式。”蔡学飞向《财经》记者分析,即通过改善销量与利润构成,增强企业市场竞争力,布局未来的市场增长路径。

2021年底,五粮液通过调整普五计划内外配额占比提升出厂价,在驱动2022年一季度收入增长的同时,也继续推动毛利率提升。机构测算,一季度五粮液毛利率同比增加1.98个百分点至78.4%。

业绩增长的同时,五粮液一季度经营活动产生的现金流量净额,同比下滑161.78%至-34.01亿元。有机构分析称,主要系疫情影响下,公司为减轻经销商资金压力,票据使用范围扩大,销售收现减少,同时上年同期银行承兑汇票到期收现额度较高等综合因素影响所致。

作为浓香龙头,五粮液2021年营业收入、净利润分别为662.09亿元、233.77亿元,同比增速分别为15.51%、17.15%。国家统计局数据显示,2021年白酒产量同比下降0.59%,收入同比增长18.6%。公司2021年收入增幅,稍低于白酒行业收入增速。

平安证券表示,即使面临疫情反复,五粮液依旧实现了稳健增长,公司2022年继续维持双位数增长目标。

直销模式表现靓眼,是五粮液2021年的一个特征。当年,公司直销模式收入115.95亿元,同比增速高达64.37%,带动该渠道收入占比提升至17.51%。

同期,五粮液经销模式收入为501.37亿元,同比10.48%的增速远低于直销数据增速。当年公司经销模式、直销模式毛利率分别为79.19%、85.05%,与上年同期相比,前者数据稍有下滑,后者数据微有增长。

区域业绩表现不一,亦是五粮液2021年报的一个特点。酒类产品中,公司东部、南部、北部、中部区域收入同比增速均超30%,而西部地区收入同比下滑8.19%至169.79亿元,该区域收入占比由上年的32.26%下滑至25.64%。

上述数据的变化,也让公司西部区域收入占比排名从上年的首位,落至2021年第二位,东部区域收入规模升至首位。

“首先,2020年公司西部区域销售收入基数高,同比增长20%以上。”五粮液管理层称,其次,2021年公司持续优化五粮液经销渠道体系,将部分商家注册地在西部的五粮液原总经销产品营销模式,调整为全国分销模式。

产品升级效果显现

此前,五粮液对旗下产品提价,备受市场关注。

“据悉,五粮液公司确实对第八代五粮液执行889元/瓶基础量价格不变,增量(计划外)价格(包括团购)调整到1089元/瓶,实现高质量的计划投放。”一位白酒行业人士曾告诉《财经》记者。

上述人士进一步指出,未来,由于持续的消费升级,结合酒业持续向优势品牌集中的发展趋势,高质量消费需求与五粮液实际产能增长之间的矛盾将越来越凸显。

“近期五粮液批价稳定在960元至970元左右,环比基本持平,在飞天批价短期调整的背景下保持稳定。”东方证券在2022年3月底研报中指出,公司近期将第八代五粮液建议零售价从1399元/瓶上调至1499元/瓶,与飞天茅台持平,进一步抬升普五的市场定位。

过去,五粮液存在渠道利润低,经销商销售积极性不高的情况。“经销商是按照合同任务不能变,不会囤货。”安信证券分析,经销商不敢加价销售,以及把五粮液定位为流量产品,丧失了对五粮液能赚钱的预期,是渠道信心降低的表现。

安信证券进一步指出,虽然五粮液销量有保障,但渠道信心不足,很难形成一致的定价机制,因此批发价一直难以提升。“症结在于经销商定位成导流产品,追求周转而非利润。”

第八代五粮液出厂价和零售价的提升,在市场人士看来,是提高厂家和渠道利润的措施,有利于需要恢复渠道信心,改变经销商认知,从导流产品向赚钱产品转向。

五粮液管理层表示,在第八代五粮液提升渠道利润方面,公司推动新渠道(新零售、电商、商超连锁系统、大企业直销)份额提升的同时,围绕文化创意产品,进一步提升经销商利润水平。

“五粮液对部分产品进行调价,2022年五粮液批价有望站稳千元价格带。”在天风证券看来,提高渠道利润,经销商的积极性有望得到提高。

价格提升,让公司五粮液产品毛利率2021年提升0.64个百分点。

此外,五粮液系列酒也开始发力。五粮液管理层在2022年3月投资者交流会上表示,集中打造五粮春、五粮醇、五粮特曲、尖庄四大全国性战略品牌,推动产品逐步向中高价位产品过渡。

其中,五粮春坚守五粮液次高端核心品牌定位,壮大五粮液的腰部;五粮醇聚焦宴席、自饮消费场景和中端消费人群;五粮特曲主要聚焦宴席、商务团购和次高端消费人群;尖庄定位百元价位段,承担培育浓香口感的职责。

上述措施,让五粮液系列酒2021年有着不错的表现。当年,公司系列酒产品收入126.2亿元,同比增长50.71%,该产品收入占比由上年的14.61%提升至19.06%。