作为曾经的电商网红食品一哥,三只松鼠(300783.SZ)正承受转型带来的阵痛。持续大规模关闭线下门店,2022年一季度收入、净利润双降,收入方面延续了过去两年的下滑趋势。

“线上流量分化背景下竞争持续加剧、疫情影响订单交付,及线下阶段性闭店,导致一季度收入下滑。”三只松鼠解释称,2021年同期基数较高、原料成本增加,加之广告持续投放和股份支付,影响了当期净利润。

起源于电商的三只松鼠,借助天猫、京东两大互联网平台,发展迅速。其2019年超百亿元的营收规模,远超良品铺子(603719.SH)和洽洽食品(002557.SZ)。2020年,两大传统电商渠道对其营收的贡献仍约近七成。

但随着抖音、快手、拼多多等渠道的崛起,天猫等传统电商红利在消退。三只松鼠开始从“过去的电商模式”向“主流全渠道模式”转型。公司曾在2019年提出,2025年线下门店总数量目标为1万家。

为此,三只松鼠采用线下门店粗放式扩张模式。至2020年底,公司投食店、联盟小店数量共计1043家,相对于2018年的53家线下体验店,增长近19倍。

疫情冲击之下,转型并不顺利。2021年公司开始大规模关闭线下门店数量,这种情况在2022年一季度仍在继续。

与三只松鼠境况不同的是,起步于线下的良品铺子,仍在持续扩张。凭借双渠道收入不断增长,该公司与三只松鼠营收差距在2021年已缩减至不足5亿元。时隔四年后,两者体量再次处于同一阵型。

不过,追求市场规模的良品铺子,在成本控制方面有所不足,2021年增收不增利。

数据来源:Wind

低迷的盈利能力,让两家公司成为二级市场的“难兄难弟”。

4月28日,三只松鼠和良品铺收盘价分别为21.08元/股、22.25元/股,相对于历史高点,跌幅均超7成。当日,两者市值分别为85亿元、89亿元,仅为洽洽食品市值的三成。

收入:你停我赶

三只松鼠高度依赖线上,而良品铺子主力在线下,近年来逐步发力线上渠道。在近年来电商去中心化的趋势下,依赖天猫、京东平台的三只松鼠电商业务大幅萎缩,而良品铺子该业务则在稳步增长。

一减一增之间,两者的营收差距也在缩小。

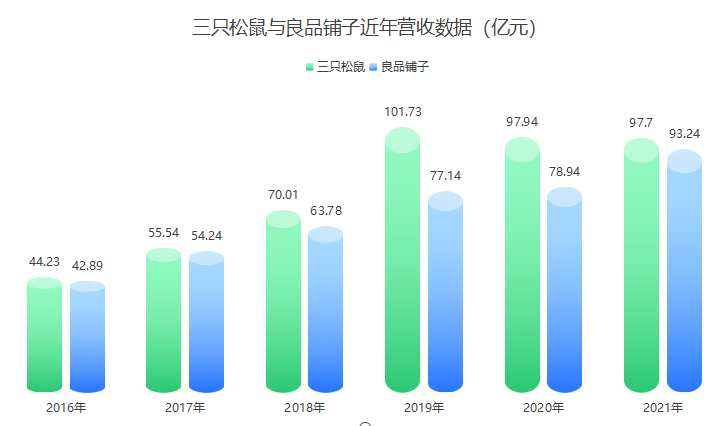

在电商平台流量的加持下,经过几年发展,三只松鼠从一个小品牌,在2019年成为一个年营收超过100亿元的超级网红零食品牌,并将其对良品铺子的规模优势,扩大至25亿元。当年,公司营收增速超45%。

不过,收入没有永远的增长。2020年至2021年,三只松鼠营收持续下滑,跌幅分别为3.72%、0.24%。

“线上红利褪去,加之三只松鼠线下规模化扩张受疫情冲击未取得理想成绩,对公司收入造成一定影响。”广东小禹投资管理有限公司总经理黎仕禹对《读数一帜》分析。此外,2021年内公司在食品安全上接连触雷,降低了消费者对其的喜好程度。

在三只松鼠业绩连续出现萎缩之时,良品铺子却在快速追赶。其中,公司2021年营收同比增长18.11%至93.24亿元,公司与三只松鼠营收差距缩减至5亿元。

上市前,两家公司收入体量差距并不大。2016年至2017年,良品铺子与三只松鼠的营收差距不足两亿元。2018年至2019年,三只松鼠一度大幅领先。2021年,两家公司营收规模再次位于同一阵营。

数据来源:《读数一帜》根据公司年报整理

近几年,受拼多多、抖音等新型电商平台的崛起影响,天猫、京东的流量被部分蚕食。三只松鼠收入渠道较窄的弊端,开始显现。

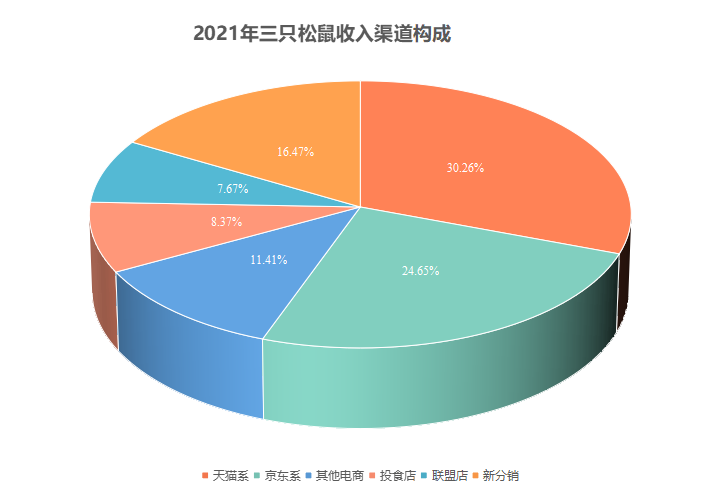

因线上平台流量分化与运营策略调整,导致访客数和单价下滑,三只松鼠线上传统电商业务低迷。2021年,虽然公司线下收入整体有所增长,但公司天猫系、京东系营业收入同比22.32%、11.84%的跌幅,拖累了公司收入。当期,公司第三方电商平台收入64.79亿元,占比66.31%。

“当前线上平台流量分化日趋显著,导致整体流量下滑,运营上推广点击成本、获客成本都会上涨。”三只松鼠对《读数一帜》表示,公司调整运营策略,主动放弃低效流量投放,转向高质量发展,一定程度影响站内引流。

数据来源:《读数一帜》根据公司年报整理

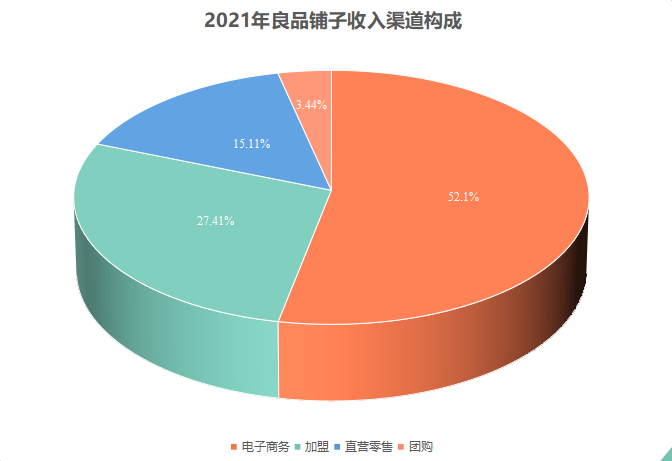

与三只松鼠不同,良品铺子电商渠道近两年收入持续增长。其中,2021年,公司该渠道收入同比增长21.42%至48.58亿元。体量相对较小的洽洽食品,电商渠道收入也实现连续两年增长。

数据来源:《读数一帜》根据公司年报整理

良品铺子告诉《读数一帜》,2021年,面对线上经营环境变化,公司平台电商业务策略转变为精细化用户经营,提升经营效益。

“随着互联网红利的退去,电商渠道达到顶峰的三只松鼠,其线上收入自然下滑。”在黎仕禹看来,良品铺子线上业务是精细化用户经营,迅速布局扩张社交电商/社区电商等新兴渠道,拓宽了线上收入渠道。

在社交电商渠道,良品铺子聚焦抖音、快手平台,年货节期间实现单场直播成交额突破5800万元,抖音平台2021年营业收入同比增长3.62倍。同期,三只松鼠在新电商渠道(抖音,快手,拼多多等)收入超10亿,同比增长超一倍。

成本:“脆弱”的管控优势

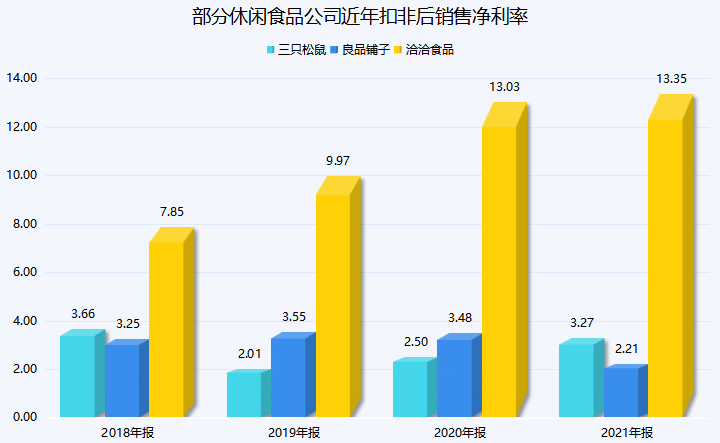

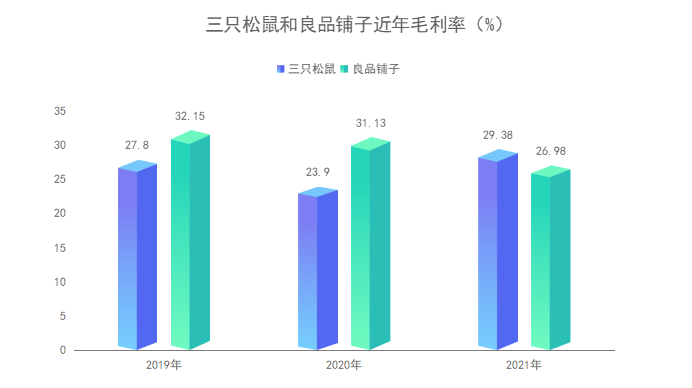

同处休闲食品头部阵营的三只松鼠和良品铺子,2021年净利润呈现不同的走势。当期,三只松鼠在收入微跌的情况下,实现净利润增长,而良品铺子则相反。仅从2021年数据来看,前者在成本控制方面有一定优势。

2021年度,三只松鼠净利润、扣非后净利润同比增速均超30%。上年同期,公司上述数据亦都有两位数增长。

相对而言,良品铺子近年净利润呈现波动。2020年,公司净利润、扣非后净利润同比增速均不足1%,低于当期营收超2%的增速。到了2021年,在收入实现两位数增长的前提下,公司扣非后净利润跌幅却高达25.15%,陷入增收不利的困境。

休闲食品毛利率同比上升5.48个百分点,推动了三只松鼠2021年净利润增长。当期,公司坚果、烘焙、肉制品毛利率同比均有不同程度提升。其中,占据公司收入半壁江山的坚果产品毛利率上升6.86个百分点。公司肉制品收入虽同比下滑近20%,但该产品营业成本同比下降24.77%,也拉升其毛利率表现。

“在聚焦坚果战略下,公司持续主动缩减SKU(单品)、优化品类结构。”三只松鼠在2021年报中表示,虽然SKU缩减导致其他品类营收出现一定折损,但坚果营收及占比稳中有升,基于规模效应,坚果毛利率实现提升。

早期流量红利加持下,三只松鼠进行大力度的横向品类拓展,SKU多达千款。2021年,公司明确聚焦坚果战略,并持续针对长尾低效零食SKU进行清理和淘汰,截至当年末,SKU数淘汰300余款。

“在上述产品控制方面,首先是基于公司的规模优势带来的整体成本优化,进一步提升了毛利率。”三只松鼠告诉《读数一帜》,其次是战略统采策略下,公司前置锁价带来的抗价格波动能力提升。“此外,企业通过建立全渠道成本管控,并通过供应链效率提升,有效降本增效。”

数据来源:《读数一帜》根据公司年报整理

与三只松鼠毛利率增长不同的是,良品铺子2021年营业成本同比增速超营收增速。当期,虽然公司坚果炒货、肉类零食、素食山珍产品毛利率同比均实现增长,但果干果脯、糖果糕点毛利率却都出现同比下滑。

2021年,糖果糕点超越坚果成为良品铺子第二大收入来源,且该产品收入增速较高,但更高的成本涨幅,让其毛利率同比减少3.61个百分点,拖累了公司整体利润。

分时段来看,最后一季度大幅亏损,是两家公司的共性。2021年四季度,两家公司亏损金额均超3000万元。

“下半年公司明确聚焦坚果的长期战略,围绕主品牌坚果心智打造投入超亿元品牌广告费用,影响短期利润表现。”三只松鼠管理层在2022年4月投资者交流会上表示,公司2021年事业合伙人持股计划及限制性股票激励计划,从2021年下半年开始每月列支股份支付费用,也有一定影响。

“受线上渠道占比调整、快递运输成本因区域性疫情散发等原因上涨等因素影响,公司四季度毛利率出现下滑。”良品铺子管理层则解释称,同时公司主动优化调整经营业务策略,加大在线上业务的营销推广费用投放,导致当期销售费用率提升。

2021年,三只松鼠平台服务及推广费增长3.65亿元至13.26亿元。同期,良品铺子促销费用增长2.14亿元至8.3亿元。

截至4月26日,良品铺子尚未公布2022年一季度数据。但三只松鼠当季度扣非后净利润超50%的跌幅,让公司的上述成本控制优势,荡然无存。

线下门店:断臂VS扩张

在线下渠道方面,两家公司在2021年采取了不同的发展策略。三只松鼠大规模关店,暂停粗放型扩张。而良品铺子的门店数量,仍在大步前进。

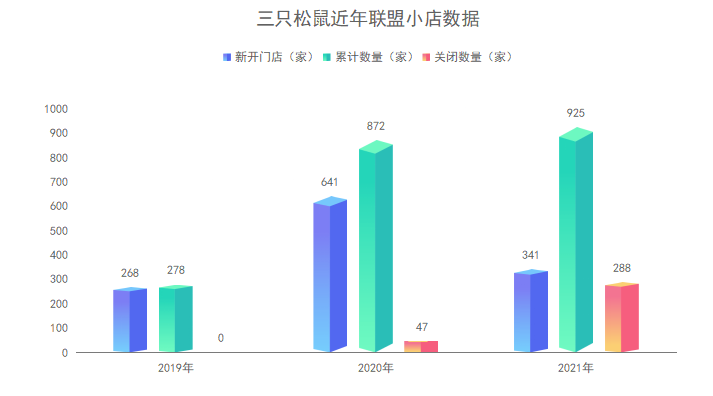

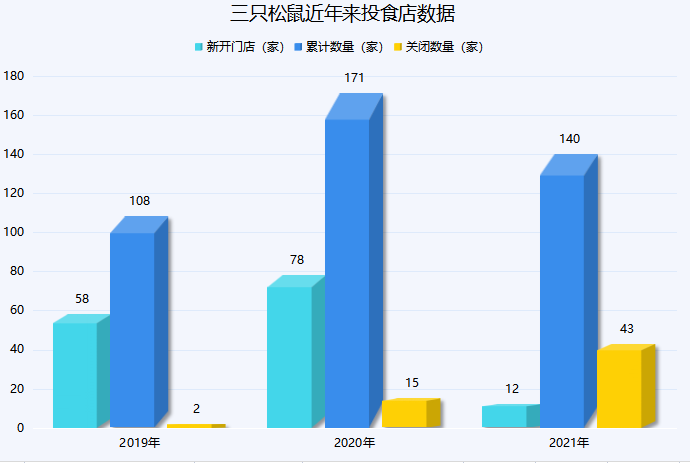

近几年,以电商起家的三只松鼠,在传统电商平台流量边际增量放缓的情况下,开始在电商方面去中心化,发力线下渠道。三只松鼠线下渠道主要包括投食店(直营店)、联盟小店,以及新分销。

2019年至2020年,是三只松鼠规模化、粗放式开店的两年。至2020年,公司投食店数量、联盟小店数量,分别增至171家、872家。公司一度提出“线下万店计划”。

数据来源:《读数一帜》根据公司年报整理

数据来源:《读数一帜》根据公司年报整理

门店规模化、粗放型的发展模式存在的问题逐步暴露,如门店不符合企业长期定位、业绩不佳等问题。

“三只松鼠线下门店步子迈太大,战线太长,给供应链、总部日常运营、人员管理和卫生安全监督带来了严峻考验。”黎仕禹表示,问题是,花了那么多人力物力开店,公司依然没有摆脱对线上渠道的依赖。

压力之下,三只松鼠断臂求生。2021年,公司开始大规模关闭效益差的门店。2022年一季度,公司超400家店铺出现阶段性闭店,这一数据已经超过2021年全年。

三只松鼠管理层称,公司下一步将着力提升单店盈利能力,聚焦优质门店的高质量发展。

与三只松鼠策略不同,良品铺子还在继续扩大门店数量。近两年,公司新开门店数量均超600家。其中,2021年公司线下门店净增增长273家至2974家。

良品铺子管理层表示,2022年公司会进一步加快和加大线下门店开拓的速度和规模。

数据来源:《读数一帜》根据公司年报数据测算

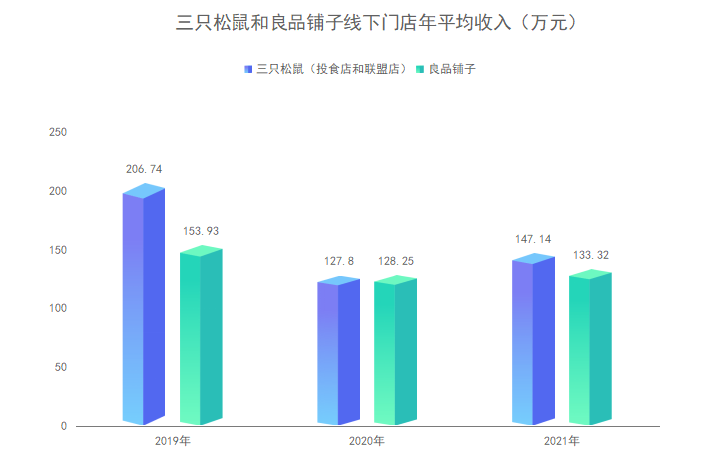

从线下门店数量来看,良品铺子2021年该数据是三只松鼠的近3倍。从线下门店年平均收入来看,2020年两家公司该数据同比均出现下滑。2021年,三只松鼠平均单店收入为147.14万元,再次超过良品铺子。

216.73.216.143