家电巨头美的集团(000333.SZ)正在加速其面向企业业务的布局。

4月29日晚,美的集团发布2021年年报,其总营收达到3434亿元,同比增长20%,成为首个营收突破3000亿元的国内家电企业;归母净利润达到286亿元,同比增长5%。

在营收和净利润规模上,美的继续维持着2020年以来的领先水平。其家电行业的主要竞争对手中,海尔智家(600690.SH)总营收2276亿元,归母净利润131亿元,分别同比增长8.5%和47.21%;格力电器(000651.SZ)总营收1897亿元,归母净利润231亿元,分别同比增长11.24%和4.01%。

综合各家财报信息来看,家电行业市场复苏至疫情前水平,是推动几大家电企业业绩增长的大环境。而原材料价格的上涨,导致其主营业务的成本增速高于营收增速,影响了盈利水平,美的、格力的归母净利润增速均低于营收增速。海尔归母净利润增速明显,很大程度得益于其成功私有化海尔电器,原少数股东损益转化为归母净利润。

在面向消费者的家电业务之外,龙头企业美的的企业业务布局正在悄然成型。

美的如今将其业务划分为5个业务板块:智能家居事业群、工业技术事业群、楼宇科技事业部、机器人与自动化事业部和数字化创新业务。除智能家居事业群外,另外4个业务板块全部是面向企业市场(ToB)的业务。

美的在2021年财报中首次披露了各个业务板块的营收和增长情况:智能家居事业群营收2349亿元,同比增长13%;工业技术事业群营收201亿元,同比增长44%;楼宇科技事业部营收197亿元,同比增长55%;机器人与自动化事业部营收253亿元,同比增长23%;数字化创新业务营收83亿元,同比增长51%。根据其披露的营收规模和增速倒算,2020年四大企业业务板块的营收合计为539亿元,2021年企业业务营收增速36%,将近家电业务增速的3倍。

面向普通消费者的家电业务——智能家居事业群依然是美的最大的收入来源,其2349亿元的营收规模占总营收(3434亿元)的68%,主营业务收入(3083亿元)的76%。而四大企业业务板块的总营收达到734亿元,占总营收的21%,主营业务营收的24%,规模已经不可小视。

五年搭建四大ToB业务

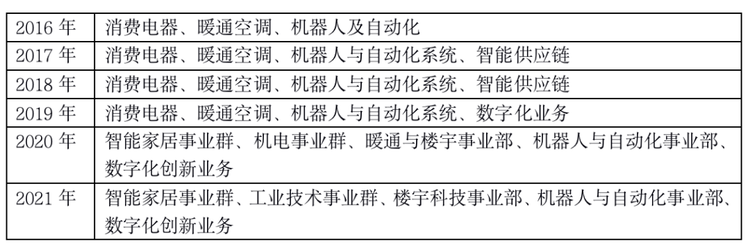

回顾企业发展历史,美的的ToB业务成为独立的业务板块始于2016年收购德国机器人公司库卡。在2016年之前,美的的业务板块按照家电品类划分为大家电、小家电。从2016年开始,其财报将业务板块首次划分为消费电器、暖通空调和机器人及自动化三大业务板块,以收购库卡为标志,美的开始有计划地进军企业业务市场,其后不断扩大面向企业业务的版图。

2017年,其业务新增智能物流供应链板块,包括安得智联的物流业务。2019年,智能物流供应链板块调整为数字化业务板块,在原物流业务基础上新纳入了工业互联网、芯片业务。

2020年,美的再次调整业务版图,将面向消费者的业务集中到智能家居事业群,新设立机电事业群、暖通楼宇事业部,机电事业群包括电机、压缩机、工控、芯片、散热等产品,应用在家电、3C产品、新能源汽车、工业控制等领域;暖通楼宇事业部为楼宇及公共设施提供能源、暖通、电梯、控制等产品。原机器人及自动化事业部、数字化创新事业部也继续保留。

2021年,美的将机电事业群升级为工业技术事业群,暖通楼宇事业部升级为楼宇科技事业部,总体维持了2020年确立的五大业务板块划分。

美的业务板块划分变化历史 来源:公司年报

具体来看,综合财报及公开信息,美的工业技术事业群旗下核心的品牌和产品包括美芝(压缩机)、威灵(电机及驱动)、美仁(半导体)、东芝(散热模块)、合康(变频、伺服)、日业(变频、伺服)、高创(运动控制)、东菱(伺服、驱动)等品牌。

这些业务有的是美的在2016年开始大规模布局企业业务之前就已经持有,如生产压缩机的美芝和生产电机的威灵,为其家电业务生产核心零部件。库卡则并未纳入工业技术事业群,而是在机器人及自动化技术事业群中。

大部分则是从2016年收购库卡开始不断收购和投资而来,东芝的散热模块业务来自2016年对东芝的收购,生产专用微型控制芯片(MCU)和功率控制芯片的美仁在2018年成立于上海,合康(旗下含日业、东菱)在2020年4月被美的控股,创立于以色列的高创2017年被美的收购。

综合来看,这些工业技术产品的布局集中在工业自动化相关环节,包括电机、压缩机及其相关的核心变频、伺服、控制领域,生产工业自动化、工业控制的核心零部件。这些产品和技术,本身既在美的自己的家电产品以及家电制造的产线上有广泛应用,同时也有广阔的工业制造业应用场景。

根据美的的布局,其工业技术事业部的产品主要面向家电、3C、新能源汽车、工业自动化领域。

其中美的在汽车出行领域的布局颇为引人瞩目。2021年5月,美的威灵汽车部件三大产品线(驱动系统、热管理系统、辅助/自动驾驶系统)在合肥投产,包含驱动电机、电子水泵、电子油泵、电动压缩机和EPS电机。2022年2月,美的工业技术在安庆投资设立新能源汽车零部件战略基地,总投资110亿元,是美的历史上最大的投资之一。从产品来看,美的并非自己造车,而是试图成为新能源汽车电机、电控这两大核心零部件的供应商。

其工业技术群事业群最新的动作是在4月26日收购武汉天腾动力,为两轮电动自行车(E-Bike)提供电机和控制驱动系统。

楼宇科技的前身是美的中央空调业务事业部,旗下还有2016年收购的意大利Clivet中央空调品牌,除中央空调外,还有多联机、离心机业务,产品面向企业端的楼宇市场。美的还在2020年11月收购佛山菱王电梯,进一步布局楼宇市场。

机器人及自动化事业部以库卡为核心,包括工业机器人、物流自动化及传统系统解决方案,以及面向医疗、娱乐、消费的服务机器人。2021年11月,美的提出全面私有化库卡的计划,并在2022年3月公布了收购价(80.77欧元/股),该私有化计划将在5月17日的库卡股东会上审议,如果通过,库卡将私有化退市。

数字化创新业务主要包括物流业务的安得智联,工业互联网业务的美云智数,这两家公司都是美的在自身基础上孵化的公司。此外,美的在2021年2月和7月分别通过受让股权和定向增发,成为万东医疗的控股股东(持股45.46%),万东医疗主要从事影像类医疗器械制造,生产X射线、磁共振等医疗诊断设备,这一业务也被划入美的的数字化创新业务。

企业业务对美的意味着什么

发展企业业务,已经成为美的集团的公司战略。美的在财报中强调:2022年的经营重点是“实现ToB和ToC业务的并重发展”,称“面向ToB转型实现增量创造,坚定点燃第二引擎”,将核心ToB业务定义为机器人自动化、楼宇科技、能源管理、智能出行这四大领域。

对于企业业务对公司的意义和前景,美的曾在2021年5月的投资者调研中表示,ToB业务整体盈利稳定性会比ToC业务更强,ToB业务发展不会影响集团整体盈利能力,中长期来看会有明显贡献,考虑所处相关行业发展潜力,未来可能达到2000亿以上的规模。“美的的未来就是做家庭、楼宇和工厂的智能化。”

从ToC业务转向ToB业务,的确是海外诸多制造巨头走过的路径。西门子的家电业务剥离给了博世,GE的家电业务出售给了海尔,东芝家电业务卖给了美的,空调的祖师爷开利,其母公司UTC一拆为三,专注航空市场。

只不过和这些海外巨头相比,美的是从ToC的家电行业逐步进入ToB的企业、工业市场。而海外制造巨头,多是创立之初就同时面向ToB和ToC两个市场,其自身在历史上长期是高端制造的代表,并在发展中剥离了面向普通消费者的业务。其中既有经营策略、企业战略的影响,也有多元化大公司的管理不再适应新的竞争形势的影响。

事实上,这类转型在国内也有案例。

地处珠三角的TCL在2016年,旗下有11个业务板块(7大产品业务、3大服务业务和1个创投业务群),既有华星光电这样的企业显示屏业务,也有多媒体电子、家电、通讯等消费者业务。

从2017年开始,TCL推动经营变革,在2019年完成资产重组,TCL集团拆分为TCL科技(000100.SZ)和TCL实业,分别面向ToB和ToC市场。TCL科技随后在2020年收购天津中环股份,如今TCL科技包括两大业务板块:以华星光电为核心的半导体显示业务,以天津中环为核心的半导体光伏及半导体材料业务,彻底面向企业市场。2021年,TCL科技营收1635.4亿元,同比增长113.3%,归母净利润100.6亿元,同比增长129.2%。

TCL科技业务板块划分 来源:TCL科技年报

综合来看,国外的制造业前辈,大部分都走向了剥离消费者业务,聚焦企业市场的路径。国内的同行,也将企业业务和消费者业务拆分到了不同的公司来聚焦经营。

对于美的而言,可以预见的未来,企业业务仍将是提供增长新引擎的角色,而不是核心营收来源。美的在白色家电的多个品类里都是市场龙头,中国又是全球最大的家电市场,主营业务营收占比超过7成的消费者家电业务,仍将是美的最核心的业务。美的不太可能在短时间内弃C转B。

随着企业业务的不断布局和增长,美的将同时拥有体量不小的企业业务和消费者业务,从增速来看,企业业务的占比也有望继续提高,如何兼顾ToB和ToC业务,势必对美的的企业文化和管理模式提出新挑战。

216.73.216.45