5月4日美联储公布了最新一期联邦公开市场委员会(FOMC)会议决议,决定加息50BP、并宣布于6月开启缩表进程。值得关注的是,鲍威尔在新闻发布会上基本排除了未来采取更加激进操作(如一次性加息75BP)的可能,在笔者看来,这一表态暗含了美联储对经济前景不确定性的担忧。尤其是美国经济在今年一季度意外萎缩,当季GDP环比折年率仅为-1.4%,明显低于市场预期的1%,已显露出滞胀特征。与此同时,俄乌冲突对欧洲、日本经济带来巨大冲击,推动美元短期持续走强。

展望未来,美国步入滞胀之际,中国面临的外部经济不确定性也将快速上升,短期需高度警惕由此带来的外需下滑和贸易条件恶化等风险,中长期则应关注跨境资本流动和外汇储备安全面临的挑战。

美联储加息亮出“前快后慢”底牌

美联储在5月议息会议声明中决定加息50bp,将联邦基金利率目标区间提升至0.75%-1%。同时宣布从6月1日开始缩表,计划在三个月里将规模从每月475亿美元(300亿美元美债+175亿美元MBS)逐步提升至每月950亿美元(600亿国债和350亿MBS)。

上述操作表明,控制通胀仍是美联储首要目标。3月美国CPI同比8.5%、续创40年新高,能源、食品、交运分项的当月同比分别达到32%、8.5%、22.6%,全面反映了俄乌冲突下能源和农产品价格上涨的影响。内生通胀因素方面,住宅价格上涨对通胀的影响仍在抬升,服务CPI环比也有所上升,考虑到当前美国服务消费还未回到疫情前水平,后续服务通胀压力可能走高。鲍威尔已将美国当下的通胀问题,定调为“史上最严重的通胀冲击”。

与此同时,美联储也排除了在未来采取更激进选项的可能,暗含了对经济前景的担忧。在新闻发布会上,鲍威尔称将在未来几次会议上加息50bp,但强调了加息75bp的情形尚不在考虑范围内;同时暗示美联储可以在不引发经济衰退的情况下控制通胀。但事实是,1970年以来的历次加息周期中,美国经济仅有2次没有落入衰退周期,分别是1983年-1984年与1994年-1995年。

年初之时,笔者曾在文章《展望2022:美联储的底牌和中国的应对》中指出,美联储本轮加息可能导致四种情景,其中“最优解”是使用“平衡术”,全年加息节奏“前快后慢”,最终实现“既缓和通胀快速上升势头、又维持经济复苏进程”的效果。从美联储目前的操作来看,“前快后慢”、兼顾增长和通胀的思路基本得到明确;尽管当前条件下实现最优解的概率已大大降低、美国经济正逐步落入滞胀情景,但滞胀仍然比衰退要好。

美国经济已现滞胀特征

通胀飙升的同时,美国经济一季度意外负增长,已进入类滞胀阶段。当季GDP环比折年率仅为-1.4%、2020年三季度以来首次转负,不仅较前值(6.9%)大幅下降、也明显低于市场预期(1%)。其中,净出口、私人库存和政府支出对环比增速的贡献分别为-3.2%、-0.84%和-0.48%,成为主要拖累项。

笔者此前曾发表文章《美国经济复苏背后有八大隐忧》,一季度萎缩很大程度上验证了当时的观点。短期内主要是投资不足、消费信心低迷、资本市场风险和供应链瓶颈,中长期则存在永久性失业、巨额贸易逆差、财政赤字掣肘、债务负担激增等。

最新情况中:一是消费旺盛的持续性存疑。一季度个人消费支出环比折年率为2.7%,高于前值2.5%,贡献了1.83%的GDP环比增速,较去年四季度的1.76%稳步提升。美国居民消费目前仍然延续了疫后现代货币理论(MMT)政策实践以来的高增态势,但今年以来密歇根大学消费者信心指数持续处于低位,通胀已在压力居民购买能力和意愿。

二是供给恢复仍然缓慢。生产端来看,今年前三个月纽约联储制造业指数大幅下滑,新订单和出货量指数同步下行、交货时间再度反弹;国内生产供不应求之下,一季度美国进口大幅增加,贸易逆差创历史新高,最终导致净出口对GDP产生负贡献。供应链来看,尽管海上拥堵有所好转,但卡车司机、港口工人的相关劳动力依然短缺,内陆物流压力仍然较高,物流经理人指数(LMI)已连续12个月高于70。

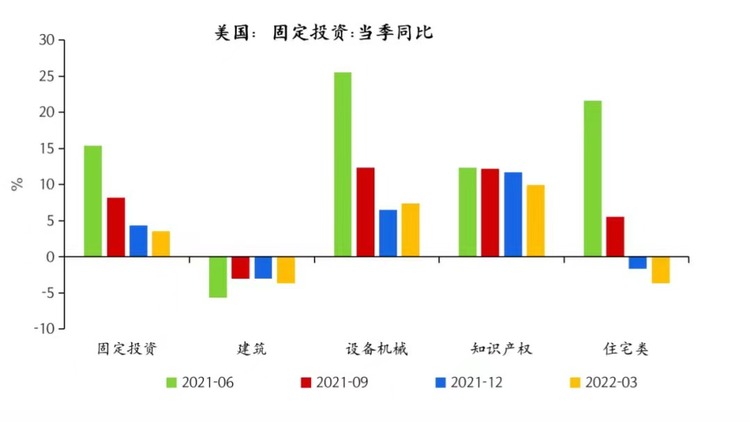

三是投资支撑依然不足。除私人库存拖累增长以外,固定资产投资也没有看起来那么强。尽管一季度单季环比有所回升,但持续性仍有待验证。同比来看,一季度当季增速进一步下滑至3.5%,其中建筑、住宅两项的当季同比增速依然为负,表现相对乏力。

地缘风险短期推升美元

除滞胀风险外,近期美元持续走强同样引发市场关注,截至4月29日美元指数已连续两天站稳103点之上。笔者曾撰文指出,美联储加息并非判断未来美元走势的唯一影响因素,还应考虑美国面临的内外部经济基本面差异、投资者风险偏好变化等因素。短期来看,加息“靴子”已经落地,俄乌冲突严重冲击欧洲、日本等国经济,引发资金避险是近期美元持续上涨的主要因素,且短期内仍将推动美元走强。

欧洲方面,俄乌冲突对欧洲能源、经贸、金融、通胀、安全等方面近乎带来全方位冲击,滞胀风险更甚于美国。欧盟统计局最新数据显示,一季度欧元区经济增长放缓,GDP环比增长0.2%、低于去年四季度的0.3%;与此同时,欧元区通胀再创历史新高,4月CPI同比达到7.8%。经济前景堪忧已引发国际投资者撤出欧洲避险,考虑到欧元在美元指数的一篮子货币中占比接近60%,欧元贬值成为美元指数走强的主要来源。

日本方面,由于能源高度依赖进口,俄乌冲突引起的能源和原材料价格上涨,不仅大幅推升其国内通胀,更引发了连续贸易逆差。叠加经济复苏进程较慢,日本央行坚持宽松政策,导致近期日元兑美元快速贬值,目前已突破130关口。此外,一季度以来中国国内疫情多点暴发、经济下行压力进一步加大,同样引起了人民币兑美元的短期弱势。

对中国的影响及政策应对

对中国而言,俄乌冲突叠加美国更快加息和“滞胀”风险上升,短期内可能带来多重影响,需高度警惕。一是滞胀风险下美国内需难以长时间保持强劲,对中国出口的支撑将会减弱;二是海外增长不确定性和投资者风险偏好变化之下,跨境资本流动将会更加剧烈,进而影响人民币走势;三是能源涨价不仅带来输入性通胀,还将导致贸易条件恶化,大大加重中国进口成本负担;四是美联储紧缩、预期转弱之下,美国股市和房市存在较大下行风险,可能加剧全球资本市场波动。

中国政策应对的关键仍然在于全力稳内需。4月29日中央政治局会议已释放全力稳增长、稳资本市场信号,要求加大宏观政策调节力度、抓紧谋划增量政策工具,集中释放四大利好:一是坚持动态清零,但要最大限度减少对经济的影响;二是要求完成平台企业整改,支持平台企业健康发展;三是将房地产下行视为系统性风险点,继续放松调控政策;四是部署引入长期资金入市,提振资本市场信心。上述措施如能迅速有力落实,则实现稳增长目标可期。

下一步,建议财政政策加速发力,推动减税降费、基建投资和消费券政策“三箭齐发”。根据疫情严重程度,可效仿2020年实施阶段性(如二三季度)减免企业五险一金;考虑发行抗疫特别国债5000亿,在全国层面发放消费券、推动新一轮家电以旧换新行动。货币政策继续果断积极地推动降准降息,因城分类施策、合理放松房地产融资和房贷利率。监管政策积极落实4月29日中央政治局会议部署,尽快完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施,促进平台经济健康发展。产业政策全面释放数字经济发展动能,强化数字政府治理、大力发展新基建。

中长期来看,中国面临的外部不确定性在快速上升,近期欧美对俄罗斯实施金融制裁、冻结其海外资产已敲响警钟,外汇储备安全面临的挑战不容忽视。应对这一挑战,一方面要不断提升中国在全球的产业链供应链地位,把握经济全球化发展大势、支持世界各国扩大开放,形成“你中有我、我中有你”局面,构筑强大的经贸“护城河”;另一方面,长期来看,应抓住时机加快推动人民币国际化,强化人民币的国际储备货币地位,降低对美元及其主导的国际结算体系的依赖。

作者沈建光为京东集团首席经济学家;张晓晨为京东经济发展研究院高级研究员

216.73.216.104