受原材料上涨拖累的不止整车厂,电池企业同样身陷泥沼。

五一假期后开盘首日(5月5日),动力电池企业龙头股宁德时代大幅低开,盘中最大跌幅接近14%,创近1年来新低。截至当日收盘,宁德时代报376元/股,跌幅8.15%,相较于去年12月的历史高点,累计最大跌幅已接近50%。

在股价大跌的前一个交易日,宁德时代发布了一季度财务报告。数据显示,今年一季度,宁德时代实现营业收入486.78亿元,同比增长153.97%,但其归母净利润仅为14.93亿元,同比下降23.62%;扣非后的净利润为9.77亿元,同比更是下降41.57%。

增收不增利背后,主因是原材料价格上涨。一季报中直指部分上游材料价格快速上涨对公司成本带来影响。数据显示,公司营业成本达416.28亿元,较去年同期增加276.89亿元,同比增速达198.66%。

4月29日晚间,宁德时代董秘蒋理也在央视财经直播中表示,2021年以来上游原材料价格上涨,电池厂商都面临供应短缺和价格上涨的挑战。

不过,业绩不及预期后,宁德时代发布了一系列信息以提振资本市场信心,其中包括计划于今年二季度正式发布基于第三代CTP技术的麒麟电池、与美国客户探讨了本地化生产的可能性、已完成与整车厂协商调价将在二季度逐步实施等。

受益于相关利好信息,宁德时代5月6日开盘后股价低开高走,午后回落至375.99元/股,全天交易价格基本持平。华安、方正等多家证券公司看好宁德时代二季度业绩,给予买入评级。

为何增收不增利?原材料涨得太高

今年以来,不断上涨的锂电池原材料价格扼住了新能源汽车产业链的咽喉。

2022年3月,有近20家新能源车企宣布涨价,涉及车型近40款。其中特斯拉在一周内三次涨价,单次涨幅高达2万元;零跑汽车C11全系车型最高涨价3万元,成为单次涨幅最高的新能源车企。其背后原因直指电池原材料。

以碳酸锂为例,中国汽车工业协会副秘书长陈士华向《财经》记者表示,“2021年1月碳酸锂的价格大概是5万元/吨,今年1月已经快到40万/吨了,一年的时间涨了将近八倍。”同时,镍、钴等稀有金属价格也大幅上涨。

据高工锂电研究所(GGII)数据统计,三元中镍正极材料、磷酸铁锂正极材料、电解液和负极材料这四种主要材料,今年一季度末市场平均价格比去年初的价格,上涨的幅度分别达到171%、222%、98%和18%。今年一季度电池级碳酸锂的均价从25万元/吨左右暴涨至超过51万元/吨,而去年同期的均价不足5万元/吨。

作为整车企业的上游供应商,电池企业同样面临巨大挑战,增收不增利成行业普遍现象:如亿纬锂能一季度营收67.34亿元,同比增长127.69%;净利润5.21亿元,同比下滑19.43%。欣旺达一季度营业收入106.21亿元,同比增长35.11%,净利润0.95亿元,同比下滑26.13%。

相较而言,净利下跌23.62%的宁德时代,盈利表现中规中矩,并没有异常信号。据宁德时代披露,今年一季度公司营业成本416.28亿元,同比增长198.66%,经营活动现金流净额70.76亿元,同比下滑35.48%。

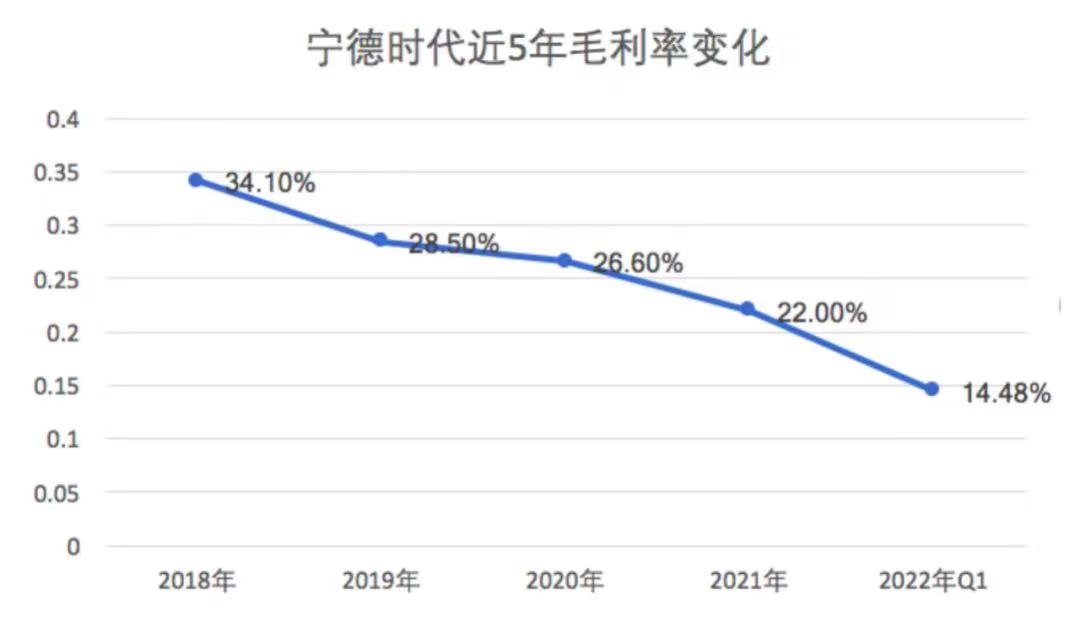

成本的增加主源于两方面:一是随销售销量增长,进料投入水涨船高;二是部分上游材料价格快速增长。原材料涨价直接导致了宁德时代毛利率大幅下降,一季度,宁德时代的毛利率为14.48%,环比出现了明显下降。

不过,宁德时代业绩不及预期的窘境或将在二季度有所改善。一方面,宁德时代宣布涨价后,已完成与整车厂协商调价,并将在二季度逐步实施。

另一方面,鉴于目前动力电池上游材料价格已经趋稳且呈现小幅回落迹象,产业链中游材料中,六氟电解液价格也已经开始调整,机构普遍预测宁德时代二季度毛利率有望明显改善。

长江证券电力设备与新能源行业首席分析师马军就认为,如果宁德时代自2022年二季度起电池价格逐步上涨15%,低价锂资源自供率达到30%-40%,则动力电池毛利率有望恢复至20%以上,即接近2021年二季度的水平。

此外,各大机构也普遍认为,锂价等原材料波动对宁德时代业绩影响属于短期冲击,从中长期发展来看,宁德时代仍是最有潜力的锂电产业头部公司。

宁德时代的反击战:市占率仍霸榜,新推多项技术

盈利不及预期,只是宁德时代季度报中的一小块切片,从市场竞争力看,宁德时代基本面依旧向好。

5月2日,韩国市场研究机构SNE数据显示,全球动力电池一季度装车总量为95.1 GWh,较去年同期增长近一倍。其中宁德时代全球装机量达33.3 GWh,同比增长137.7%,排名保持世界第一,去年同期,宁德时代的市占率仅为28.5%。

这意味着,在全球动力电池产业的竞争中,已连续5年蝉联全球最大动力电池企业的宁德时代,市场仍在快速扩张中。聚焦于国内市场,宁德时代的市占率也始终稳定在50%以上。

东吴证券电新团队认为,宁德时代一季度电池产销旺盛,全球市占率新高,预计全年翻倍以上增长。

具体来看,受疫情影响,预计宁德时代4月份排产环比下降20%左右,5月份中旬恢复正常,整体二季度排产环比增长10%左右,出货量可达到55GWh-60GWh,三季度排产恢复且考虑下半年为电动车销售旺季,三季度、四季度销量环比都将明显增长,预计宁德时代全年出货量可达280GWh-290GWh左右,实现翻倍以上增长,其中储能预计40GWh。

基本面稳定向好的同时,5月5日宁德时代在年度业绩说明会上还发布了一系列利好信息。其中包括今年二季度内将发布的麒麟电池以及2023年实现产业化的钠离子电池。

其中,宁德时代的麒麟电池为第三代CTP电池,在同样的电化学体系下比大圆柱电池的能量密度高13%。钠离子电池电芯单体能量密度高达160Wh/kg,常温下充电15分钟,电量可达80%以上,并具有较好的低温性。

同时,宁德时代董事长曾毓群还就北美建厂一事作出回应,称公司与美国客户共同探讨了各种可能的供应及合作方案,以及本地化生产的可能性,但具体情况需考虑到工人培训、效率、工会等因素对品质与成本的影响。

多重利好下,宁德时代在5月5日股价大幅下滑后即时止跌,但距5个月前历史最高的1.6万亿市值,宁德时代已蒸发了近7000亿市值。

目前,宁德时代也正在借换电模式从ToB转向成一家ToC的电池企业,但在业内,换电模式的发展仍有争议,清华大学四川能源互联网研究院特聘研究员李立理就向《财经》记者表示,“换电只是过渡型技术路线,5年后,因为不方便充电,替代性地选择换电——这一场景基本不复存在,换电的必要性将大打折扣。”

抛开技术的不确定性,电池市场也充满了变数。尽管从市占率看,宁德时代仍稳中向好,但不少主机厂都在开始培植自己的动力电池朋友圈。宁德时代能否再现昔日的高光时刻,再度赢家通吃?只有时间能给出答案。