作为国内唯一一家A、B、H股上市公司,晨鸣纸业(000488.SZ)向来以稳健的分红著称。Wind数据显示,该公司自2000年上市以来,累计现金分红20次,分红金额高达79.81亿元。

正是凭借着历年稳定的现金分红,晨鸣纸业深受投资者青睐。不过,在该公司2021年业绩稳定增长的情况下,其《关于2021年度不进行利润分配议案》的公布,引发了广大投资者的激烈讨论。

有投资者对笔者表示,作为造纸行业的龙头,晨鸣纸业多年来股息率表现优秀。特别是在2017年,其对应A股股价的股息率接近10%,对应H股股价的股息率接近15%,之后年份虽有下降,但还能做到稳定分红,没想到今年竟然不分红。“在股价大幅下跌的情况下,不分红对投资者心理影响很大,尤其是对持有H股的投资者来说,心理落差更大。”该投资者进一步表示。

那晨鸣纸业缘何暂停分红?该公司证券投资部部长张传勇在接受笔者采访时表示,2021年度不分红虽然导致股东反响很大,但希望众股东能够理解,这也是公司能够持续稳健经营的需要。最近几年以来,晨鸣纸业一直致力于降低负债规模,以提高公司财务的稳健性,增强公司的抗风险能力。“此次留存的未分配利润将累积滚存至下一年,主要用于公司日常经营或偿还有息负债。”张传勇解释。

高负债难题

晨鸣纸业位于山东省寿光市,是一家以制桨和造纸为主的现代化大型企业集团。作为国内造纸行业的佼佼者,该公司实力突出。截至目前,其在山东省寿光市、广东省湛江市、湖北省黄冈市、江西省南昌市、吉林省吉林市建有6个生产基地,年机制纸产能680万吨/年,自制木浆产能430万吨/年,是中国首家实现制桨与造纸产能基本平衡的造纸企业。

凭借着浆纸一体化的产业链优势和靠近市场的区域化生产布局,晨鸣纸业成本优势明显,产品竞争力强。受益于此,该公司多年来经营稳健,营收规模居同行业上市公司前列。

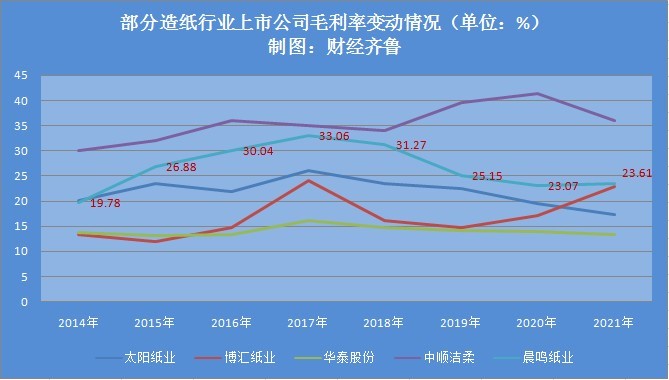

同时,受益于该公司产品品种丰富,高附加值产品占比较大等一系列优势,其机制纸综合毛利率也处于同行业上市公司前列,仅低于专注于生活用纸业务的中顺洁柔(002511.SZ)。

数据来源:东方财富数据中心

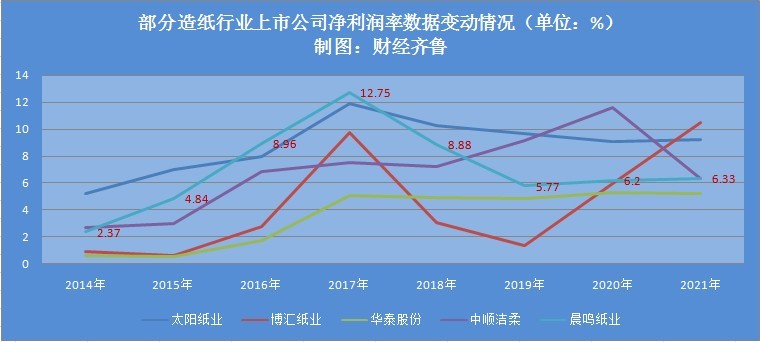

值得注意的是,与较高的营收规模和产品毛利率相比,晨鸣纸业最近几年以来净利润率水平下降明显,与同行业其他上市公司相比几乎没有优势,其具体数值落后于大部分可比上市公司。

数据来源:东方财富数据中心

有业内人士对笔者表示,晨鸣纸业营收规模大,产品毛利率高,其净利润率水平反而不高,这主要是由该公司期间费用较高造成的。“从期间费用具体科目来看,其财务费用偏高是造成这一现象的主要原因。”该人士解释。

数据来源:晨鸣纸业历年年报

正如上述人士所言,自2017年以来,晨鸣纸业财务费用出现大幅上升,其数额分别为21.17亿元、27.41亿元、29.16亿元、25.62亿元和23.87亿元。

透过财务报表进一步探究会发现,造成该公司财务费用高企的主要原因是其利息费用过高。数据显示,最近五年以来,晨鸣纸业每年的利息费用支出巨大,具体数值分别为22.93亿元、33.49亿元、35.74亿元、31.25亿元、26.48亿元。

张传勇对笔者表示,利息费用过大造成财务费用过高是该公司净利润率较低的一个重要原因。那缘何晨鸣纸业的利息费用如此之高?透过该公司财报数据追溯历史,可以发现其源头是该公司庞大的负债规模。

晨鸣纸业2021年年报显示,截至2021年底,该公司资产总计828.4亿元,其负债合计602.9亿元,资产负债率高达72.78%。与造纸行业其他上市公司相比,晨鸣纸业的资产负债率处于较高水平。

较高的资产负债率在给晨鸣纸业带来沉重的利息负担的同时,也在积聚着一定的财务风险。

山东博睿律师事务所合伙人高发星认为,一家企业的资产负债率高,说明该企业的资金来源中,来源于债务的资金较多,来源于所有者的资金较少。这种企业的财务风险相对较高,一旦现金流出现不足时,极易导致公司出现资金链断裂的风险,危害到企业的正常经营。

翻阅晨鸣纸业历年年报可以发现,该公司资产负债率过高是其多年来面临的一大风险。特别是从其负债构成来看,流动性负债占比偏高使得该风险进一步加大。

尤其值得注意的是,从晨鸣纸业流动资产与流动负债的规模来看,该公司的流动资产规模始终难以覆盖流动负债规模,这表明其已经积聚了一定的风险。

如果从反映公司财务风险指标的数据进一步来看,其流动比率、速动比率也不甚理想。

山东某上市公司财务总监对笔者表示,流动比率、速动比率和现金流量比率都是反映企业短期偿债能力的指标。单纯从财务健康的角度去考虑,这三个指标的数值越高越好,但投资者在分析上市公司财务风险指标时还应该要参考其流动资产的质量、应收账款的质量和回款能力等情况。

“值得注意的是,单纯从晨鸣纸业披露的数据来看,其财务风险指标数据偏低。对于该公司来说,降债减负是当下十分紧迫的任务。”该投资总监进一步表示。

对晨鸣纸业来说,其过高的资产负债率也引起了该公司的注意。

化解高负债风险

张传勇表示,该公司多年前就已经开始着手化解资产负债率过高的问题,截至目前也取得了一些积极的成果。“从公司资产负债率和财务费用具体走势来看,自2018年以来下降趋势是很明显的。”张传勇进一步表示。

数据来源:东方财富数据中心

数据来源:晨鸣纸业历年年报

晨鸣纸业2021年年报数据证实了张传勇的表述。

年报数据显示,与2018年负债规模高峰相比,该公司2021年的债务规模已经出现了积极变化。其中,负债总量由当时的794.5亿元下降至602.9亿元,总规模下降191.6亿元;流动性负债由614.1亿元下降至505.3亿元,下降108.8亿元;非流动负债由180.3亿元下降至97.6亿元,下降82.7亿元。受益于负债规模的下降,该公司资产负债率和财务费用均出现下降走势,其中资产负债率较2018年相比下降2.65%。

一位长期关注该公司的投资者对笔者表示,从具体数值来看,晨鸣纸业资产负债率下降幅度较小,但该公司是在优先偿还了45亿元的优先股和20亿元永续债的情况下,实现了资产负债率下降2.65个百分点,这非常难得。“值得注意的是,在这个过程中晨鸣纸业的正常经营并未受到影响,其营收和净利润水平均创出了近三年以来的新高。”

追溯晨鸣纸业高负债发生的过程可以发现,其源头主要有二,一是该公司为实现浆纸一体化战略,在全国范围内布局了四大纸浆、造纸项目,由此导致资本性支出较大;二是该公司自2014年开启多元化发展,先后进军融资租赁、房地产、矿山开采等新项目,资金需求进一步加大。

有投资者表示,造纸业属于资金密集型企业,晨鸣纸业在打造浆纸一体化战略的过程中,本身就需要大量的资金作支撑。在这种情况下,该公司先后又开展融资租赁、房地产、美菱矿等新业务,这些业务都属于资金密集型,由此造成了其负债率的大幅上升。

从晨鸣纸业一系列的公告来看,该公司率先从过去资本性支出的方向来进行债务的化解。其主要措施包括两项,第一是剥离非主业资产,聚焦主业发展,在持续压缩融资租赁业务规模的同时,将之前涉足的低效、无效资产进行出售,回笼资金;第二是随着浆纸一体化四大项目的完工、投产,其资本开支计划锐减,新项目的投产带来了稳定的经营性现金流,其利润以及折旧费用也可以用来偿还有息负债。

张传勇对笔者表示,该公司的融资租赁业务规模已经实现了大规模的压缩。“融资租赁业务已经由2017年260亿元的规模下降至目前的70亿元,2022年公司将进一步压缩该业务的规模,计划将其压缩至50亿元以内。”张传勇解释。

正如张传勇所言,随着融资租赁业务规模的持续压缩,该业务的营收出现大幅回落。资料显示,2021该业务仅实现3.27亿元的收入。

数据来源:晨鸣纸业历年年报

在持续压缩融资租赁业务规模的同时,晨鸣纸业对非主业资产进行了大幅剥离,以进一步优化资产配置。

该公司年报信息显示,其在2019年8月以19.48亿元的价格出售海鸣矿业60%股权及债权;2021年先后出售了湛江晨鸣新型墙体材料有限公司、成都晨鸣文化传播有限公司、山东晨鸣热电股份有限公司、寿光市晨鸣水泥有限公司等7家企业。

“债务的化解是一个循序渐进的过程,公司已经制定了降低负债率的详细目标和规划,今年将会持续地推进。”张传勇对笔者表示。

业绩能否持续好转?

2022年一季度,晨鸣纸业业绩出现大幅下滑。一季报数据显示,今年一季度该公司实现营业收入85.15亿元,较上年同期下降16.57%;实现归属于上市公司股东的净利润1.14亿元,较上年同期下降90.34%;实现归属于上市公司股东的扣非净利润0.996亿元,较去年下降91.45%。

张传勇表示,一季度业绩的下滑受以下几方面因素影响,第一是受煤炭价格上涨及木片运输成本上升影响,原材料价格高位运行,机制纸生产成本相对较高,与此相对的则是纸价并未同步上涨,影响了毛利水平;第二是受疫情影响,该公司位于山东省寿光市和吉林省吉林市的生产基地受到影响,物流受阻,发货量受到制约;第三是作为该公司重要销售市场的上海地区发生疫情,销售受到影响。

“一季度业绩虽然出现了同比下滑走势,但与之前季度相比,公司的经营指标均实现了正增长。其中营收环比上涨17.32%,归属于上市公司股东的净利润环比上涨197.52%。”张传勇进一步解释。

数据来源:晨鸣纸业历年年报及2022年一季度报

笔者查阅资料发现,自2021年6月以来,国内煤炭、纸浆价格出现大幅上涨,导致造纸企业生产成本大增,各企业盈利能力普遍出现下滑。受此影响,晨鸣纸业自2021年三季度开始营收和净利润均出现大幅下滑,其中2021年第三季度和第四季度其主营业务出现亏损现象。

张传勇也表达了与此相同的观点。

张传勇表示,2021年上半年,纸浆、能源价格处于低位,同时国内疫情控制稳定,下游市场需求旺盛,该公司产品产销两旺,但随着2021年二季度末,煤炭价格由每吨580元左右上涨至2000元以上,导致其生产成本出现了大幅上涨,从而影响到盈利水平。

“截至目前该影响依旧存在。”张传勇解释,“现在煤炭价格依旧维持在1000元上下,影响自制浆成本100-200元/吨。除此之外,木片价格及海运费用的上涨导致公司自制浆成本上升,导致自制浆成本每吨增加500元左右。”

对于晨鸣纸业下半年经营状况能否持续好转,张传勇表示,目前进口纸浆价格已经上升至每吨6000元以上的高位,与其他企业相比,公司自制浆成本优势明显。“目前公司自制浆成本在每吨4000元左右,价差明显。未来如果国内疫情好转,需求逐步恢复,纸价在成本上涨的支撑下具有提价的需求,公司的盈利水平将会进一步好转。”