2022年6月22日,在济南召开的山东省科技创新大会上,中国内河航运船用发动机龙头企业潍柴重机(000880.SZ)凭借“大功率中速船用发动机关键技术开发及产业化”项目荣获了2021年度山东省科学技术进步奖二等奖。

科学技术进步奖是山东省科技界的至高荣誉,潍柴重机此次获奖是社会各界对其科研水平和研发实力的肯定。

对此,有业内人士评论:该公司“大功率中速船用发动机关键技术开发及产业化”项目推动了中国船用发动机及上下游产业技术的升级,在国内大功率中速船用发动机进口替代方面具有积极意义。

在技术取得突破获奖的同时,潍柴重机在资本市场上的表现也非常亮眼。截至2022年6月21日收盘,该公司股价近30个交易日累计涨幅高达80.49%,由6.97元/股涨至12.58元/股,创出近5年以来的新高,引发媒体和投资者关注。

该公司股价缘何短时间内大涨?潍柴重机证券部工作人员在电话中对笔者表示,公司近期的生产经营活动一切正常,内外部经营环境并未发生重大变化;同时,公司、控股股东及实控人也不存在应披露而未披露的重大事项。“请投资者以公司发布的公告为准,理性看待股价的上涨。如果有事项达到信披标准的话,公司会及时进行披露。”该员工进一步解释。

有业内人士对笔者表示,自2021年以来,中国造船业逐步回暖,行业内新承接船舶订单数量创2014年以来的新高。受益于此,造船产业链各环节公司的业绩逐步提升,潍柴重机也有较好的表现。不过,该公司存在着主营业务盈利能力偏弱并长期依赖关联公司投资收益的问题,投资者应当引起注意。

中速柴油机领域的深耕者

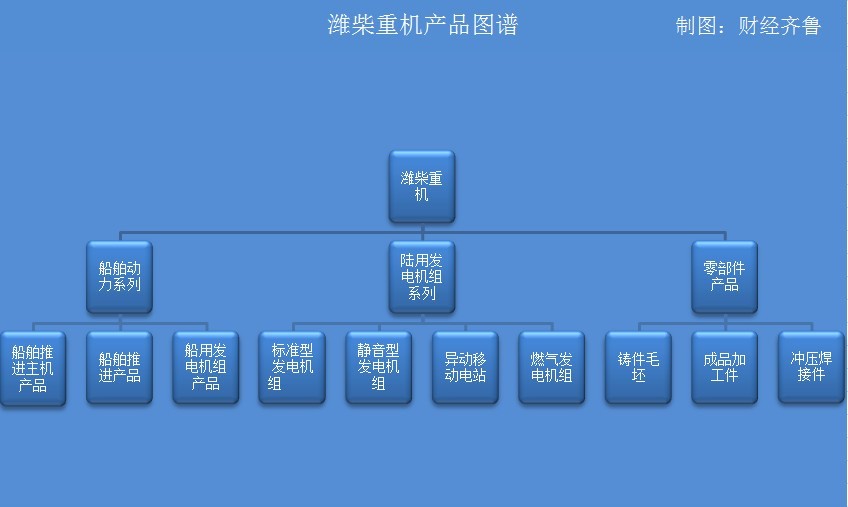

潍柴重机位于山东省潍坊市,是潍柴控股集团(下称“潍柴集团”)旗下专注于船舶动力和发电设备领域的重要子公司。该公司核心产品主要包括30-12000马力的中、高速柴油发动机和船用动力集成系统。其中,柴油发动机产品除用作船舶推进动力的主机外还可用作带动发电机、空气压缩机和水泵的辅机。

值得注意的是,近些年针对市场需求的变化,潍柴重机打造了“中速柴油发动机+发电机+控制器”的发电机组产品取得成功。特别是,随着应用领域的拓展,该发电机组业务逐步走出造船业,拓展至通讯、油田和医疗等行业,成为该公司业绩提升的一大动力。

数据来源:潍柴重机官方网站

与潍柴动力(000338.SZ)专注于高速柴油发动机不同,潍柴重机更擅长中速柴油发动机的研发、生产和销售。

有业内人士对笔者解释,柴油发动机按曲轴转速和活塞平均速度可分为高速柴油机、中速柴油机和低速柴油机,其应用领域有着明显的区别。

“高速柴油机曲轴的转速大于1000转/分钟,活塞速度大于9米/秒,主要配套重型汽车、大型工程机械、大型客车和高速舰艇及快艇等;中速柴油机曲轴的转速为350-1000转/分钟,活塞速度为6-9米/秒,主要配套方向是江河和沿海小型船舶以及军用船舶;低速柴油机曲轴的转速小于350转/分钟,活塞速度低于6米/秒,其通过轴系直接驱动螺旋桨,是大型船舶的首选。”该业内人士进一步解释。

正是由于这种应用领域的差异,造成了潍柴集团旗下两家专注于柴油发动机产品的子公司潍柴动力和潍柴重机在业务方向上的区别。其中,潍柴动力专注于商用车、发电机及快艇领域;潍柴重机则专注于内河、近海运输船、渔船和发电机组领域。

吉林资本吉翱基金基金经理杨帆对笔者表示,脱胎于潍坊柴油机厂的潍柴重机是中国最早一批生产柴油发动机的企业之一,其在船舶动力方面具有一定的市场优势。

“潍柴重机在上世纪90年代凭借着6160A和170系列中速柴油机取得市场优势,其后随着该公司自行研发的CW200/250系列产品问世,其优势地位得到进一步巩固,成为中国近海及内河小型船用发动机的主力机型。特别是自2008年以来,该公司引进德国MAN公司旗下的一系列大功率中速船用发动机,其发动机功率范围逐步延伸至12000马力,成为国内为数不多的拥有中、高速船用动力全系列产品的企业。”杨帆进一步解释。

潍柴重机证券部员工的表述印证了杨帆的观点。该员工对笔者表示,潍柴重机的产品主要配套于内河航运船舶,这些船舶大都活跃于长江、珠江和京杭大运河,目前公司产品的市场占有率已超过50%。

主营业务逐步改善

船舶制造业景气度与国际贸易及海运市场发展状况高度相关,因此全球经济的活跃程度是引发造船业新接订单产生波动的主要原因。虽然潍柴重机涉足的内河及近海小型船舶领域与国际贸易和海运市场关联性较弱,但同样具有一定的周期性。

潍柴重机证券部员工对笔者表示,该公司所处的内河航运板块通常为五年一个周期,但由于该行业目前没有行业协会,也没有具体的统计数据,导致相关公司对周期性的走势难以准确把握,加大了经营难度。

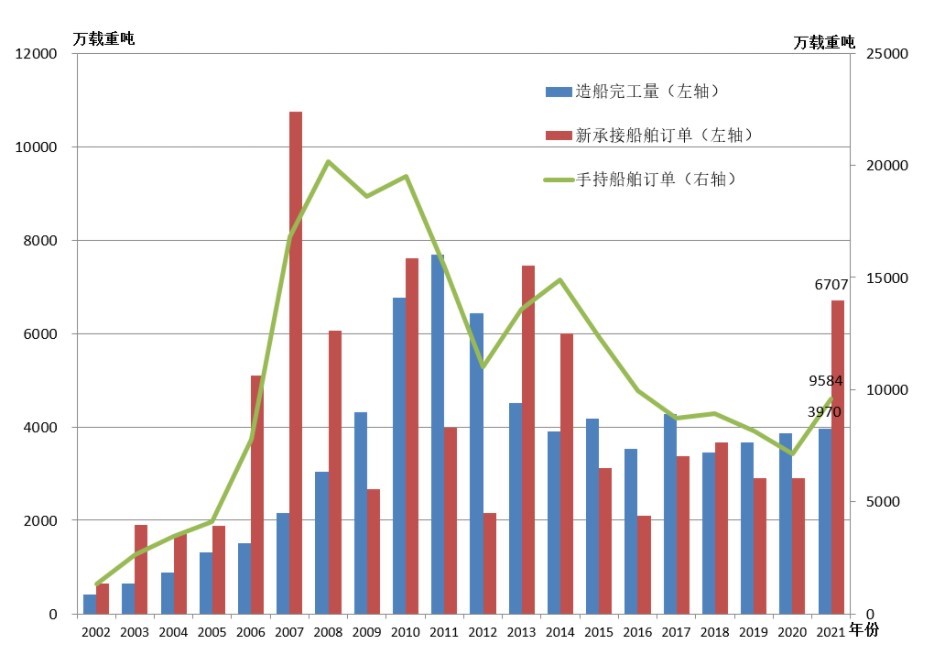

中国船舶工业协会发布的2002-2021年中国造船三大指标数据显示,中国造船业最近的一次下行周期起始于2014年。在其后的年份里,中国造船行业每年的新承接船舶订单量和手持船舶订单量均出现大幅下滑,直至2016年出现周期性低点。

数据同时显示,自2016年开始,该行业发展逐步企稳,新承接订单量开始有所改善。不过,造船业的低迷依旧持续。其中,反映行业景气度的三大关键指标在低位徘徊,这种低迷态势直到2021年得到扭转。

图片来源:中国船舶工业协会

2021年,中国造船业新接订单量达到6707万载重吨,手持船舶订单量达到9584万载重吨,造船完工量达到3970万载重吨,均创2014年以来的新高。

在谈到2021年造船业景气指数出现回升的问题时,该证券部员工对笔者表示,2021年在疫情影响之下,大量的船只停泊在美国港口无法按时卸货,致使该部分船只滞留港口,出现运力不足现象。

“在这种特殊情况下,只能通过增加船只的数量来增加运力。受此影响,造船业景气度有所提升。”该员工进一步解释。

作为核心零部件供应商的潍柴重机,其业绩走势与中国造船业的景气度高度相关。通过潍柴重机近十年的业绩走势可以发现,该公司营收和净利润的低点均出现在2016年。其后,业绩逐步回升,2021年其营收和净利润创近11年来的新高。

数据来源:潍柴重机历年年报

那未来一段时间内该公司业绩增长是否具有持续性呢?对此,该证券部员工表示,这种前瞻性的问题公司方面难以作出准确的回答,请投资者参考今年的一季报及接下来的半年报进行判断。

“截至目前,公司并未提前进行半年报预告的披露,这说明公司的业绩没有出现超过50%的波动幅度。另外,从今年船舶动力板块的市场情况来看,其与去年相差不大;从发电机组产品方面来看,其去年受限电等原因的刺激出现了一定幅度的增长,但长期来看,其增长也较为平稳。”该员工进一步解释。

数据来源:潍柴重机历年年报

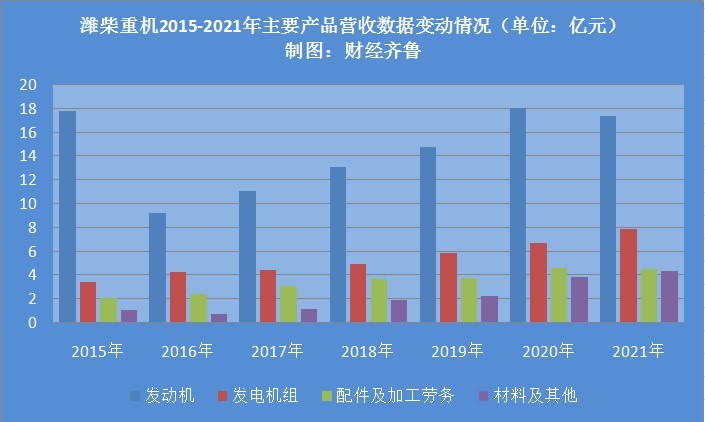

潍柴重机最近五年以来主要产品的营收数据变动表明了该公司主营业务持续向好的变化。数据显示,其核心的发动机和发电机组产品均出现了一定规模的上涨,而这也成为其业绩持续向好的有力保证。

核心业务盈利能力有待加强

杨帆对笔者表示,虽然自2016年以来,潍柴重机的整体业绩呈上升走势,但从其净利润的构成来看,该公司从关联公司收到的投资分红占净利润比例过高。“如果排除该非主营业务收益的影响,其主营业务的盈利能力并不太强。”杨帆进一步表示。

笔者通过查阅资料发现,潍柴重机的非主营业务收入主要来自其参股的山重融资租赁有限公司和山东重工集团财务有限公司的投资分红。

这两家公司是潍柴集团控股股东山东重工集团有限公司旗下的子公司,其与潍柴重机存在关联关系。近几年以来,正是由于这两家公司每年给予潍柴重机稳定的分红,才使得该公司在行业不景气的年份保持盈利。

潍柴重机多年的年报数据显示,在造船行业低迷的2016-2018年,该投资收益占潍柴重机利润总额的比例高达200%以上。此外,还应注意的是,在2021年该公司的基本面好转后,该投资收益依旧占到潍柴重机利润总额的49.68%,占到其净利润的比例高达50.29%。

有投资者对笔者表示,潍柴重机投资收益占比高隐藏了该公司主营业务盈利能力偏弱的弱点。“如果排除该投资收益的影响,潍柴重机的主营业务在某些年份其实是亏损的。投资者应该清晰地认识到这一点。”

值得一提的是,作为潍柴重机投资收益重要组成部分的融资租赁业务正在遭受监管部门的限制。

2021年12月31日,中国人民银行发布《地方金融监督管理条例(草案征求意见稿)》,其明确规定:地方金融组织(包括融资租赁公司、小额贷款公司、融资担保公司、区域性股权市场、典当行、商业保理公司、地方资产管理公司等七类)原则上不得跨省级行政区域开展业务。

在监管部门向融资租赁业进行管制的背景下,潍柴重机的非主营业务能否继续保持稳定的投资收益?对此,该证券部员工对笔者表示,从目前该公司实际观察到的情况来看,山重融资租赁有限公司及山东重工集团财务有限公司都在正常开展业务。对公司来说,该非主营业务的长期性存在条件并未发生变动。