在连续五年保持110万辆以上的高销量后,中国重卡行业在2022年上半年迎来了“至暗时刻”。数据显示,今年1-6月,全国重卡累计销量37.8万辆,与2021年上半年104.5万辆的销量相比,下降幅度高达64%,创近五年来新低。

受此影响,国内重卡产业链各上市公司业绩承压,纷纷出现盈利能力下滑现象。其中,中国重汽(000951.SZ)2022年一季度实现归属于上市公司股东的净利润1.24亿元,较上年同期下降79.43%;一汽解放(000800.SZ)2022年一季度实现归属于上市公司股东的净利润4.52亿元,较上年同期下降74.71%;福田汽车(600166.SH)2022年一季度实现归属于上市公司股东的净利润1.35亿元,较上年同期下降63.46%;云内动力(000903.SZ)2022年一季度实现归属于上市公司股东的净利润-0.95亿元,较上年同期下降168.74%。

与以上企业相比,中国柴油发动机龙头企业潍柴动力(000388.SZ)的业绩表现同样不容乐观。据该公司2022年一季报显示,2022年一季度其实现营业收入411.04亿元,较上年同期下降37.16%;实现归属于上市公司股东的净利润10.51亿元,较上年同期下降68.61%。

潍柴动力董事会秘书刘同刚在该公司2021年度股东大会现场与投资者交流时表示,受多方不利因素影响,今年重卡销量出现大幅下滑。其中,最困难的是4月份,重卡销量仅为4.6万辆,创多年以来的新低。好在自5月份开始,重卡销量环比逐渐改善,行业最困难时期已经过去。

有业内人士对笔者表示,作为国内商用车领域的实力担当,潍柴动力一直面临着重卡行业周期性波动的影响。正因如此,该公司近十年来一直在进行产业结构调整,并取得了巨大的成绩。对该公司来说,此次重卡下行周期再次来袭,正是其检验产业结构调整成色的良机。

重卡周期性影响

潍柴动力位于山东省潍坊市,成立于2002年,是由潍柴控股集团有限公司作为发起人,联合境内外投资者创建而成的中国内燃机龙头企业。

作为中国综合实力最强的汽车及装备制造集团之一,潍柴动力的产品具有品质高、技术强和成本优的三大优势,市场竞争力强。受益于此,该公司自成立以来发展迅速。截至目前,其已成功构筑起了以发动机、变速箱、车桥、液压产品为主的动力总成业务板块,以陕重汽为核心的整车整机业务板块和以德国凯傲集团(KION Group AG)、美国德马泰克公司(Dematic)为主的智能物流业务板块;其旗下“潍柴动力发动机”“法士特变速器”“汉德车桥”“陕汽重卡”“林德液压”等品牌深得客户信赖,具有很强的市场号召力。

随着产业结构的不断调整,潍柴动力旗下产品日渐丰富,逐步由重卡拓展至客车、工程机械、农用机械装备、船舶动力、发电等领域。受益于此,近些年该公司业绩增长稳健。

数据来源:潍柴动力历年年报

吉林资本吉翱基金基金经理杨帆对笔者表示,作为周期性行业的一员,潍柴动力柴油发动机的销量与重卡及工程机械的周期性走势密切相关。其中,2015年后潍柴动力业绩增长稳定与国内新一轮重卡周期上行高度相关。

“2015年是上一轮重卡下行周期结束的拐点。自2016年后,中国重卡销量一改之前的惨淡气象,景气度开始提升,其后连续5年重卡的销售突破百万辆之多,同时工程机械也步入上行周期。在此情况下,作为行业龙头的潍柴动力受益良多,业绩提升迅速。”

数据来源:潍柴动力历年年报

值得注意的是,持续6年之久的重卡和工程机械高景气度指数在2021年7月陡然反转。

中国汽车工业协会数据显示,受2021年7月1日卡车排放标准“国五”切换“国六”的影响,中国重卡销量在2021年上半年得到集中释放。其后自2021年7月开始,中国重卡月销售量出现大幅下滑。截至目前,重卡销售颓势仍未好转。

数据来源:中国汽车工业协会

2022年上半年重卡销量缘何持续下滑?《商用汽车》杂志发表的一篇文章称:进入2022年3月,国内多地疫情反复,疫情防控政策严重阻碍物流运输和人员流动,进一步抑制重卡终端需求;同时,全国经济下行压力加大,社会货源减少,车辆空载率加大,车多货少矛盾突出,致使卡车购买者购车意愿降低;此外,在运价不景气的情况下,高油价致使运输成本上涨,侵蚀货运利润,也成为压制重卡销量的一大原因。

值得注意的是,重卡销量下滑已经对潍柴动力产生了不利影响。

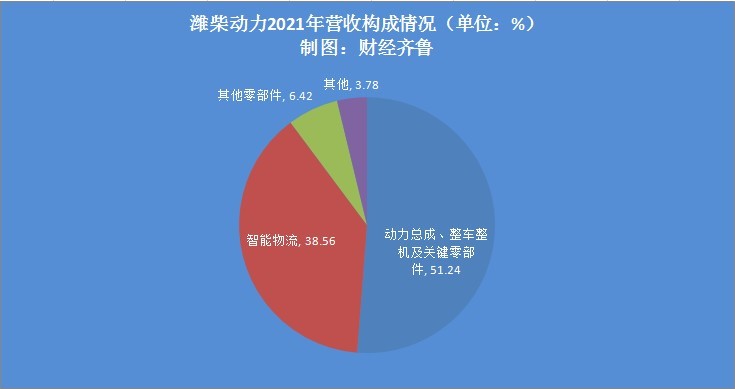

在股东大会现场,一位长期关注潍柴动力的投资者对笔者表示,从该公司营收构成来看,作为其核心业务的动力总成、整车整机及关键零部件业务与重卡景气度高度相关,其营收占比超过50%,净利润占比超过60%。

“与重卡相关的业务占比过高仍旧是该公司目前面临的一大难题。在重卡销量持续下滑的情况下,该公司业绩让人担忧。”该投资者进一步表示。

数据来源:潍柴动力2021年年报

虽然近些年潍柴动力一直在进行产业结构调整,旗下产品结构趋向多元化,产品的应用领域也更加广泛,但从该公司2021年三季度以来的业绩走势观察,其已经受到重卡销量下滑的影响。

数据来源:东方财富数据中心

杨帆认为,下半年全国重卡销量能否好转是判断潍柴动力全年业绩的一个重要观察点。此外,在重卡销量低迷的情况下,该公司其他业务板块能否贡献力量是其改善重卡下行周期不利影响的重要保障。

诸多不利因素

重卡的周期性波动对潍柴动力的影响在很早之前就引起了该公司高管团队的重视。

刘同刚曾对笔者表示,为了提升公司整体实力和增强抗风险的能力,潍柴动力自2008年开始一直在进行产业结构调整,试图弱化重卡周期性需求对公司产生的不利影响。

盘点潍柴动力的发展历程可以发现,自2008年以来该公司一直围绕着“动力总成、整车整机及关键零部件”这个核心业务通过资本运作的方式来丰富产品矩阵并进行产业结构调整。

其中,2009年,潍柴动力以299万欧元的价格收购法国博杜安(Baudouin),在弥补了该公司16-33升高速柴油发动机空白的同时,也促使其获得了大缸径发动机技术。随着近几年大缸径发动机技术的产业化落地,该业务已经成为潍柴动力增长最快的业务,近五年的销售复合增长率高达54%。

2012年,潍柴动力收购全球排名第二的德国叉车生产企业凯傲集团,并成功将其旗下的林德液压引进国内生产。此次并购,不仅开启了潍柴动力的国际化,同时也使该公司获得了高端液压技术,为其进军工程机械市场打下了基础。

2016年,潍柴动力通过控股子公司凯傲集团收购美国物流自动化方案供应商德马泰克公司,进入自动化仓储领域。德马泰克是全球第三大物流系统集成商,其优势集中在自动化物流领域,在北美地区拥有沃尔玛、亚马逊、可口可乐等重要客户;同时,其在2018年进入中国市场后先后成为京东物流、菜鸟网络等物流运营商的供应商。

2020年,潍柴动力收购奥地利威迪斯公司(VDS)51%股权,并成功将该公司拥有的大马力CVT变速技术引入国内,填补了中国农业机械装备领域CVT动力系统的技术空白。随着近两年的技术整合落地,目前潍柴动力的CVT产品已经实现商业化,并且与其发动机、液压产品能够形成匹配,有望成为“潍柴动力发动机+林德液压+CVT”的高端动力装备总成,也为潍柴动力进入农用机械装备领域创造了条件。

2020年,潍柴动力以15.84亿元收购中国农用机械排名第一的潍柴雷沃重工股份有限公司22.69%的股份。交易完成后,潍柴动力以62%的持股比例成为潍柴雷沃重工股份有限公司的控股股东。借助此次交易,潍柴动力顺利打通了农机装备的下游市场,为其进军农机装备领域铺平了道路。

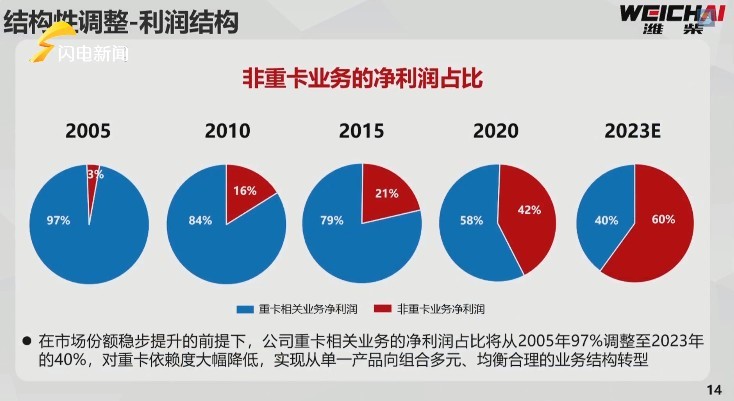

通过这一系列的并购,潍柴动力的产业结构逐步得到优化,而这种优化主要体现在两方面:第一是其核心的重卡业务营收和净利润占比逐步降低,非重卡业务营收和净利润占比逐步提升,促使该公司逐步摆脱对重卡的依赖性,实现从单一产品向多元化产品,均衡合理的业务结构的转型;第二是发动机产品应用领域逐步多元化,由重卡领域逐步拓宽至工程机械、农用机械、船舶、电力等领域,促使产品结构更加合理,产品组合优势逐步体现。

图片来源:潍柴动力2020年年度业绩说明会视频会议截图

不过,让人遗憾的是,被潍柴动力寄以厚望的非重卡业务板块在2022年一季度同样遇到了诸多不利因素的影响。

在股东大会现场,潍柴动力执行总裁张泉对投资者表示,工程机械是该公司近几年重点发力的领域,其中挖掘机市场容量大,产品毛利高,但没想到在重卡销量下滑的同时工程机械市场同样出现大幅下滑,其中挖掘机今年一季度销量下降了40%,对该公司造成了一定影响。

除工程机械领域销量下滑造成的不利影响,营收和利润占比较高的智能化物流业务同样遇到了不利因素的影响。刘同刚表示,今年一季度受欧洲能源危机影响,天然气价格大幅上涨,导致德国凯傲集团成本上涨,费用增加,侵蚀掉部分利润。

除此之外,被投资者寄以厚望的林德液压项目进展缓慢。潍柴动力2021年年报数据显示,该公司高端液压产品2021年实现营收5.6亿元,较2020年5亿元收入仅增长11.8%。

“林德液压的增长速度比预想的要慢得多,这与该公司董事长谭旭光在2012年提出的五年收入达到100亿元,五到十年在液压领域再造一个潍柴动力的说法相悖。”在股东大会现场,有投资者对笔者表示。

对此,刘同刚解释,林德液压存在自身的局限性,由于当初只为凯傲集团的叉车供货,导致其产品种类严重不足。在进入中国市场后,面对不同的客户需求,该公司短时间难以提供相匹配的产品类型,因此造成进展缓慢。

“目前,针对中国工程机械市场的实际情况,公司已经组建了研发团队进行全领域全系列产品的研发,部分产品已经进入到山推股份(000680.SZ)、徐工机械(000425.SZ)、中联重科(000157.SZ)、三一重工(600031.SH)等供应商队伍。”刘同刚进一步解释。

一位来自青岛的投资者对笔者表示,潍柴动力目前很多产业化项目正处于整合落地及商业化生产的初期,利润贡献并不明显,但该公司产业结构调整的效果还是非常明显的。此次重卡周期下行叠加其他不利因素的同时发生,对该公司来讲是其产业结构调整的试金石。“希望潍柴动力在经过这次周期波动的考验后,公司发展能更进一步。”