近期,江西、河南、湖南、湖北、广西等地掀起的“停贷”事件引发市场关注。

7月14日,据央视财经报道,银保监会有关部门负责人于当日作出回应,表示将引导金融机构市场化参与风险处置,加强与住建部门、中国人民银行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作。

地方政府部门亦作出表态,再度重申预售资金监管规范。7月14日,西安市住房和城乡建设局(下称“住建局”)等五部门联合发布《关于防范商品房延期交房增量问题工作措施》(下称《措施》),包括13项具体措施,要求确保购地资金合规、项目建设全程监管、预售资金全额入账、严格拨付标准、夯实银行责任、健全房地产信用管理等。

在此之前,沧州市住建局亦发布《关于征求<沧州市商品房预售资金监管办法>(征求意见稿)意见的公告》(下称《意见稿》),其中提到,设立监管账户后,在商品房买卖合同中须注明:“购房款不进入监管账号,此合同无效,买售双方可随时解除”字样。未设立监管账户的项目,相关部门不得办理商品房预售许可和商品房网签备案。

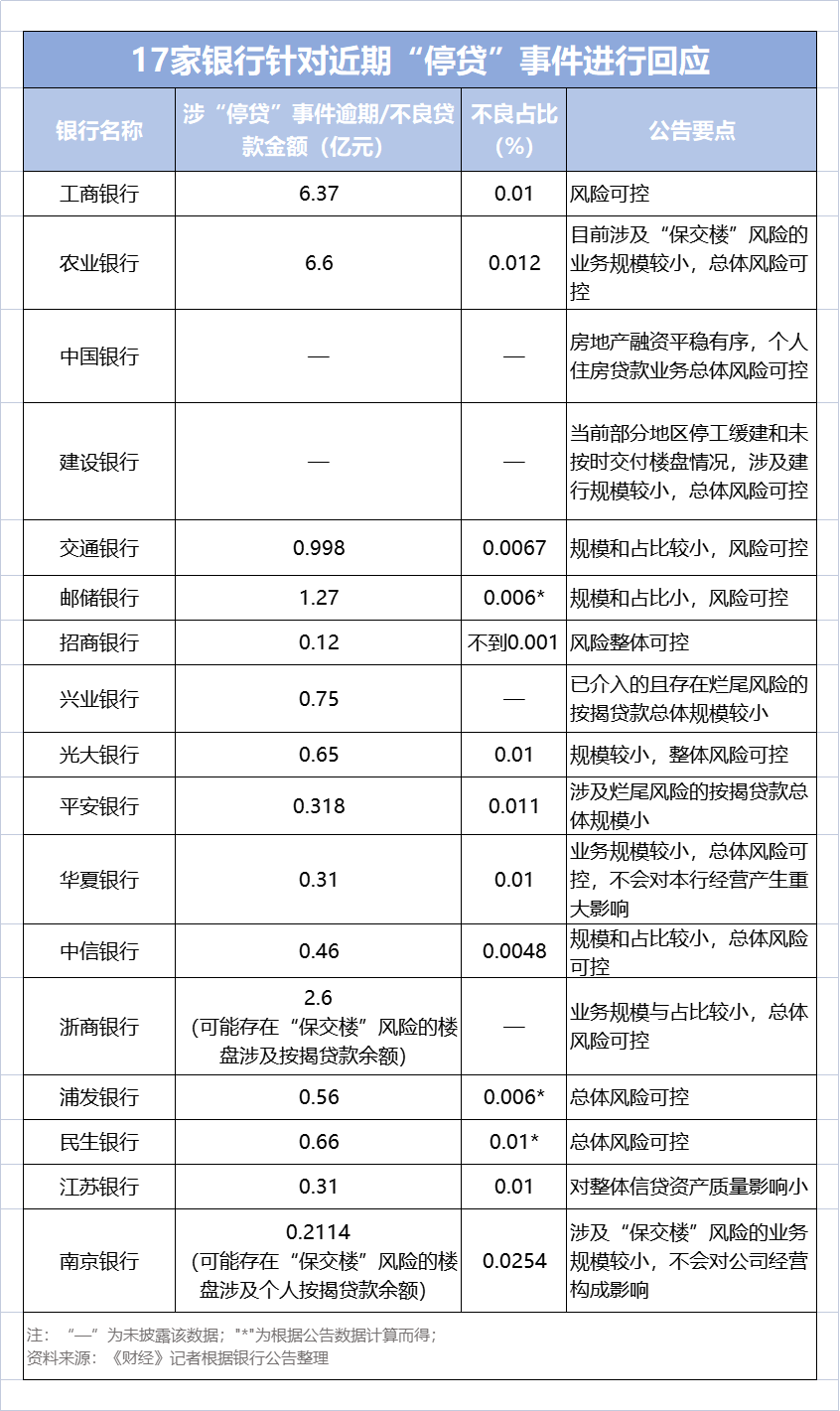

值得注意的是,截至7月15日发稿,已有包括工商银行(601398.SH)、农业银行(601288.SH)、中国银行(601988.SH)、建设银行(601939.SH)、交通银行(601328.SH)、邮储银行、招商银行、兴业银行、光大银行(601818.SH)、平安银行、华夏银行(600015.SH)、中信银行、浦发银行(600000.SH)、浙商银行(601916.SH)、民生银行(600016.SH)、江苏银行(600919.SH)、南京银行(601009.SH)等在内的17家银行发布公告,就相关问题进行回应。其中,大部分银行在披露停贷楼盘涉及的逾期按揭贷款金额的同时,均表示“风险可控”。

银保监会:引导金融机构市场化参与风险处置

近期,多地业主因楼盘延期交付宣布停止还贷。对此,银保监会作出回应称:将引导金融机构市场化参与风险处置,加强与住建部门、央行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作。

据央视财经报道,银保监会有关部门负责人表示,最近关注到个别房企楼盘出现延期交付情况,这件事的关键在于“保交楼”,对此银保监会高度重视。

下一步工作中,银保监会将继续贯彻落实好党中央、国务院决策部署,坚持“房子是用来住的、不是用来炒的”定位,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、稳定性,保持房地产融资平稳有序,支持商品房市场更好满足购房者合理住房需求,引导金融机构市场化参与风险处置,加强与住建部门、央行工作协同,支持地方政府积极推进“保交楼、保民生、保稳定”工作,依法依规做好相关金融服务,促进房地产业良性循环和健康发展。

各地政府表态:“剑指”预售资金监管

在“停贷”事件中,被购房者提及较多的内容大多与预售资金监管相关,7月14日,西安市住建局等五部门联合印发的《措施》强化商品房预售资金监管。

其中提到,商品房预售资金(包括定金、首付款、购房贷款及其他形式的全部房款)应全部直接存入专用监管账户进行监管,开发企业不得直接收取或另设账户收存购房人的购房款。

同时,严格拨付标准。商品房项目完成主体结构验收前,累计使用重点监管资金不得超过总额的50%;完成竣工验收前,不得超过95%;完成竣工验收备案前,不得超过99%;不动产首次登记后,可以提取剩余1%。其中,7层以上的建筑,总层数达到三分之一、三分之二前,累计使用重点监管资金分别不超过总额的20%和35%。

此外,夯实银行责任。商业银行违反预售资金监管协议,未经辖区住建部门核实同意,擅自拨付监管资金的,应当负责追回资金;无法追回的依法承担相应赔偿责任。

而在沧州市住建局于7月12日发布的《意见稿》中,亦提及预售资金的监管。

《意见稿》指出,监管银行在监管部门指导、监督下,预售人可选择监管银行,对监管账户进行监管。监管银行与开发企业签订监管协议后,须在监管项目售楼处设置监管账户专用存储设备,且能够与监管部门信息系统联网,达到监管账户信息即时传递与交换。

预售人申请商品房预售许可前,应当选择监管银行,按照一次商品房预售许可申请对应唯一一个账户的原则,开立专用账户,并同监管银行、监管部门签订新建商品房预售资金监管协议。

商品房预售资金监管协议格式文本由沧州市住房和城乡建设局、央行沧州市中心支行和中国银行保险监督管理委员会沧州监管分局共同拟定。设立监管账户后,在商品房买卖合同中须注明:“购房款不进入监管账号,此合同无效,买售双方可随时解除”字样。

此外,未设立监管账户的项目,相关部门不得办理商品房预售许可和商品房网签备案。

17家银行回应:房贷整体风险可控

在监管部门及地方政府部门作出表态的同时,截至7月15日发稿,包括六大行在内的17家银行对“停贷”事件作出回应,向市场释疑。其中,大部分银行在披露停贷楼盘涉及的逾期按揭贷款金额的同时,均表示“风险可控”。

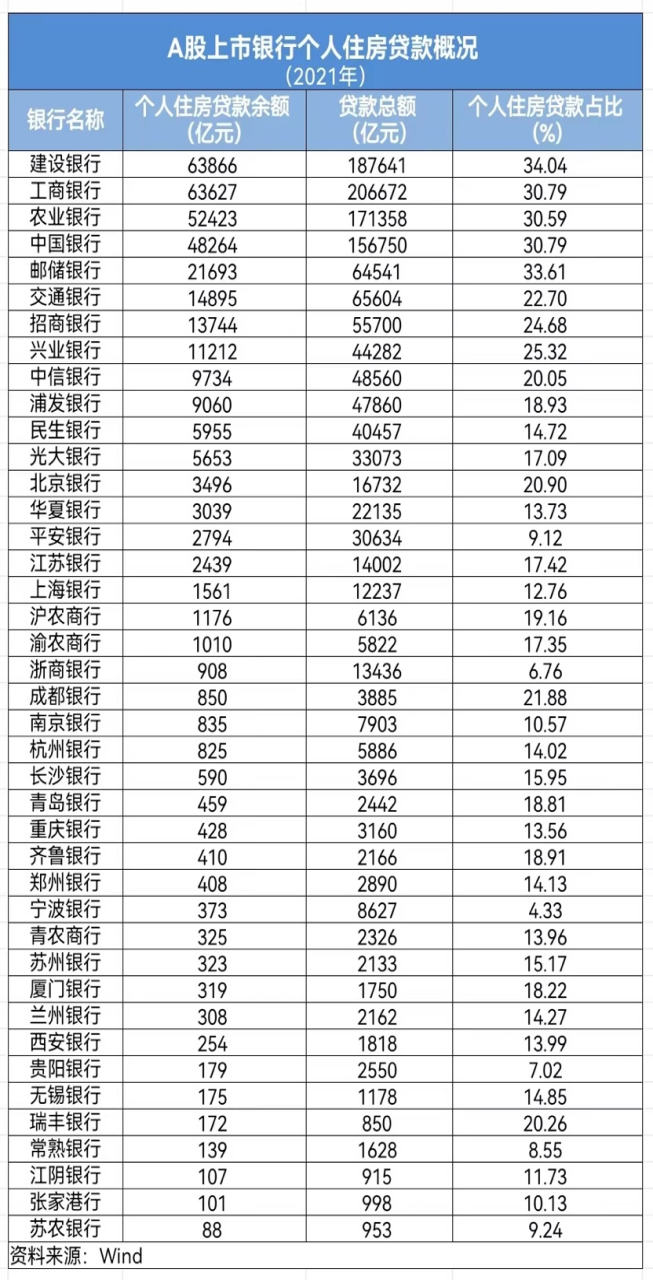

从2021年A股上市银行年报来看,六大国有行的个人住房贷款余额最高,其中建行、工行、农行均超过5万亿元。

就个人住房贷款在贷款总额中的占比来看,排名前五位的上市银行均为国有行,个人房贷占比均超过30%,其中建行个人住房贷款占比最高,超过34%。

对于近期的“停贷”等相关事件,建行在7月14日发布的公告中指出,“当前部分地区停工缓建和未按时交付楼盘情况,涉及本行规模较小,总体风险可控。”

“目前停工项目涉及不良贷款余额6.37亿元,占全行按揭贷款余额的0.01%,风险可控。”工行表示。

农行指出,已初步认定存在“保交楼”风险的楼盘涉及逾期按揭贷款余额6.6亿元,占全行按揭贷款余额的0.012%,占一手楼按揭贷款余额的0.017%。目前涉及“保交楼”风险的业务规模较小,总体风险可控。

截至2022年6月末,农行个人住房贷款余额5.34万亿元。其中一手楼合作楼盘5.7万个,一手楼按揭贷款余额3.97万亿元。

全国性股份制银行方面,《财经》记者根据2021年银行年报统计显示,个人住房贷款占比最高者为兴业银行,超过25%,其他占比超20%的股份制银行包括招行和中信银行。

兴业银行表示,经排查,截至目前涉及“停贷事件”楼盘相关按揭贷款余额16亿元(其中不良贷款余额0.75亿元),已出现停止还款的按揭金额3.84亿元,主要集中在河南地区。同时,公司已介入的且存在烂尾风险的按揭贷款总体规模较小,不会对公司经营构成重大影响。

招行则表示,目前本公司涉及“网传停贷”事件的楼盘数量占比较小,所涉及的本公司逾期个人住房贷款余额0.12亿元,占本公司境内个人住房贷款余额的比例不到0.001%,风险整体可控。

有银行业资深人士认为,“从所涉的楼盘及金额比例看,占比其实较小,对资产质量的影响相对较小。综合看来,风险可控。”

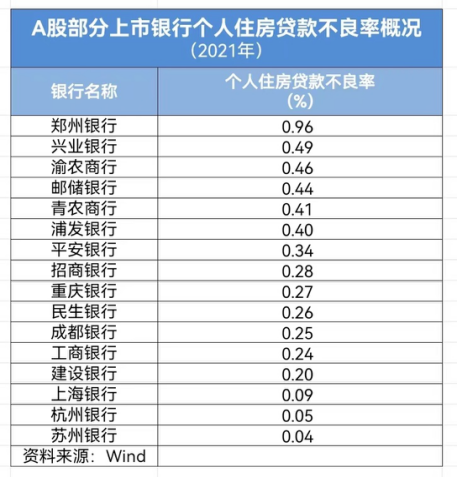

另据已披露个人住房贷款不良数据的A股上市银行年报来看,2021年大部分银行的个人住房贷款不良率均在0.5%以下。

216.73.216.19