编者按:长寿人生筹资模式是长寿时代所有问题解决方案的基础与核心之一,其重要性不言而喻。随着近年来居民养老意识不断提高,人们自发为养老进行财务储备的需求上升。这也预示着个人财富市场规模将持续增加,财富时代将伴随长寿时代来临。

今年4月,《国务院办公厅关于推动个人养老金发展的意见》正式颁布,这标志着中国版的个人养老金制度落地,个人养老金账户即将实行。随着政策的落地,个人在筹措养老资金、应对养老未来上亟待做出更长远的安排,保险公司则在实践中亟待探索最优筹资模式,还需要结合行业发展趋势、在行业深转型的大背景下开拓创新。

本文从时间和空间两个维度拓展了筹资概念的理论思想框架,提出在长寿时代下,最优筹资模式需要充分运用筹资两大原理。

当前,人口老龄化已经成为全球共同的挑战。随着死亡率、生育率进一步降低,人均预期寿命延长,人口结构将从金字塔向“柱状”收敛,人类社会将不可避免地进入长寿时代的新均衡阶段,65岁及以上人口占比将长期超过四分之一,百岁人生将成为可能。更大规模、寿命更长的老龄人口,必然带来更多的医疗、养老需求,也给社会和个人的医疗、养老资金筹措带来巨大的压力和挑战。

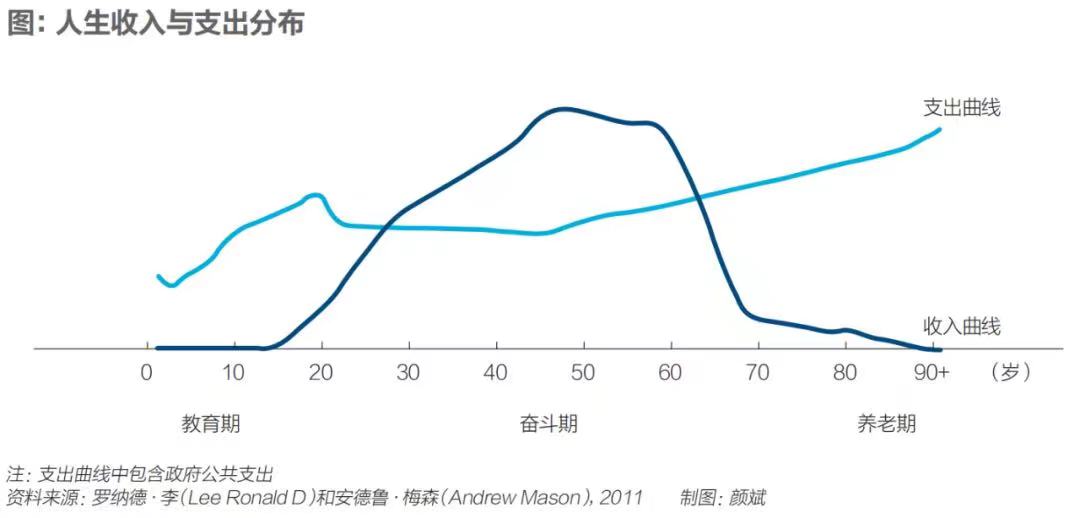

美国人口学家罗纳德·李根据日本、美国等发达国家的经验数据,把人生的收入和支出画成两条线,它们看上去像一顶草帽。收入曲线呈现倒“U”形,在40岁-50岁达到收入的顶峰。而支出曲线变化则相对平缓,少年时期有较高的教育支出,其后的支出随年龄先降后升,年老时有较多的养老和医疗支出。由于人一生的收入与支出分布不匹配,退休后的医疗、养老缺口将会随着年龄的增加而增加。而且随着长寿时代来临,这一缺口还将不断动态地扩大。传统上,个人退休后的医疗、养老缺口通常由政府的社会保障体系以及企业的员工福利来进行补充和平滑。但是随着老龄化的深入和长寿时代的到来,老龄人口进一步增长,劳动人口减少,老年人扶养比将快速提升,国家财政压力将持续增加,公共养老金和医疗保障体系也将长期承压,预计个人将承担更多医疗、养老的筹资压力。

因此,个人需要寻找更有效率的筹资模式,以平衡长寿时代社会保障支出整体减少和不断扩大的个人养老、医疗服务资金需求,弥合长寿时代下被放大的收支缺口。生命周期假说认为,理性的消费者总是要估算一生总收入,并根据其预期寿命合理安排不同生命阶段用于消费和储蓄的比例,以最大化一生的效用。本文将从时间和空间两个维度入手,拓展筹资概念的理论思想框架。

杠杆原理和复利原理

筹资是为了实现特定目标进行资金规划。例如,企业为了生产建设和经营活动筹措资金;家庭和个人则通常会为教育、养老、就医等重大支出进行针对性的资金安排。后者的筹资又常以保险产品的形式落地,比如人们可以通过购买养老保险和健康保险来应对未来的养老和就医支出。

时空维度下的筹资逻辑就是利用杠杆原理和复利原理。杠杆原理主要是结合大数定律,在空间维度实现筹资。复利原理则是指通过长期稳定的投资产生资金指数级增长,从时间维度实现筹资。

第一,在空间维度,筹资利用杠杆对抗个体风险,狭义的杠杆背后是大数定律的支撑。对于单个家庭或个人而言,疾病、意外属于随机风险,具有高度不确定性,但是通过特定的筹资安排,可以把个体随机性的支出转变为群体确定性的支出,实现风险分散、损失共担。广义来讲,各类社会保障制度下国家和企业的共同缴费,按一定比例放大了个体的总体保障水平,也形成了空间意义上的筹资杠杆。

第二,在时间维度,筹资利用复利效应积累财富。工作时期,人们将当期收入多于支出的结余累积起来,用于应对未来的风险。在这一过程中,复利可以使得储蓄资金实现指数级增长,更加充分地为未来筹资。很多人对复利的了解,来自对巴菲特成功投资的关注。巴菲特曾经用“滚雪球”比喻通过复利的长期作用实现巨大财富的积累。其实复利的本质是量变积累到了某个阶段会产生质的飞跃,在长期积累的过程中展现力量。

复利有一个很简单的估算方法:72法则。养老金这类需要长期积累的资金通常会借助复利原理。假设养老金平均每年的投资回报率是8%,那基本上实现翻倍的回报大概需要9年(72除以8);如果年平均回报率是6%,则大概12年翻一番。

实现复利需要注重“长、宽、高”。通过复利积累财富就像在水池里蓄水,蓄水量取决于水池的长、宽、高,复利效应也取决于期限、本金投入和收益率三个要素。因此,为实现复利需要做好以下三个方面:一是尽可能拉长投资时间,比如尽早储备或者推迟领取;二是提升投入水平,平滑当期消费;三是提高收益率,而且收益率波动不能太大。

随着中国老龄化不断加速,医疗费用持续上涨的趋势并未缓解,未来老年人收入和支出之间缺口可能会越来越大。然而,当前不论是时间还是空间维度的筹资方式和筹资渠道都还不够丰富。有研究指出,中国社保体系还不够完整和完善,社保体系保障水平较低,多渠道为养老和医疗筹措资金是亟待解决的重要问题。

对商业保险公司而言,巨大挑战同时意味着更大的社会责任和市场机遇,需要广泛、深度参与到为家庭和个人规划全生命周期筹资的过程中,解决其收支缺口问题。尤其需要加大创新,将复利效应和大数定律进行充分融合,开发新产品,满足人们日益严峻的养老医疗需求。

长寿时代下如何实现最优筹资?

理论上看,长寿时代下的最优筹资模式需要充分运用筹资两大原理,以应对逐渐扩大的养老收支缺口。而保险公司在实践中探索最优筹资模式,还需要结合行业发展趋势,在行业深转型的大背景下开拓创新。

美国传统寿险错失健康险、退休金市场发展机遇的历史经验值得借鉴。20世纪五六十年代是美国寿险业发展的高峰。1950年美国寿险业金融资产一度接近总金融资产的15%,到1970年后该值下降到8%。在寿险业内部,传统寿险产品保费收入占寿险业保费的比重从1950年的76%,降低到2010年左右的18%,最近十年才提升到26%。而年金和意外及健康险在寿险业的占比持续提升,分别从1950年的11%和12%,提升至2020年的43%和31%。

同时,从美国整体的个人退休金市场和商业意外及健康险市场来看,寿险公司所占份额一直在下降。其中在商业意外及健康险市场,2020年寿险公司仅占16%,健康险公司占84%;在个人退休金市场,到2020年寿险公司所占份额仅为4%,主要被共同基金、证券和信托公司瓜分。核心原因是传统寿险公司在20世纪80年代中期功能逐渐变得单一,仅仅发挥寿险对冲遗产税的作用,做家族财富传承,失去了在健康险和退休金市场中的竞争地位。

反观美国健康险市场,则是通过与服务资源的深度结合,把握住了长寿社会下医疗费用的筹资需求,以凯撒医疗为代表形成了一套“支付+服务”相结合的闭环式经营模式,通过管理健康险公司的理赔支出来控制实体医疗机构的费用支出,成为管理式医疗模式的主导方,推动了健康保险市场和企业的高速增长。目前美国最大的寿险公司大都会人寿市值不到600亿美元,而1974年才成立的联合健康市值超过4000亿美元。

近年来,中国寿险业陷入增长困境,根本原因是粗放式的人海战术模式走到尽头,而产品同质化也加剧了行业过度竞争,整个行业都在寻找转型出路。目前看主要有两条:一是拥抱医养,走“保险+服务”的道路;二是走专业化、精细化和绩优的道路。泰康“保险+医养”的商业模式,是这两条道路的结合,是突破寿险业发展瓶颈的关键。

“保险+医养”的商业模式创新是长寿时代下,本土保险公司以市场化方式为个人与家庭提供的基于最优筹资方案的实践成果。通过这一模式从时空维度将复利效应与杠杆效应的作用最大化,充分改进人生的收支曲线,帮助客户收窄或消除退休后的收支缺口,享受高品质的退休生活。未来,保险公司还需要进一步探索医疗险和养老金融合的产品和服务,使得长寿闭环与健康闭环交互,让幸福和长寿触手可及。

(作者为泰康保险集团股份有限公司创始人、董事长兼首席执行官;编辑:袁满、杨芮;本文刊于2022年9月19日出版的《财经》杂志)

216.73.216.35