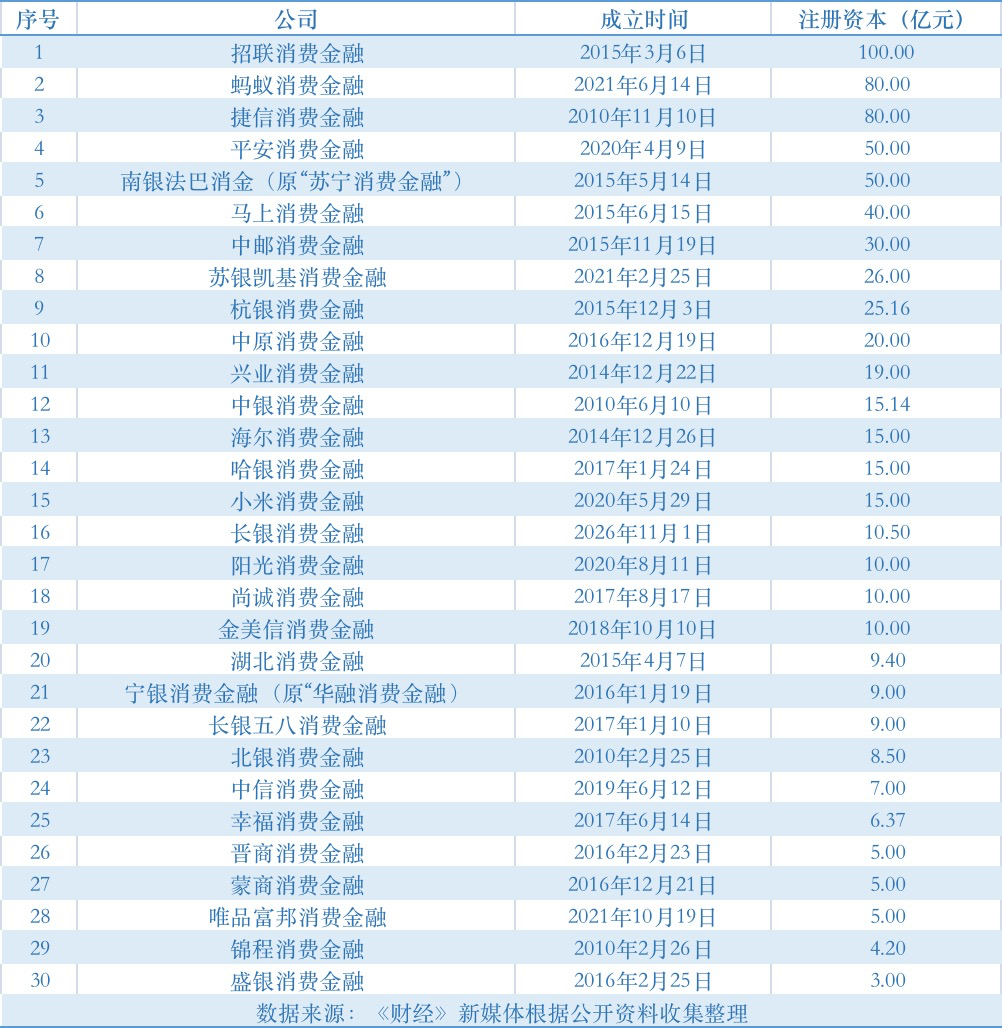

近日,持牌消费金融领域,有两件与增资相关事件较为引人瞩目:一是北银消费金融因未在规定时间内完成法定变更手续被北京银保监局取消了注册资本增至10亿元的许可;另一件是海尔消费金融注册资本由10亿元增加至15亿元。

另外,9月南京银行发布公告称,南银法巴消费金融拟将注册资本由6亿元增加至50亿元。

除了增加注册资本金,持牌消金机构融资情况也备受关注。2022年年初,有3家获ABS发行资格;2022年至今已有6家进行了银团贷款,募集金额合计超过29亿元。

值得注意的是,海尔消金在2022年不仅增加了注册资本金,还在6月发行了5.1亿元银团贷款。同是2022年,中邮消金一方面计划发行不超过18亿元的二级资本债券;另一方面计划在未来两年发行50亿元个人消费类贷款ABS。

01注册资本

在2022年过去的9个多月中,已有3家持牌消费金融机构公告增资,其中海尔消金与金美信消金的注册资本金分别增至15亿元与10亿元,南银法巴消金则拟将注册资本增加至50亿元。

若南银法巴消金成功增资,则意味着将有5家持牌消金机构的注册资本金在50亿元及以上。不过,目前仅有招联金融的注册资本金触及百亿元。此前蚂蚁消金计划将注册资本金增至300亿元,但由于中国信达的“不参与股权认购”,增资计划折戟。

中国社会科学院金融研究所金融科技研究室主任尹振涛告诉《财经》新媒体,持牌消金机构增资有两个用途,一是发挥牌照优势,尽快抢占市场,做大做强;二是弥补资本金不足,降低杠杆率,防控风险的同时合规发展。

星图金融研究院研究员黄大智表示,监管要求消金机构满足最低资本充足率指标,若资本充足率不足需补充注册资本金。《消费金融公司试点管理办法》显示,消金机构的资本充足率最低为10%~12%,这意味着,消金机构的杠杆最多为10倍。

02增资渠道多样化

除了增加注册资本金,近年持牌消金机构还在不断拓宽融资方式。常见的融资方式包括股东增资、发售金融债券、发售ABS、同业拆借以及银团贷款等。

从融资成本来看,5种融资方式中,发售金融债券的资金成本最低。黄大智表示,“一般来说,金融债券的融资成本低与主体信用相关,但每一个消金公司信用情况不相同,资金成本也存在差异。”

发售金融债券有详细具体的资质要求,如资本充足率不低于监管部门的最低要求、最近三年连续盈利等。目前,已有8家持牌消费金融机构获得发售金融债券许可,如中原消费金融等。值得注意的是,2022年至今,仅有中原消费金融的金融债券获批复。“但只是获批”,有持牌消金从业者告诉《财经》新媒体,“现在是发行很难,从去年4季度开始,审批就放缓了。”

不过,2022年至今,有不少持牌消金机构拿下ABS发行资格,其中包括北银消金、金美信消金以及长银五八消金。据《财经》新媒体统计,目前,在30家持牌消金机构中,已有17家获得了ABS发行资格。

从实际发行情况来看:4月,兴业消金发行“兴晴2022年第一期个人消费贷款资产支持证券”,发行规模达19.52亿元;7月,中原消金发行“鼎柚2022年第一期个人消费贷款资产支持证券”,发行金额9.73亿元。

同时,中邮消费金融、杭银消费金融等持牌消金机构还发布了ABS发行储架。其中,中邮消费金融的“邮赢”系列个人消费类贷款资产支持证券计划未来两年发行50亿元;杭银消费金融计划在未来两年内,发行总计30亿元个人消费类贷款ABS。

所谓“储架”是指一次核准,多次发行的再融资制度。黄大智表示,很多机构都会进行储架发行,因为储架发行规模相对较大。

与ABS、金融债券等融资方式相比,银团贷款的准入门槛更低、筹资时间更短。据《财经》新媒体不完全统计,从2019年至今,持牌消金机构已发生12起银团贷款,涉及募集金额合计超过77亿元。

多位消金行业从业者表示,持牌消金领域融资需求增加的背后,是政府大力支持消费金融与金融科技高速发展为持牌消金机构合规展业带来的美好前景。

不过,黄大智认为,目前,消费信贷规模整体增速较缓慢,短期来看,持牌消金机构对于扩大规模的需求并不强烈,而控制资金、经营成本和金融风险对持牌消金机构的发展至关重要。