2022年肯定不是商用车行业最好的一年。

营收大幅下滑、股价普遍下跌,全行业赚钱的少、亏钱的多。在15家主要上市公司中,有12家营收下降,而且跌幅普遍高达两位数。

疫情是主因,一方面拉低了市场需求,另一方面也提高了运营成本。有企业高管直言:“业内的企业都在过苦日子,如何挺过去才是企业当下最重要的事情。”

但危中也酝酿着机。财经汽车(ID:caijingqiche)发现商用车行业的一个共性是,各家企业单就研发一项投入,就超过了同期净利润,也就是说,如果不做研发,企业就能盈利。为什么要在困难时期仍然保持巨额研发投入?这在摆脱了疫情影响的中长期,对于商用车行业意味着怎样的机遇?

为了分析商用车行业的表现,我们选取了申万宏源商用车指数(801096.SI)中的15家上市公司,包括江铃汽车(000550.SZ)、一汽解放(000800.SZ)、安凯客车(000868.SZ)、中国重汽(000951.SZ)、东风汽车(600006.SH)、宇通客车(600066.SH)、福田汽车(600166.SH)、亚星客车(600213.SH)、金龙汽车(600686.SH)、中通客车(600957.SH)、 ST曙光(600303.SH)、江淮汽车(600418.SH)、中集车辆(301039.SZ)、汉马科技(600375.SH)和动力新科(600841.SH)等,并从营收、股价、利润、研发投入等四大维度对企业进行透视。

营收大幅下滑,疫情是主因

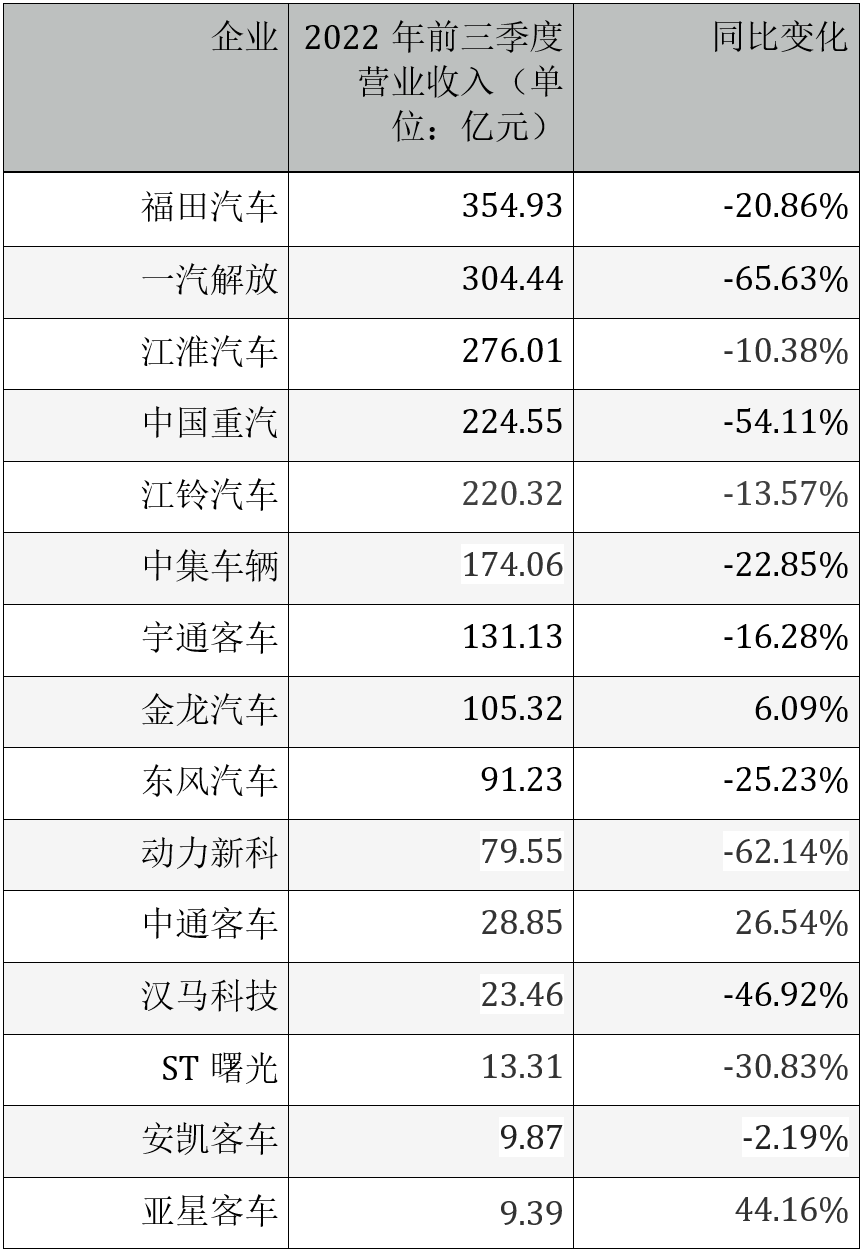

商用车是一个周期性行业,今年显然不是上行周期。2022年相比2021年,行业内公司普遍的营收都有明显下滑。

在15家被统计公司中,有12家营收下降,3家上涨。其中营收规模排名前7的大公司,全部同比下滑,幅度从10%到66%不等,足见商用车行业的严峻形势。

按细分市场来说,货车比客车的情况更严峻。3家营收上涨的公司,全部是客车企业,比如金龙汽车涨6.09%,中通客车涨26.54%,亚星客车涨44.16%。

疫情是影响商用车市场最大的不确定性因素。因为商用车不是消费品,而是生产资料。疫情对消费、出行、基建等需求造成较为明显的负面影响,导致公路运输需求减少、运营不畅。同时,国际地缘政治事件和海外通胀,导致油气价格不断攀升。

下行的市场需求叠加上行的运营成本,商用车市场尤其是传统燃料商用车市场面临较大压力。不过随着疫情防控在2022年底缓解,新的生机将开始出现。

(数据来源:wind,记者王静仪整理)

“现阶段,业内的企业都在过苦日子,如何挺过去才是企业当下最重要的事情。”就像金龙汽车董秘季晓健近期在接受机构调研所说,“公司客车产销量下降,一方面是行业销量在2015年达到一个峰值,此后开始直线下滑,今年的销量还不到2015年销量的40%;另一方面则是疫情之下的需求低迷,这也是这个行业面临的最大挑战。”

股价普跌,但核酸检测概念股异军突起

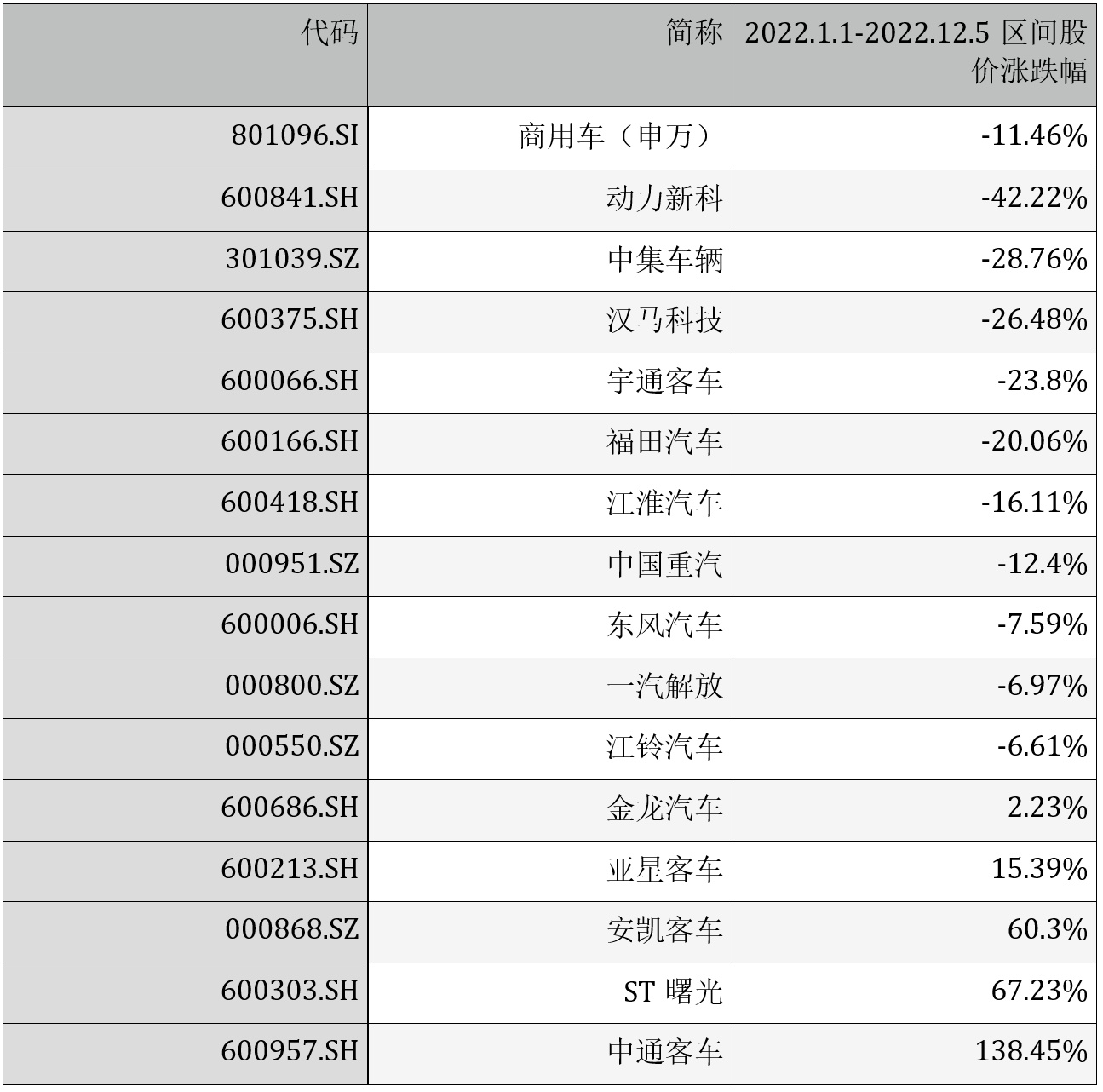

2022年以来,商用车行业股价普跌。

2022年1月1日到12月5日,申万宏源商用车指数跌去了11.46%。在15家被统计企业中,有5家上涨,10家下跌。

作为其中权重最大的五家企业,江淮汽车跌去16.11%、宇通客车跌去23.80%、福田汽车跌去20.06%、一汽解放跌去6.97%、中国重汽跌去12.40%。

(数据来源:wind,记者王静仪整理)

以中国重汽为例,股价在2021年2月来到33.21元的高位,随后一路下探,到2022年4月跌到最低8.65元,自此触底反弹,到2022年12月固定到15元上下,相较一年多之前的股价已经跌去一半。

股价低迷之际,有企业开始回购股票以提振市场信心。截至2022年11月30日,中国重汽已累计回购506.62万股,占公司总股本的0.4312%,耗资6328.76万元。

一片“跌跌不休”里,值得关注的是中通客车——在跌幅高达两位数的商用车行业中,其股价实现了138.45%的逆势上涨。

(中通客车2022年的股价变化,数据来源:wind)

这是因为中通客车成为了“核酸检测”概念股。中通客车生产并销售核酸检测车,尽管规模并不大,公告显示共计38辆,收入1.07亿元,但这在今年中为中通送出了十几个涨停板,股价从以往的不到5元飚涨到近30元,带动市值也翻了至少一番。

中通客车在年中的上涨行情并未持续,股价在7月到达27.97元的历史最高位后开始回落,到12月初,股价回到13元上下。毕竟中通客车近年业绩表现一般,扣非后净利润从2019年到2021年连续三年亏损,且亏损幅度还在增加,达到2.76亿元。

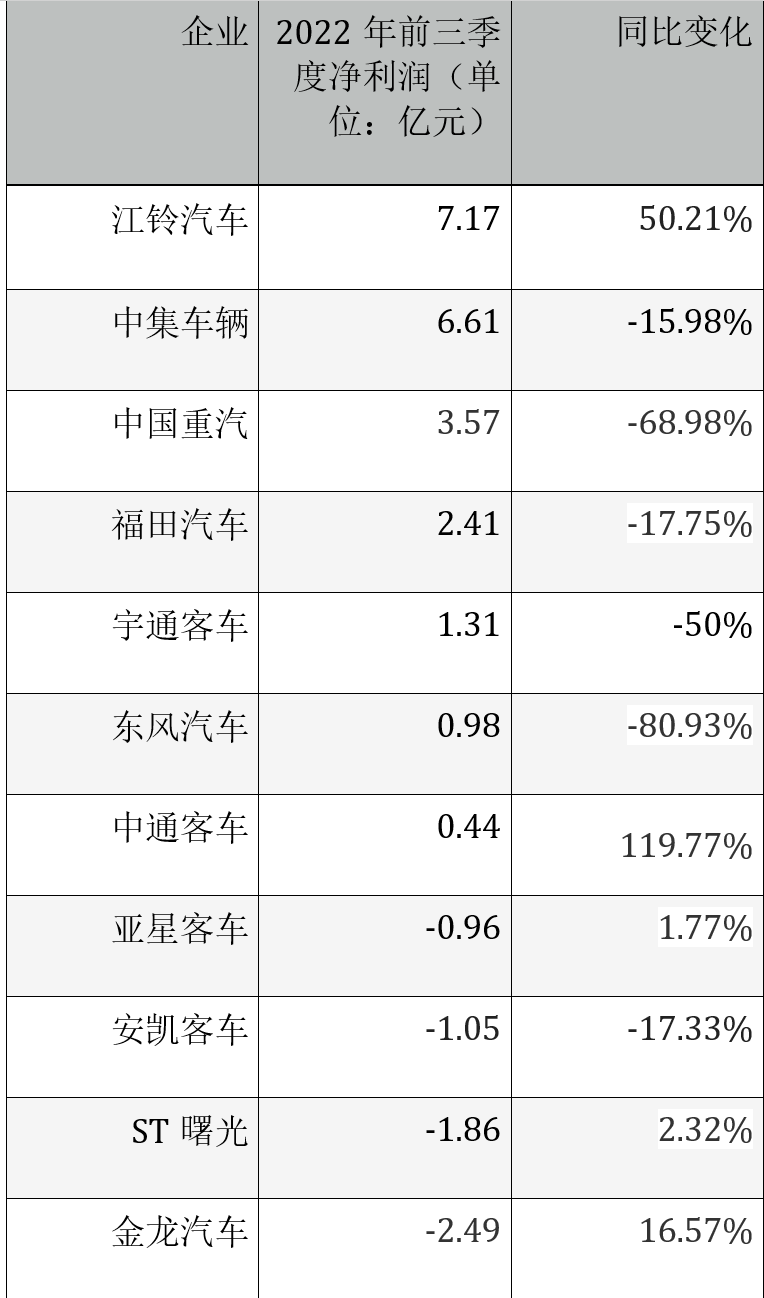

亏损多,盈利少

中通客车的盈利困境,在行业里是普遍的。

15家被统计企业里,在2022年前三季度,盈利的有7家,亏损的有8家,且亏损的金额大于盈利金额,整体而言亏多赚少。

汉马科技以10.98亿元的亏损在行业里排名第一,这个来自安徽的国企拥有星马专用车和华菱重卡两大品牌,2022年的前11个月累计销售5225辆,同比减少59.83%。

因为按照细分领域来看,汉马科技所属的重型卡车市场,更受下行周期影响,相较商用车大市的降幅更为明显。

中国汽车工业协会统计,2022年前三季度重卡累计销售52.3万辆,同比下降57.6%,销量及同比均创下创近年同期新低,陷入“至暗时刻”。

(数据来源:wind,记者王静仪整理)

究其原因,重卡排放标准在2021年7月从“国五”切换到“国六”,厂家纷纷加大促销力度,导致重型卡车市场需求在2021年上半年就被严重透支。此外,物流市场持续低迷,重型货车市场需求放缓。在环保限产、运力过剩、基建工程开工不足等一系列因素的影响下,终端用户订单也不及预期。

即使是在重卡领域销量连续保持行业销量第一的一汽解放,也在经历阵痛。2022三季报显示,公司主营收入304.55亿元,同比下降65.63%;归母净利润-6.52亿元,同比下降118.29%。

而在15个商用车企业里净利润最高(7.17亿元)的江铃汽车,主攻的是轻型客车市场,轻客正是黯淡的中国商用车市场中为数不多的亮点。

由于国内疫情多次反复,居民生活对线上购物的依赖度提升,在短期内促进了电子商务、城市物流的发展,释放的民生物资、医疗物资配送需求,拉动轻客自备车、厢式货车销量增长,加上医疗救护车销量持续保持高位,因此,轻型客车表现明显好于中型、大型客车,也好于商用车大市。

江铃汽车在今年前11个月一共卖出了253398辆汽车,同比下降16.89%。

(数据来源:wind,记者王静仪整理)

研发投入普遍大于净利润

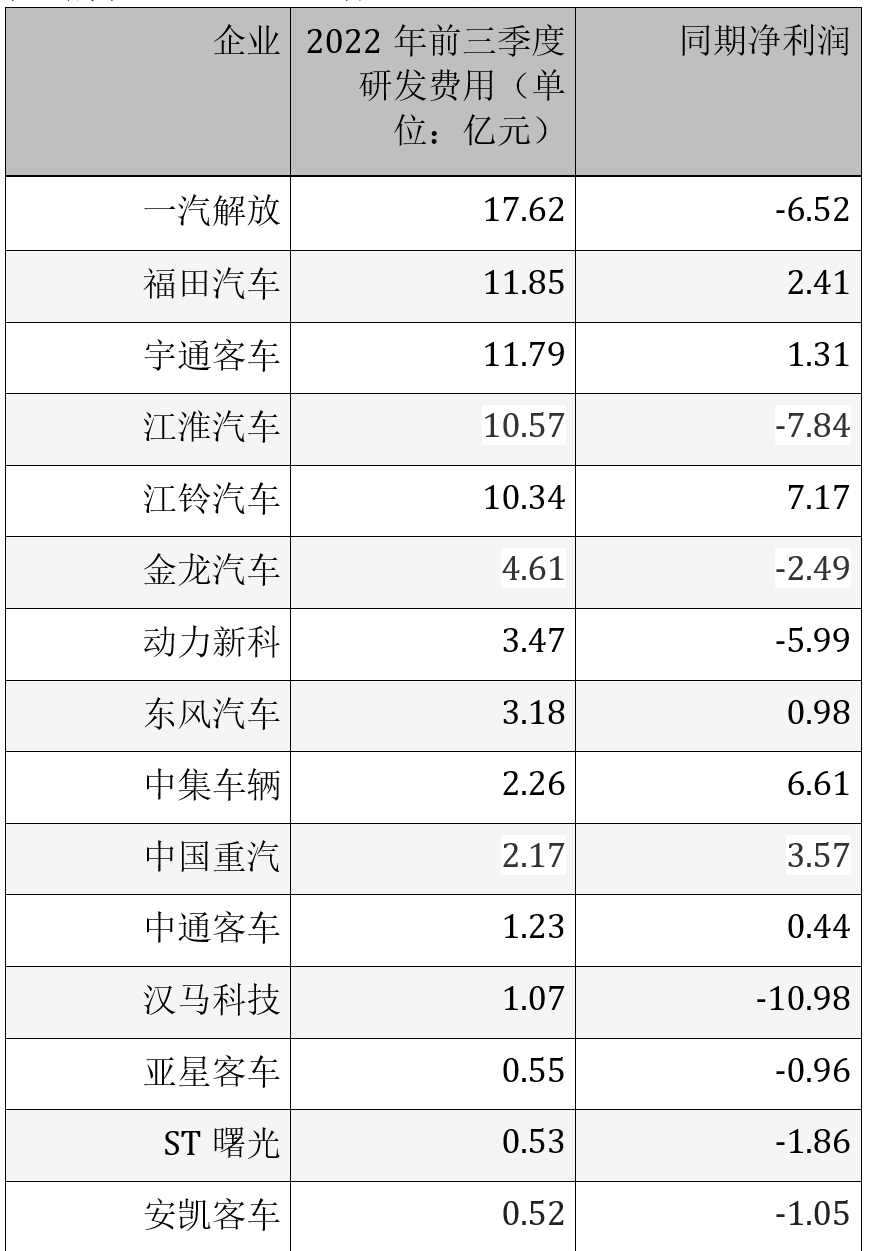

不利的短期市场环境下,商用车企业依然保持研发投入,以期追求长期竞争力。

15家企业中有13家在今年前三季度研发投入都超过了同期的净利润,也就是说“赔本做研发”。

其中一汽解放不仅研发投入最高(17.62亿元),而且研发和利润(-6.52亿元)之间的差额更超过24亿元,两项指标都远超同行,说明最舍得下血本做研发。

新能源化是一众商用车企业努力转型的方向。随着国家“双碳”战略的有序推进,特别是环保法规的不断加严,传统能源商用车市场将会继续呈现萎缩态势,新能源商用车有望呈现较快增长。

一汽解放董秘在12月5日回复投资者提问时表示,公司在新能源产品方面布局了重、中、轻、微、客5大整车产品平台,纯电动、混合动力、燃料电池3条技术路线,同时在研发、产能、生态领域也将加强布局。电动重卡方面,目前针对煤炭、砂石运输、港口运输、城建渣土、混凝土搅拌等运距短、高频、重载的特殊场景,完成了包含充电、换电两种路线,牵引、自卸、混凝土搅拌等50余款电动重卡的投放。

除了向新能源转型,国际化是另一个重要发展方向。在国内市场需求下滑之际,海外市场成为商用车企业重要的盈利增长点。

以客车龙头企业宇通客车为例,其自2017年开始业绩下滑。2017年-2020年的营业收入分别为332.22亿元、317.46亿元、304.92亿元和217.05亿元,归母净利润分别为31.29亿元、23.01亿元、19.4亿元和5.2亿元。

中标卡塔尔世界杯服务用车的18亿元大项目后,宇通在2021年的业绩止跌回升。这一年,宇通客车实现营收232.33亿元,同比增长7.04%;归属上市公司股东的净利润6.14亿元,同比增长18.95%。今年前三季度,宇通客车实现营业收入131.13亿元,同比下降16.28%;净利润为1.31亿元,虽然同比下降50%,但已经跑赢行业普遍亏损的业绩。

商用车出口正在快速发展。中汽协数据显示,2022年10月,中国商用车出口5.9万辆,环比增长15.5%,同比增长77.5%;1月-10月,我国商用车累计出口48万辆,同比增长43%。

危机中亦有机遇,各大商用车企业正在努力掌舵未来的发展方向。