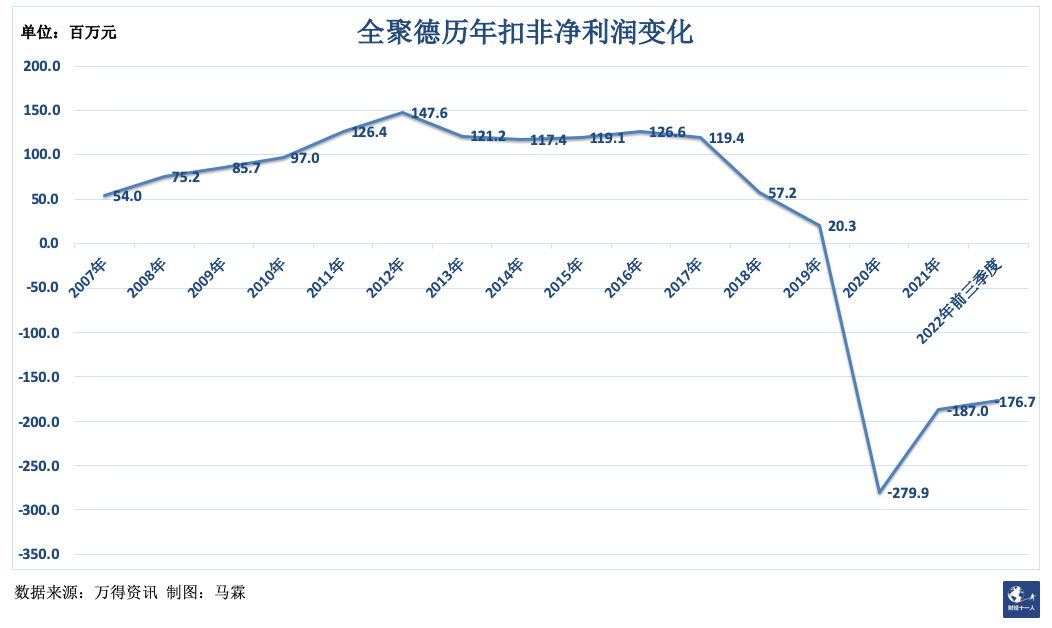

2023年春节前,全聚德(002186.SZ)公布了2022年业绩预告。这家老字号餐饮品牌2022年营收预计为6.9亿元-7.5亿元,下跌20.9%-27.2%,亏损2.7亿元-2.9亿元。

这是全聚德连续第三年亏损。2020年和2021年,全聚德分别亏损2.8亿元和1.9亿元。

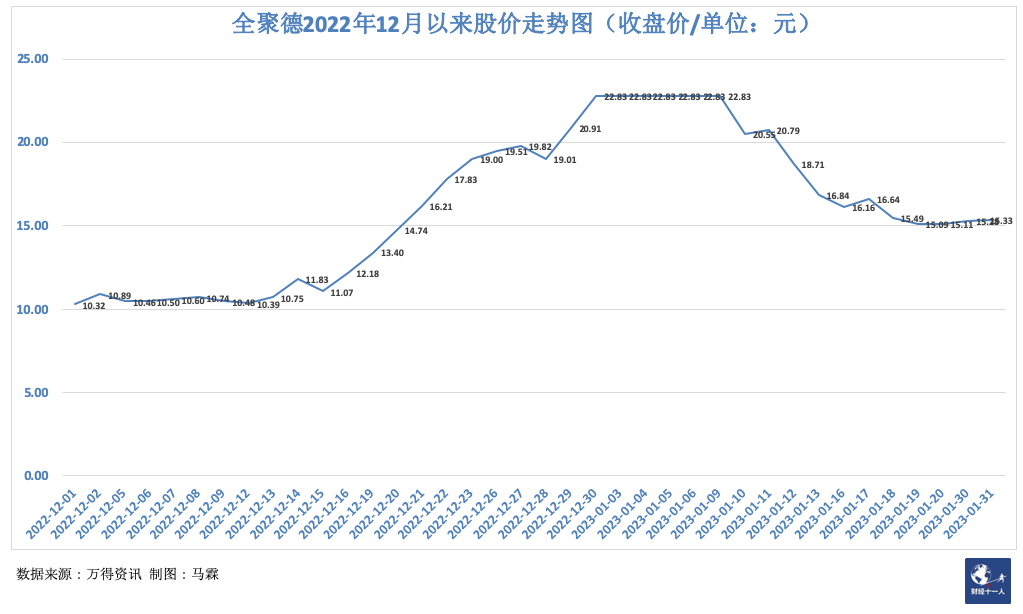

受亏损的业绩预告影响,据Wind数据,截至1月31日收盘,二级市场上全聚德主力资金连续12日净流出,累计净流出7.31亿元。

就在这一波连续下跌前不久,全聚德的股价才刚刚经历了一波罕见的暴涨。

2022年12月中上旬,全聚德在线上平台及门店内推出了两款定制酱香型白酒。这一消息快速反应在股市中,公司股价自12月9日起大幅上涨,经历多个涨停,从10.5元/股的低点涨至最高22.8元/股。

暴涨的股价引起了部分投资者的不解:“全聚德是想借白酒概念拉升股价吗?”亦有投资者质疑刚刚上市的两款白酒能对全聚德的业绩产生多大贡献。

白酒的刺激没能维持太久。全聚德股票1月3日至1月9日停牌自查,1月10日复牌后开始接连跌停。截至1月31日,全聚德股价为15.3元,较12月高点位置下跌三分之一。

2022年业绩预告发布后,连续亏损的情况引发了投资者对全聚德是否存在退市风险的担忧。全聚德在投资者平台表示,其2022年营收超过1亿元,因此不存在退市风险。

根据交易所退市规则,上市公司净利润亏损且营业收入低于1亿元时将触发退市风险警示。

但是,这家老字号餐饮企业确实到了必须做出改变的时候。“即使没有疫情,全聚德也已经出现危机,需要改变增长乏力的局面。”全聚德总经理周延龙在接受《财经》记者独家专访时坦言。他还表示,全聚德做白酒是认真的,不过目前白酒对公司业绩的贡献仍可忽略不计。

“做白酒不是炒作”

全聚德将2022年业绩恶化归因于疫情的影响。但是,全聚德的业绩早在疫情之前就已停滞多年。

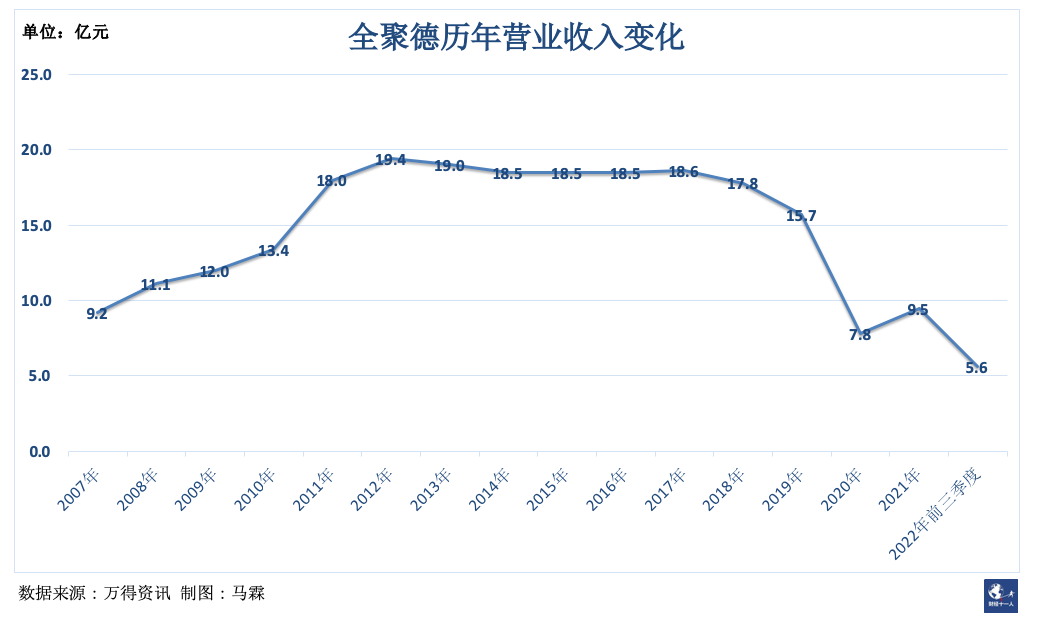

2013年到2016年,全聚德的营收一直徘徊在18亿元到19亿元的水平。当时,外界对全聚德的诟病包括长期依赖游客业务,产品结构单一,“除了烤鸭没有好吃的”,以及收取高额服务费等等。在烤鸭领域竞争愈发激烈的情况下,全聚德的菜品、环境和服务越来越难以打动消费者。

疫情的影响,使全聚德的业绩由原地踏步转入大幅后退。2020年,公司营收在疫情的影响下大幅下滑至7.8亿元,由微利转为亏损。2021年,其营收增长至9.5亿元,但仍未扭亏。进入2022年,受疫情反复的影响,全聚德业绩继续下行,前三季度营收仅为5.6亿元,同比下滑22.3%,亏损1.7亿元。

周延龙此前曾执掌东来顺10余年,2019年底出任全聚德总经理,不久就赶上了新冠疫情。他形容:“仅仅与全聚德度过了短暂的蜜月期,就开始经受疫情下全行业的风风雨雨。”

受市场关注的酱香型白酒产品,正是在该公司在2022年四季度餐饮堂食、食品销售收入双双受疫情封控严重影响的情况下推出的新品。

目前全聚德推出了“全聚德•1864”和“全聚德•传奇”两款酱香型白酒,在全聚德天猫旗舰店可以看到,全聚德•1864和全聚德•传奇两款白酒的价格分别828元、568元,都是500ml装,酒精度为53%。

图片来源:全聚德天猫旗舰店

白酒概念短时间内拉动股价的原因不难解释:白酒产品成本低、利润足、消费者黏性高,是消费品领域难得的好生意。在资本市场,酱香型白酒的代表贵州茅台不仅具有消费属性,还具有投资属性,被视为“酒中奢侈品”,其超高溢价能力使得茅台成为A股股价、市值第一的股票。

但是,全聚德不是茅台,在白酒行业并无积累。公司进入这个陌生的领域,一定能立竿见影吗?

有消费者认为,全聚德白酒带有编号,最初几批白酒也许未来会升值。从更多消费者的反馈来看,大多数人购买全聚德白酒还是为了喝,而非投资。

周延龙表示,做白酒业务并非炒作,,而是全聚德现有业务自然延伸。“中国人的餐饮,有餐必有饮,按照传统理解,这个‘饮’不是如今餐馆里各种各样的饮料,而是酒。” 他认为,全聚德提供的是商务宴、家宴、朋友聚会服务,产品线中理应包括酒水。

目前白酒产品能够为全聚德贡献的收入占比很小,全聚德也并没有大力度投资白酒行业,不过这家公司的确希望未来白酒业务能够提升整体营业收入,这也符合餐品品牌扩大零售业务板块的趋势。

此次全聚德是以OEM代工形式,与贵州宋窖酒业合作。在这之前,全聚德与其他酒企合作已有20年的历史,比如全聚德一直与红星二锅头合作推出印有全聚德字样的二锅头,还与红酒商合作,在餐馆里推出红酒产品。这一次全聚德是向前走了一步,不仅在餐厅内卖酒,也将酒品当作零售产品,在天猫及私域会员体系等线上渠道销售。

周延龙表示,其白酒产品定价适中,市场反馈不错,线上销售好于预期,团队会进一步研究和推出能够丰富消费层次的产品。春节后第二批定制白酒产品将上市。

一位投资者对《财经》记者表示,从全聚德股价的大涨大跌可以看出,市场早已快速消化了白酒概念对股价的刺激因素,未来全聚德只有将白酒业务做到一定规模,才有可能真正提升估值,而只有业绩基本面有明显改善,全聚德才能扭转在资本市场的颓势。

从“做游客生意”到“服务本地市场”

推出白酒产品,只是全聚德全面业务调整的一部分。

疫情出现之前,全聚德的管理者已经发现危机:刚性需求的消费者减少,在餐饮市场的优势减弱,业绩逐年下滑。这与全聚德过于依赖旅游业务、餐饮板块本地化程度不够,以及旅游和食品市场中主力爆款产品出现市场风险有很大关系。

过往三年疫情对餐饮行业造成冲击,更加速了全聚德从董事会大股东到经营层对于市场残酷性的认识。在没有客源的日子里,周延龙和员工们依然看到,新兴餐饮品牌此起彼伏地出现,也不断有预制菜赛道和休闲食品供应商走红。“我们一直瞄着市场并思考,其中哪里有全聚德的位置。”周延龙说。

周延龙表示,全聚德正在从堂食菜品、预制菜、店面风格改造及服务方式等多方面,进行大范围改革,减轻对旅游市场的依赖,做本地人信赖的餐厅。“我们希望从里到外,从瓤到皮,重新回到主流餐饮的行列中去,让全聚德的经营尽快回归正常,扭亏为盈。”

全聚德高度依赖游客生意。以2019年为例,全聚德餐饮业务中,北京市场营收占比60%,其中以游客为主要客源的前门店、王府井店与和平门店贡献了超过60%的营收,其他门店当中也有相当的游客比例。不少初来北京的游客会首选全聚德用餐,但在疫情前,初次来北京的游客已经越来越少。对于来过北京的游客来说,全聚德作为第一选择的“中签率”大大降低。疫情三年中旅游业萧条,使得全聚德赖以为生的游客生意更加难以维系。

创立更晚的四季民福、大董等烤鸭品牌近年来也分流了不少全聚德的客流,这让全聚德损失了不少个人消费者。这样,全聚德的“基本盘”就只能以团队游客为主了。

多年服务于旅游市场,使得全聚德在服务本地客源方面存在能力短板。做游客生意,接待面积要足够大,要能够承接短时间内猛增的旅游客流,出餐快,满足高峰就餐需求,但本地消费者并不赶时间,他们对餐品质量和丰富度,以及餐厅气氛要求更高,全聚德难以满足。

菜单吸引力不足,也让全聚德损失了更多本地客源。长期以来,全聚德除了烤鸭,并没有其他有竞争力的产品。“全聚德158年以来被大家约等于烤鸭,但全聚德不是全鸭德,也不是鸭聚德,我们希望在消费者心中树立中式正餐的形象。”周延龙表示,被视为卖烤鸭的餐厅,让全聚德损失了很多本地客源。在过往几年旅游市场下滑的形势下,全聚德的这一劣势完全凸显。

改善服务的第一步是各全聚德餐厅取消收了多年的服务费。“2020年5月我们取消了服务费,消费者对全聚德收服务费有意见,我们的服务也存在短板。”

为了提升全聚德对本地消费者的吸引力,全聚德试图改变其“产品单一,除了烤鸭没什么好吃”的形象,近两年通过自研及与专业菜品设计公司合作,开发了一系列新菜,不再是围绕鸭菜的深度挖掘,而是在原材料选择、烹饪方式、摆盘及健康养生等方面做出创新。例如主推新菜干烧大黄鱼,以“腹不开、炸要干、汁明亮、油要少”等更严格的要求烹饪,还新增了雪花牛慕斯、草莓及海盐焦糖口味的萌宝棒棒冰等吸引年轻消费群体的甜点,其中雪花牛慕斯是一款草莓口味、形似雪花牛的甜品。

全聚德新菜雪花牛慕斯 图片来源:全聚德菜单

此外,全聚德也从装修风格下手,将老式、有距离感的店面,翻新为年轻人和中老年人都能接受的新中式风格。其和平门店的一间近700平方米的大厅,被改造为“中华一绝”空中四合院,其三层包间也是相同风格。王府井店有近15000平方米的经营面积,此前主要接待旅游客人,目前也被改造为与故宫合作的主题餐厅,消费者可以在这里换装,体验奉茶敬香等古时故宫里的用餐细节。

未来全聚德新店装修也将是简约中式风格,近期其武汉、成都、东北地区门店将进入调整计划,2023下半年上海门店改造也将落地。

改造风格后的全聚德门店的确在起效果,在社交平台上,有不少年轻消费者去其前门店打卡下午茶,并给出好评。

全聚德前门老店内改造出了受年轻人欢迎的下午茶空间。图片来源:消费者供图

全聚德的另一挑战来自食品零售业务,这部分收入占全聚德总收入的1/4,餐饮业务占比3/4。食品零售业务中,主力产品“真空包装烤鸭”曾是游客必买的伴手礼。但是,随着疫情中游客数量大幅减少,以及初次来北京的游客减少,这款产品的销量大幅下降。

全聚德的传统包装烤鸭产品是常温产品,保质期长,和堂食烤鸭的口感差距大,整只烤鸭更像德州扒鸡,而非需要片制的烤鸭。对此,全聚德2021年推出了冷链运输的片制熟食烤鸭,2022年又推出针对年轻市场的单人份片制烤鸭,用精美的盒子包装,通过线上和门店多渠道销售,新产品口感更接近堂食。在全聚德天猫旗舰店上,其真空包装烤鸭139元/只,片制烤鸭338元/只,有折扣时250多元/只,单价大幅提升。

新品烤鸭2022年在饿了么和美团外卖平台上的销量增长了40%,目前尚无法弥补老款烤鸭销量下滑所损失的营收。周延龙表示,全聚德在自有工厂生产新款片制烤鸭,一年的产能是20万只,也可以做到30-35万只,如果做到这个量,就基本能够替代对老款烤鸭产品的依赖了。

餐饮产品食品化,也就是火热的预制菜领域,是重要的行业趋势,预制菜不需要进行原材料处理,进行复热就可食用,这对消费者来说已日渐成为刚需。截至2022年底,全聚德有20-25个鸭类和非鸭类产品在售,全聚德旗下四川饭店、丰泽园和仿膳也分别从川菜、鲁菜等方向推出了预制菜产品。

销售策略上,全聚德希望将抖音直播、小红书种草、企业微信社群等手段常态化,以提升零售食品的销量。

创新效果有待市场检验

尽管全聚德在服务、菜品及门店改造等多方面进行了创新,但由于过往三年疫情反复对经营节奏、物流运输造成影响,这些创新还没有在消费端得到大规模检验。

周延龙对2023年全聚德业绩恢复情况没有给出预判,他表示,团队的目标是实现扭亏,重拾对消费者的洞察,对食材的敬畏,对技艺的拿捏,展现出全聚德应有的品牌价值、市场价值。

大环境提供了业绩反弹的有利条件。消费自2023农历新年前开始回暖,《财经》记者此前从全聚德北京各主要门店了解到,全聚德北京门店的年夜饭预订大多处于爆满状态。王府井店员工表示,店铺自2022年12月北京堂食解封就开始接受年夜饭预订。春节前半个月,大堂和包间的年夜饭餐位都已被预订。

全聚德湖北首店于2021年落地武汉,该店员工表示:“2023年的情况比2022年好太多了。2022年的年夜饭没订满,今年年前这段时间,每天中午晚上都爆满,连大厅的四个圆桌都订满了。”

不过,在消费大环境复苏的形势下,全聚德的竞争对手们也收获了可喜的年夜饭业绩。北平食府的人均价格和全聚德相似,其王府井分店店员表示,该店于2022年12月28日恢复营业并开始接受年夜饭预订,在2023年1月10日前后,大年三十中午和晚上的包间就已全部订出。大董是主打高端烤鸭的连锁店,大众点评上该店的日常人均消费约为500元。大董于12月31日公布年夜饭套餐价格和内容,年夜饭人均价格在1000以上,春节前一周左右,大董金宝汇店的员工对《财经》记者表示,“现在预订已经比较晚了,厨房需要根据菜品确定食材,大部分客人的食材已经入厨。”

“吃是刚需,餐饮的恢复力度会比较大。”周延龙表示,疫情政策放开后,从市场反馈来看,北京地区整体上2023年1月以来已经达到同比水平,年夜饭预订火热,春节销售旺季给2023年带来了一个“开门红”,他对2023年全聚德的业绩恢复,对餐饮行业的需求反弹有信心。