2023年1月,美国消费者物价指数(CPI)同比增速已经见顶回落至6.4%,失业率也进一步下降至3.4%,美国经济表现出了超预期的韧性。而在此前的2022年,美国CPI同比增速高达8%,失业率低至3.6%,这已经迫使美联储持续大幅加息,市场预期美国经济衰退风险巨大。可见,2023年开年以来的美国经济数据与去年的市场预期反差甚大。也有美国经济学家提醒中国同行,美国经济可能比外界想象的更有韧性。那么美国经济是否真的已经走出了衰退阴影?当前这一问题成为各界关注的焦点。

超预期表现

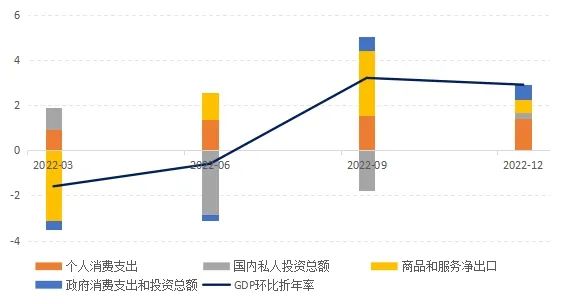

在美联储持续加息压力下,美国投资对国内生产总值(GDP)的拉动一度在去年二、三季度转为负数,尤其是对利率敏感行业,如疫情初期高度繁荣的房地产市场的投资与销售大幅走弱,甚至拖累了美国经济下行。结果是在2022年上半年,美国GDP连续两个季度季调环比负增长,陷入了“技术性”衰退。但是在2022年下半年,个人消费超预期强劲,叠加净出口逆差显著改善和政府投资增加,这使得美国GDP转为正增长,全年GDP增速初步预估为2.1%,这表明美国暂时摆脱了“技术性”衰退阴影。

图1 美国经济增速及各项对GDP的拉动

数据来源:美国经济分析局。

美国通胀快速下行的同时,失业率仍然保持在低位。2022年上半年,市场普遍预期,劳动力市场的高度紧张是通货膨胀上升的重要原因,如果失业率不明显上升,通货膨胀率很难显著下降。然而现实似乎更加乐观,2022年6月,美国CPI同比增速达到9.1%的峰值,失业率处于3.6%的低位;截至2023年1月,美国CPI明显回落至6.4%,但失业率仍然维持在3.4%的低位。美国劳动力市场超预期强劲,市场对于美国经济软着陆的乐观预期也有所升温。

为什么通胀下降,失业率却没有上升?

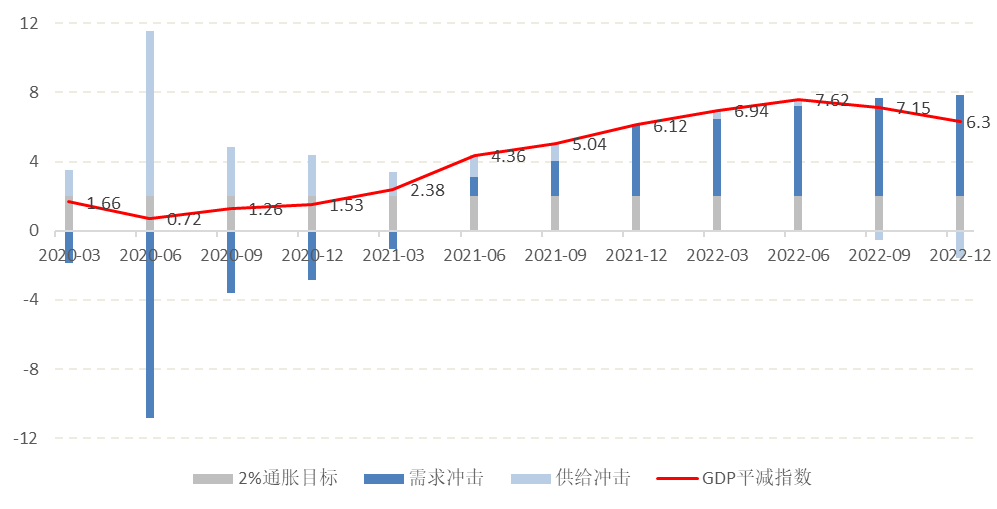

一般来说,通胀下行表明经济趋于降温、超额需求缺口收缩,因此失业率也应该上升。但是,美国的通胀率于2022年6月见顶回落后,失业率为什么没有上升,甚至进一步下降?笔者认为,新冠疫情以来美国的通胀上行由供给推动和需求拉动两侧同时发力所致,而近半年来美国通胀呈现下行则主要源于供给修复。根据美国乔治梅森大学Mercatus中心构建的名义国内生产总值(NGDP)缺口指标,疫情初期供给冲击是推动美国通胀上行的主要力量,但2022年三季度以来,供给面显著修复,并引导通胀下行。与此同时,高职位空缺率成为抵消失业率上升压力的蓄水池,这使得通胀下行的同时,劳动力市场首先出现的调整是职位空缺率的下降,而失业率仍然能够在一段时间内维持低位。

图2 美国通胀走势及其来源

数据来源:FRED数据库、Mercatus中心。

新冠疫情以来的供给面冲击主要包括供应链约束、俄乌冲突以及劳动力市场冲击等,前两大因素对通胀的冲击逐渐减弱。首先,新冠疫情以及相关限制措施引发的全球供应链约束大幅缓解。2023年2月9日,波罗的海干散货指数(BDI)跌至592,远低于2021年10月7日的峰值5650,且已回归至疫情前水平。其次,俄乌冲突引发的全球能源与粮食价格趋于回落。2023年2月9日,IPE布油的期货结算价跌至84美元/桶,显著低于2022年3月8日的129美元/桶,略高于疫情前水平;2月8日,国际小麦的现货价为8.6美元/蒲式耳,远低于2022年5月17日的峰值13.4美元/蒲式耳,仍显著高于疫情前水平。最后,劳动力供给冲击修复缓慢。新冠疫情期间有接近350万人提前退休,其中,三分之一年龄在55岁到于64岁间,这些劳动力一旦退出,其返回劳动力市场的适应能力较弱。因此,这部分提前退休的劳动力,大部分是完全退出了劳动力市场。2023年1月,美国劳动力参与率为62.4%,低于疫情前水平约1个百分点。此外,在保护主义背景下,新进入的移民人数也有所减少,而且人口老龄化仍在持续,这些因素共同导致了美国劳动力市场持续紧张。从这个意义上来看,当前美国失业率维持在低位也未必完全是其经济韧性的体现。

另一个与以往不同之处在于,本轮美国的职位空缺率异常高企。2022年4月,美国非季调职位空缺率高达7.5%,创下2000年有数据以来的最高值。伴随着经济增速放缓,劳动力市场需求的下降主要表现为职位空缺数的减少,抵消了失业率上升的压力。截至2012年12月,美国职位空缺率下降至6.0%,与4月相比,职位空缺数减少了236.7万人。因此,美国通胀下行的同时,职位空缺数率先被消耗,失业率得以维持低位。

增长前景仍面临压力

尽管美国经济表现出了超预期韧性,经济软着陆的空间有所拓展,但经济下行压力仍然较大。一是美国通胀存在二次上行可能。首先,供给面冲击隐忧未消,可能导致供给短缺或成本上升。新冠病毒仍广泛存在于世界范围内,可能对供应链持续造成冲击;俄乌战争前景难料,中东地缘政治冲突风险上升,可能再次推高全球能源与粮食价格。其次,新兴市场和发展中经济体触底反弹,可能对全球总需求形成较强支撑。国际货币基金组织(IMF)预计2023年中国和印度的经济增量将占到全年经济增量的一半,这无疑会拉动全球需求回暖,阻碍全球通胀快速下行。整体来看,尽管美国通胀二次上行可能性不高,但如果美联储过早转向降息,可能导致通胀预期回升,并大幅提升二次治理通胀的难度与成本,严重时会导致经济陷入衰退。

二是美国通胀回落至4%左右后可能会表现出较强粘性。近期美联储越来越关注剔除了住房后的核心服务业通胀,即超级核心通货膨胀,并认为这是理解核心通胀未来演变的最重要类别。核心服务业价格主要由劳动力成本驱动。2023年1月,美国私人非农企业平均周薪的同比增速为4.7%,这支撑了核心服务业价格在显著高于2%的水平运行。高度紧张的劳动力市场和明显较高的工资增速,使得美联储只能通过将利率提高至足够“限制性”水平,进而迫使企业减缓招聘或开始裁员,才可能将通货膨胀率降至2%的目标水平。这也意味着美国经济将经历增速放缓,甚至衰退的过程。

三是,美国中长期增速的中枢可能已经显著下降。从长期视角来看,2000年-2019年的20年间,美国增速的均值为2.1%。2022年的增速恰好处于过去20年增速的平值水平。但是2022年的通胀率则达到了6.2%,处于40年以来的最高位。以过去40年最高的通胀率水平,获得了过去20年以来的平均增速,这可能说明了美国长期潜在增速水平已经明显下行。从中期来看,由于劳动力市场供给冲击短期难以修复,政策利率将在较长时间内保持在中性利率水平之上,这使得后疫情时代美国经济增速可能明显低于疫情前水平。根据IMF的预测,2023年至2027年间美国平均经济增速为1.6%,显著低于2015年至2019年间美国的平均经济增速2.4%。

(作者杨子荣为中国社会科学院世界经济与政治研究所副研究员;徐奇渊为中国社会科学院世界经济与政治研究所研究员)