3月23日,中国移动发布了2022年业绩报告。早些时候,中国电信和中国联通也发布了2022年业绩报告。三大电信运营商云业务数据也随之出炉。

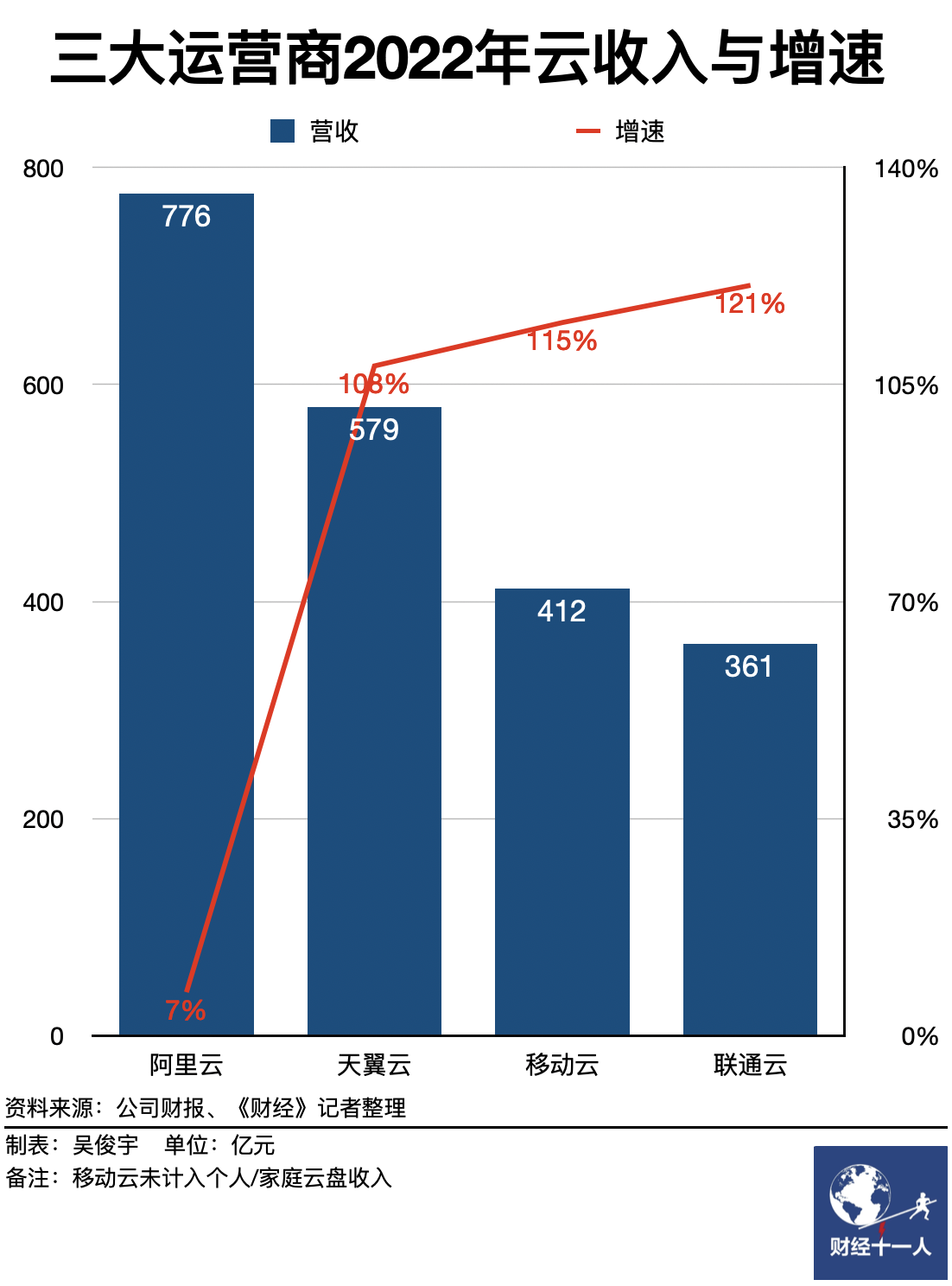

中国移动2022年营收9372亿元,同比增长10.5%;营业利润1613亿元,同比增长6.1%。其中产业数字化(移动云、大数据、5G专网)营收864亿元,同比增长38.8。移动云营收412亿元(去除个人/家庭云盘),同比增长125%。

中国电信2022年营收4750亿元,同比增长9.4%;营业利润413亿元,同比增长4.1%。其中产业数字化(天翼云、大数据、网络安全、5G行业应用)收入1178亿元。天翼云营收579亿元,同比增长108%。

中国联通2022年营收3549亿元,同比增长8.3%;营业利润204亿元,同比增长15.3%。其中产业数字化(联通云、大数据、网络安全、5G行业应用)收入705亿元,同比增长29%。联通云营收361亿元,同比增长121%。

2022年三大运营商云业务总营收1352亿元,增速超过100%。当年阿里云营收776亿元,增速仅为7%。目前,运营商云总规模是阿里云的1.7倍。三大运营商均未公布云业务的利润情况。《财经》记者了解到,中国电信旗下天翼云2023年营收增长目标仍是100%。中国电信内部有一种声音认为,按照这个势头,天翼云2023年营收将超过1000亿元,名义营收将超过阿里云,成为国内规模最大的云厂商。

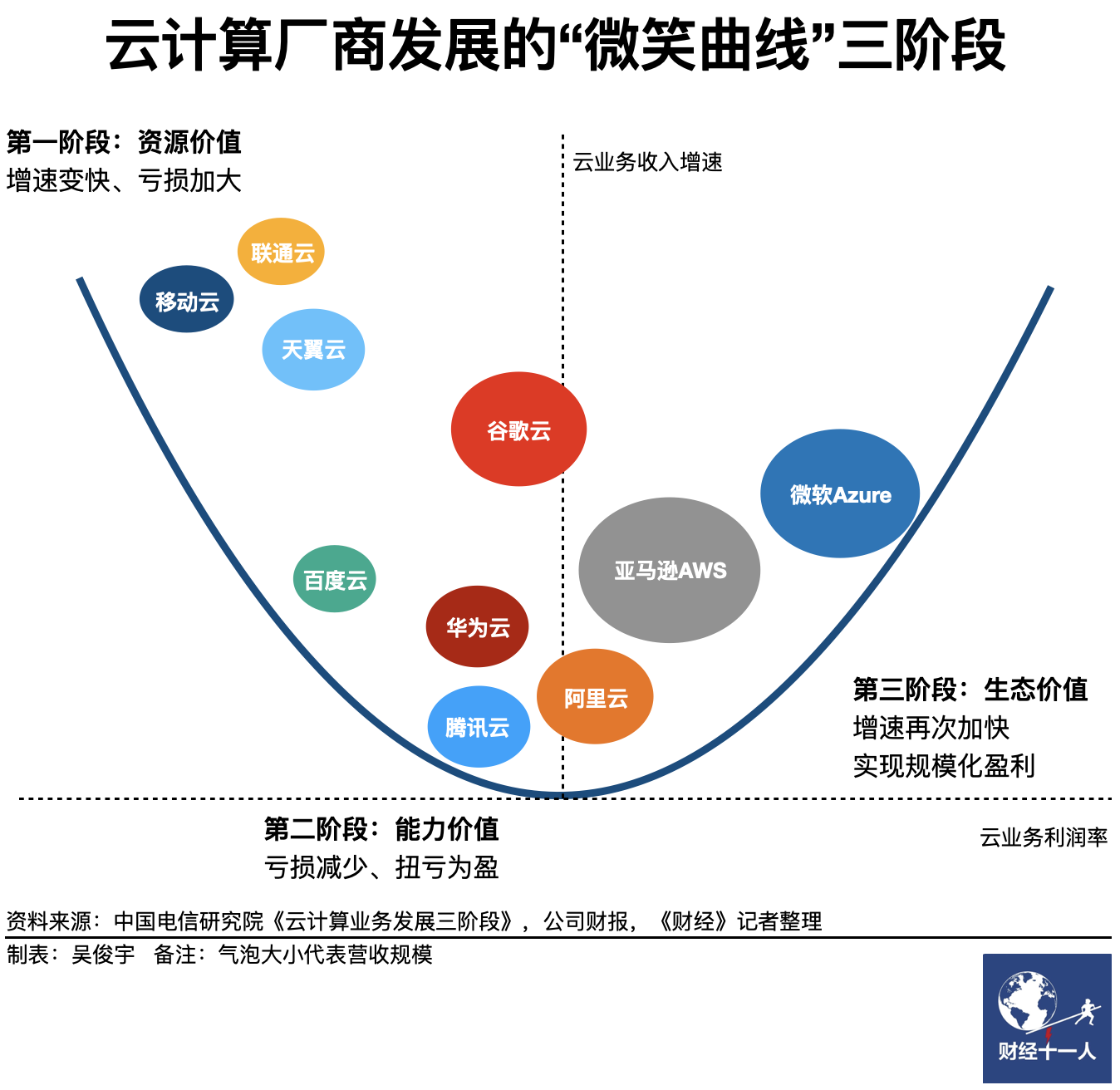

有云计算行业人士对《财经》记者表示,三大运营商的云业务确实在快速增长。云厂商发展有条“微笑曲线”,分成了三个发展阶段:稳定盈利、盈亏平衡、亏损换规模。稳定盈利的代表是亚马逊AWS、微软Azure。盈亏平衡的代表是阿里云。运营商云正在用亏损换规模。

运营商云目前收入结构中,网络业务、数据中心租赁、集成项目占比较高。这些业务以出售资源为主。部分行业人士因此认为,运营商云的当下增长偏粗放,收入质量有待提升。

运营商云对云市场最大的影响在于,政策方提出要构建“一体化算力网络体系”。电信运营商顺势提出要建立“算力网络”——把全国的数据中心组成一张网络,像电力和网络一样统一调度算力资源。

多位产业技术人士对《财经》记者表示,这意味着政策制定方会对产业链的不同角色进行重新调整。未来包括中国电信、中国移动、中国联通、中国电子在内的国资数字化企业,以及阿里云、腾讯云这样的互联网云厂商,市场角色需要重新定位。

规模为何高速增长?

天翼云、移动云、联通云过去一年收入规模高速增长,既有公司层面战略聚焦的结果,也有政策优势加持的影响。

三家电信运营商的优势是,有网络资源、数据中心资源,还有政企项目资源。中国移动、中国电信、中国联通管理层在财报发布后的业绩说明会均把“数字化转型”作为主线战略。

在当下市场竞争中,电信运营商既主导了云网资源,又分配着政企大单。

其一,主导云网资源。电信运营商掌握了全国的网络资源,以及超过50%的数据中心机房,还在“东数西算”政策下进一步在全国扩建数据中心。如中国电信在全国范围内有700多个数据中心。阿里云、腾讯云、华为云等云厂商除了自建机房外,还要大量租赁电信运营商的IDC机房、网络资源。

主导云网资源是运营商云的优势,这也使得其收入中,网络业务占据了较大比重。云计算五大件基础产品包括,计算、存储、CDN(内容分发网络)、数据库、网络。微软Azure、亚马逊AWS、阿里云等云厂商通常以计算、存储、数据库收入为主,但运营商云目前收入结构中CDN、网络占比高。

其二,分配政企大单。2021年以后,政企数字化转型加速。国资背景的企业考虑到安全可信等因素,偏向于让运营商成为集成项目的总包商,互联网云厂商则是考虑集成业务管理成本高正在往后退。运营商云短期内的高增长受益于此。电信运营商在此时逐步往前进,取代互联网云厂商成为更多政企集成项目总包商。

《财经》记者查阅启信宝“全国招投标信息”系统统计了近一年来全国公示超1亿元的政企数字化大单,其中中国移动获得订单230个、中国电信175个、中国联通12个、阿里云3个、腾讯云4个(注:不完全统计,大量政府采购项目未公示,因此统计只包含已公开部分)。

电信运营商拿下的大单通常是雪亮工程、智慧校园、智慧警务等项目。订单数量虽然多,但集中在三四线地市,采购内容中很大一部分内容包括摄像头、网络设备等硬件设备。

值得注意的是,电信运营商政企大单中部分对技术要求高的项目,如数据平台产品,最终还是分包给了互联网云厂商等其他企业。集成项目中,分包给合作伙伴的收入,在计收标准宽松时也会被计入自有收入。

此前有云厂商战略规划人士对《财经》记者表示,2021年以前头部云厂商每年数百亿营收中,公有云的收入占比不足40%,其他都来自集成项目或者转售硬件。过去一年,阿里云、腾讯云等互联网云厂商正在提高计收标准,挤掉收入水分,结束粗放增长。运营商云相反,他们正处在互联网云厂商纠偏前的状态。

运营商云一方面在谋求营收高速增长,另一方面还在补足自身技术短板。

此前有互联网云厂商人士对《财经》记者表示,运营商云正在用规模增长换取夯实自身技术能力的时间、空间,以及对人才的吸引力。电信运营商在个人通信市场有稳定的利润,这些利润又被投入到云和数字化市场。三大运营商每年千亿级的资本开支基本都来自当年利润。这意味着运营商可以有持续的投入能力。

2022年中国移动、中国电信、中国联通的研发费用分别是182亿元、106亿元、68亿元。三家研发费用同比增长16.1%、52.3%、42.7%。中国电信研发人员在过去一年增长高达46%。

此前有天翼云人士对《财经》记者表示,天翼云在内部组建了多个产品研发团队,正在强化自研产品如云数据库、云存储、数据平台、AI相关应用以及算力调度平台的研发。

算力网络的主导者

在“东数西算”政策引导下,国内将构建一体化算力网络体系,东部算力需求将被引导到西部。一批数据中心将在西部建设。三大电信运营商是数据中心的重要建设者。按“云网融合”政策规划,电信运营商将是国家数字经济的基础设施,统一向全社会提供算力资源、网络资源。

运营商云对云市场最大的影响在于,政策方提出要构建“一体化算力网络体系”。三大电信运营商顺势提出要建立“算力网络”。也就是把全国的数据中心组成一张网络,像电力和网络一样统一调度算力资源。电信运营商正在建设覆盖全国的“全网-区域-边-端”四级算力资源。

随着5G网络建设高峰期结束,2022年开始中国移动、中国电信、中国联通的投资方向正在从5G网络,转向云和算力(数据中心建设、服务器采购)方向。

三大运营商每年都要花费千亿规模的资本开支用于基础设施建设。2022年中国移动、中国电信、中国联通的资本开支分别为,1852亿元、925亿元、742亿元。投入内容包括,5G基站、宽带网、数据中心、服务器采购等领域。2019年-2021年,电信运营商资本支出占比最大的是5G网络。

2022年开始,电信运营商的云和算力支出大幅增长。中国移动、中国电信、中国联通在云与算力的资本开支分别为335亿元、271亿元、121亿元,合计727亿元。2023年三家在算力方向的资本开支预计增长至452亿元、290亿元、149亿元,合计891亿元。

有云厂商人士对《财经》记者表示,从资本支出来看,三大运营商对算力的资本支出规模甚至可能已经超过了互联网云厂商。

科技公司的资本支出通常被用于采购服务器、建设数据中心、购置园区土地等固定资产。亚马逊2022年资本支出583亿美元,超过50%用于投资云基础设施。阿里、腾讯、百度最近一个财年资本支出分别为533亿元、622亿元、84亿元。三家均未披露用于投资云基础设施的资本支出情况。假设三家企业与亚马逊投入力度相同,50%的资本支出用于云基础设施,数据分别为266亿元、311亿元、42亿元,合计为619亿元。

三大运营商算力相关资本支出快速增长,这意味着中国移动、中国电信、中国联通掌握的算力资源(服务器、数据中心数量)占比会进一步提升。

服务器规模是衡量算力相对客观的标准。此前有国内市场调研机构人士对《财经》记者表示,从服务器出货量分布来看,包括大多数云计算厂商在内的互联网公司占比最高,约为40%左右。电信运营商占比超过15%。2022年,电信运营商的占比在大幅度提升。

《财经》记者此前多方了解到,阿里、腾讯、字节跳动等互联网厂商每年服务器采购量约为20万台。目前,中国移动、中国电信服务器采购规模也已经达到了这一规模。中国移动2021年至2022年PC服务器集中采购,两个批次共采购了21万台服务器。中国电信2022-2023年服务器集中采购项目,7个标包总规模超过20万台,总金额超过130亿元。

有一位头部云厂商高管此前曾对《财经》记者表示,数据要素如同土地、劳动力、资本、技术一样,被视为重要生产要素。算力和数据正在成为通信网络、电力电网一样的国家基础设施。作为国家的战略资源与核心资产,需要掌握在“国家队”手中。因此,中国电信、中国移动、中国联通或中国电子等国资背景数字化企业将成为数字化市场的主导者。阿里云、腾讯云等互联网云厂商需要重新寻找自我定位。

在中国,算力作为资源需要整体分配,政策制定者一直在思考如何把国内数据中心跨区域连接在一起。

算力网络的构想是,未来算力、存储、网络都可以统一调度。这是个系统工程,国家需要对产业链的不同角色进行重新定位。就像中国建设高铁、4G/5G网络、电力网络一样,算力基础设施建设也要有规划。既要让成本足够经济,又要让地区平衡发展,还要协调算力基建、AI应用的供需节奏。

在这样的背景下,三大运营商显然最适合做算力网络的主导者。在多重国家政策的支撑下,电信运营商正在逐渐走到前台——成为数字经济云网基础设施的整合者。中国移动、中国电信、中国联通,作为优质国央企资产正在被市场重估价值。三家电信运营商2023年以来股价连连上涨。截至3月23日下午收盘时,中国移动在A股总市值1.99万亿,排名第二,仅次于茅台的2.23万亿。

全国一张算网的难点

“算力网络”正处于从概念进入产业实践的初期。这是个大胆且超前的设想,从概念到实践还有大量问题需要解决。

一位前运营商人士今年3月曾对《财经》记者表示,政策方提算力网络、云网融合,因为分散的算力连成网才有意义。就像局域网不成体系,互联网才能创造产业价值。

电信、电力电网市场已有统一的网络体系。在电信市场,三大电信运营商(中国移动、中国电信、中国联通)经营着全国的通信网络。在电力电网市场,两大电网公司(国家电网、南方电网)负责传输电力,五大电力集团(国家能源投资集团、华能集团、国家电力投资集团、华电集团和大唐集团)负责生产电力。

电信运营商主张把全国的数据中心组成一张网络,像电力和网络一样统一调度算力资源。但全国一张算网想真正落地,还存在诸多难点。

像电力和网络一样统一调度全国算力资源,这种主张与现有市场需求存在矛盾。目前中国云市场已经形成了相对稳定的市场供需格局。在现有市场格局中,企业按照各自需求从云计算厂商手中租赁算力、存储资源。大量企业还有私有云、混合云需求,算力网络更是没办法满足这部分需求。

三大电信运营商在与其他云厂商的竞争中,有政策优势、网络优势、成本优势。此前有云计算厂商人士表示,大型互联网公司每年都要为电信运营商支付百亿规模的带宽费用。阿里云、腾讯云带宽成本在其综合成本中占比近三成。一位云厂商技术人士甚至对《财经》记者表示,未来AI算力快速爆发,云计算的数据传输成本还会更高,运营商在数字化市场可能也需要“提速降费”。

有多位云厂商、ICT制造企业高管同时对《财经》记者表示,在各大云厂商之上建立统一的资源调度体系,不管是从市场机制、技术标准、数据归属来看,都还有很长的路要走。在现阶段,应该通过市场化资源配置要素的规律,促进各云厂商合理竞争,激发创新能力。