已结束

已结束

NIFD季报系列直播 | 秦龙:常规货币政策下的中国债券市场——债券市场二季度报告

说两句...

说两句...

4年前

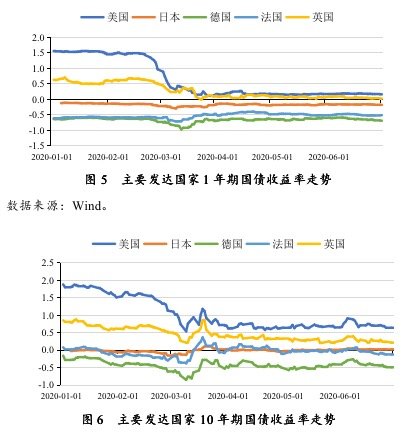

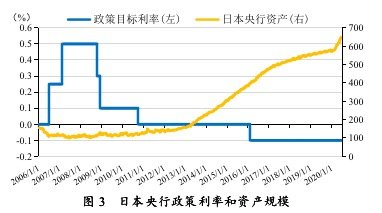

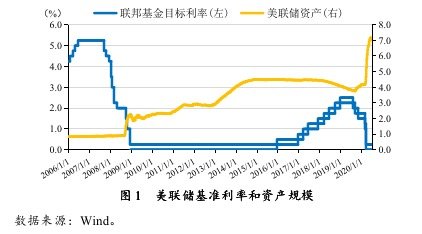

在新冠肺炎疫情冲击下,上半年国内债券收益率虽然出现了一定下降,但人民币资产仍将吸引全球投资者。这是因为,与主要经济体实行超低利率、大规模甚至无限量的宽松政策相比,我国是少数实施正常货币政策的国家,并且我国在金融稳定、疫情防控和复工复产方面表现出来独特优势。这使得人民币资产表现出了较强的韧性和一定的避险特征。未来,人民币对主要可兑换货币仍将保持较高利差,人民币资产对于全球资产配置具有很大吸引力,而债券具有安全性高、风险较低、收益稳定等特点,国债、政策性金融债将继续吸引全球投资者的目光。长期来看,随着我国债券市场不断壮大规模、完善体制以及加快开放的步伐,外资投资规模也将再上台阶。

4年前

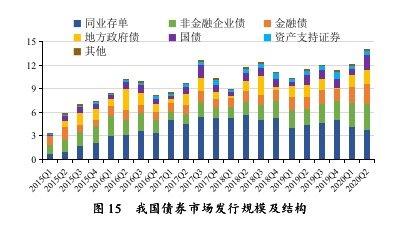

展望三季度,我国债券市场收益率难以出现大幅上升现象,但也不会出现较大幅度下行,收益率的走势很可能将出现一定程度的震荡;国债、地方政府债、金融债、非金融企业债有望继续保持较大发行规模,债券市场的存量规模也会进一步上升;随着债券收益率出现震荡以及债券发行和存量规模的增长,债券市场交易规模也将保持在高位。另外,在政策支持下,2020年上半年债券市场并没有出现大规模违约,企业信用风险暂时得到缓释和延后,未来仍需警惕债券市场风险积聚,综合运用多种方式防范化解债市风险。

4年前

与其他国家相比,我国疫情控制效果较好,经济也率先走出疫情阴影。在各项政策支持下,国内疫情防控和复工复产取得较大进展,各项经济指标在二季度得到明显改善,虽然上半年末北京疫情出现小范围反弹,但很快便得到有效控制。5月中下旬之后,货币政策边际收紧,市场利率也出现上行,但考虑到全球疫情和世界经济形势依然严峻复杂,我国经济复苏仍面临较多挑战,货币政策并不具备大幅收紧的基础。未来一段时间,我国货币政策仍将保持偏宽松态势,央行也将继续引导货币市场、信贷市场利率下行,不过会更注重保增长与防风险的平衡,综合运用全面、定向和直达性货币政策工具,引导资金流向实体经济。

4年前

伴随债券市场的对外开放,境外机构不断加大对我国债券市场的投资规模。2008年全球金融危机发生后,世界经济金融环境动荡,金融市场进入低利率时代,而我国经济保持快速稳健发展,在世界经济中的比重不断提升,并且我国金融市场利率尤其是债券市场收益率显著高于发达经济体,国际投资者对人民币资产的配置需求增加。后来由于人民币贬值以及贬值预期较强,2015年至2016年上半年,境外机构持有我国债券规模曾出现短暂停滞。不过后来随着我国利率、汇率市场化改革稳步推进以及资本项目逐步开放,外资投资渠道多样化,投资额度限制逐渐取消,国际信用评级机构相继进入我国债券市场,全球债券主流指数也纷纷纳入人民币债券,境外投资者对我国债券市场的投资规模快速增长。截至2020年二季度末,境外机构持有我国债券规模达到2.50万亿元,占我国债券市场存量规模的比例上升到2.38%。分结构来看,国债持有规模和占比在近些年得到显著提升,目前占境外机构持有债券规模的60%,政策性金融债占比26%。

4年前

全球三大债券指数中,彭博、摩根大通已纳入我国债券。彭博巴克莱全球综合指数(BBGA)、摩根大通—全球新兴市场多

元化指数(GBI-EM GD)、富时全球政府债券指数(WGBI)被称为三大全球债券指数,目前已有两家纳入人民币债券。彭博从2019年4月开始将人民币计价的中国国债和政策性银行债券纳入BBGA,分20个月完成,完成纳入后,以人民币计价的债券份额在该指数中占比6.06%,将成为继美元、欧元、日元之后的第四大计价货币债券。摩根大通也已从2020年2月开始将人民币计价的高流动性中国政府债券纳入GBI-EM GD,分10个月完成,完成纳入后,中国债券在GBI-EM GD指数中的权重将升至10%。全球三大债券指数已有两大指数纳入人民币债券,表明我国债券市场逐渐得到世界的认可,将进一步带动国际投资者配置我国债券。未来,随着我国债券市场的进一步开放,富时罗素也将纳入人民币债券。

元化指数(GBI-EM GD)、富时全球政府债券指数(WGBI)被称为三大全球债券指数,目前已有两家纳入人民币债券。彭博从2019年4月开始将人民币计价的中国国债和政策性银行债券纳入BBGA,分20个月完成,完成纳入后,以人民币计价的债券份额在该指数中占比6.06%,将成为继美元、欧元、日元之后的第四大计价货币债券。摩根大通也已从2020年2月开始将人民币计价的高流动性中国政府债券纳入GBI-EM GD,分10个月完成,完成纳入后,中国债券在GBI-EM GD指数中的权重将升至10%。全球三大债券指数已有两大指数纳入人民币债券,表明我国债券市场逐渐得到世界的认可,将进一步带动国际投资者配置我国债券。未来,随着我国债券市场的进一步开放,富时罗素也将纳入人民币债券。

4年前

信用评级业务对外开放步伐加快,又一国际评级机构获准进入我国信用评级市场。目前,标普、穆迪、惠誉是国际上最权威的三大评级机构,其中标普在2019年1月进入我国信用评级市场,近期惠誉也获准进入我国信用评级市场。2020年5月14日,央行对美国惠誉评级公司在我国境内设立的独资公司——惠誉博华信用评级有限公司(以下简称“惠誉博华”)予以备案,银行间市场交易商协会接受惠誉博华进入银行间债券市场开展部分债券品种评级业务的注册。信用评级业对外开放是我国金融业开放的重要组成部分,随着我国金融市场国际化进程不断加快,国际评级机构的引入有利于促进我国信用评级业高质量发展,引导信用评级机构在防范化解金融风险、改善民营和中小微企业融资环境等方面发挥更大作用,并且也能满足国际投资者配置多元化人民币资产的诉求,对我国金融市场的规范健康发展具有积极意义。

4年前

(四)债券市场对外开放

我国债券市场不断开放,外资投资渠道多样化,投资额度限制全面取消。近年来,在相关部门的努力下,我国债券市场对外开放力度不断加大。QFII与RQFII分别于2002、2011年试点,最初合格境外机构投资者被允许在批准额度内投资我国股票和

债券。2016年2月,国家外汇管理局允许境外机构投资者直接进入银行间债券市场(CIBM),没有投资额度限制。2017年7月“北向通”开通,允许境外资金投资于内地银行间债券市场,没有投资额度限制。去年以来,我国加速债券市场对外开放步伐。2019年9月,外汇管理局决定取消QFII和RQFII投资额度限制;2020年1月,外汇管理局为银行间债券市场境外机构投资者提供更多外汇对冲渠道;2020年3月,央行指导相关金融基础设施优化交易结算安排,在银行间债券市场推出循环结算服务和灵活结算周期服务。为进一步扩大金融业对外开放、便利境外投资者参与我国金融市场,2020年5月7日,央行、外汇管理局发布《境外机构投资者境内证券期货投资资金管理规定》,明确并简化境外机构投资者境内证券期货投资资金管理要求,其中包括落实取消境外机构投资额度限制。

我国债券市场不断开放,外资投资渠道多样化,投资额度限制全面取消。近年来,在相关部门的努力下,我国债券市场对外开放力度不断加大。QFII与RQFII分别于2002、2011年试点,最初合格境外机构投资者被允许在批准额度内投资我国股票和

债券。2016年2月,国家外汇管理局允许境外机构投资者直接进入银行间债券市场(CIBM),没有投资额度限制。2017年7月“北向通”开通,允许境外资金投资于内地银行间债券市场,没有投资额度限制。去年以来,我国加速债券市场对外开放步伐。2019年9月,外汇管理局决定取消QFII和RQFII投资额度限制;2020年1月,外汇管理局为银行间债券市场境外机构投资者提供更多外汇对冲渠道;2020年3月,央行指导相关金融基础设施优化交易结算安排,在银行间债券市场推出循环结算服务和灵活结算周期服务。为进一步扩大金融业对外开放、便利境外投资者参与我国金融市场,2020年5月7日,央行、外汇管理局发布《境外机构投资者境内证券期货投资资金管理规定》,明确并简化境外机构投资者境内证券期货投资资金管理要求,其中包括落实取消境外机构投资额度限制。

4年前

未来,随着债券违约逐步常态化,债券违约处置机制需进一步完善。我国债券违约历史比较短,在违约处置效率方面存在处置难度大、周期长等诸多问题。自2019年以来,有关部门相继制定和出台了关于到期违约债券转让机制的多个规则和业务操作指南。为进一步完善债券违约处置机制,促进债券市场稳健发展,2020年6月15日,央行会同发改委和证监会联合发布《关于公司信用类债券违约处置有关事宜的通知》,《通知》指出,债券违约处置应同时坚持底线思维以及市场化、法治化原则,各方尽职原则和平等自愿原则,要充分发挥受托管理人及债券持有人在债券违约处置中的核心作用,强化发行人契约精神,加大投资者保护力度,丰富多元化的债券违约处置机制,严格中介机构履职,加大债券市场统一执法力度。债券违约处置已经得到监管层的充分重视,下一步,监管层将继续健全和完善到期违约债券的转让规则,提高违约债券处置效率,更加充分保护投资者合法权益。

4年前

上半年在多种政策支持下,债券市场违约有所改善。去除北大方正破产重整导致一季度新增违约金额大幅上升之后,2020年上半年,我国债券市场违约情况整体有所改善,这与疫情期间我国采取的多项支持政策密不可分:央行综合运用多种工具加强逆周期调节,保持货币市场流动性充裕,引导信贷市场利率下行,并对企业进行结构性、直达性支持;财政部也发挥更加积极的作用,增发地方专项债和发行特别国债,下达地方政府转移支付资金,加大对企业以及受疫情影响严重行业的减税降费力度。而且,多项政策文件也表示支持企业通过贷款、发债融资,提供多种措施降低企业融资成本。此外,政策也支持企业通过债券展期、债券置换等措施缓解债券违约风险,尤其是债券置换,近期作为一种新的方式被运用到我国债券市场,如17桑德工程MTN001、17华昌01、17瓦房02都通过债券置换的方式全部或部分缓解了本息偿付压力。

下半年,企业经营环境仍不容乐观,债市违约风险还需警惕。尽管一些面临流动性危机的企业,在政策支持下能够渡过当前的困难时期,但宽松的信用环境并没有从根本上解决企业的财务问题,只是暂时缓解了偿债压力,企业后期仍需依靠盈利能力与收益质量改善对债务进行还本付息。当前,部分经济指标出现改善,

企业已基本实现复工复产,但并不意味着企业的实际生产经营已恢复至疫情前水平,因为疫情同时对需求和供给两侧造成冲击,引起企业的产业链、供给链发生改变,可能会给企业的盈利能力带来新的挑战。并且,考虑到境外疫情没有得到有效控制,我国“外防输入、内防反弹”的压力依然存在,货币政策也出现一定的边际收紧,一些债务集中到期而缺乏足够现金流的企业能否顺利渡过难关,仍面临较多不确定性,债券市场违约风险还需要引起关注。

下半年,企业经营环境仍不容乐观,债市违约风险还需警惕。尽管一些面临流动性危机的企业,在政策支持下能够渡过当前的困难时期,但宽松的信用环境并没有从根本上解决企业的财务问题,只是暂时缓解了偿债压力,企业后期仍需依靠盈利能力与收益质量改善对债务进行还本付息。当前,部分经济指标出现改善,

企业已基本实现复工复产,但并不意味着企业的实际生产经营已恢复至疫情前水平,因为疫情同时对需求和供给两侧造成冲击,引起企业的产业链、供给链发生改变,可能会给企业的盈利能力带来新的挑战。并且,考虑到境外疫情没有得到有效控制,我国“外防输入、内防反弹”的压力依然存在,货币政策也出现一定的边际收紧,一些债务集中到期而缺乏足够现金流的企业能否顺利渡过难关,仍面临较多不确定性,债券市场违约风险还需要引起关注。

4年前

北大方正破产重整,引起2020年一季度新增违约金额创新高,二季度显著下降。截至2020年二季度末,国内债券市场违约金额达3738.53亿元,其中2020年一季度新增违约金额549.14亿元,而北大方正就有358.04亿元本息违约,占一季度新增违约金额的65.2%,引起债券违约出现新高峰。二季度新增违约金额为141.05亿元,较一季度显著下降。

点击加载更多

说两句...

快来发表评论抢个沙发吧!