内地和香港的经济比较类似,都处于下滑局面,所以A股和港股的基本面类似。但是大陆的政治稳定,特别是轰轰烈烈的全面改革,正在改善中国经济结构,解决中国生产力发展的瓶颈,全国民心达成高度一致对未来较为乐观,这些都是A股牛市的基础和核心;与此相反,香港政治出现的新变化会影响到全球对香港经济的预期。

在需求方面,英美是港股投资的主力,但是美国和英国可能都将加息,这将影响到香港资金的流出预期,而内地虽然开通了沪港通,但由于政策的滞后性和一些限制,导致内地资金并未大规模流入到香港,未能引发港股的持续上涨。因此,A股和港股在供需方面差异较大,港股的供需较为不利,所以在A股的牛市背景下,港股表现不佳。

虽然香港创业板存在不少优良公司,但由于历史原因,香港投资者不待见香港创业板,导致香港创业板估值大幅低于A股创业板估值,也使得香港创业板成为显著的估值洼地。

此外,深港通方案迟迟未公布,此前发布的公募基金投资港股和基金互认等措施远水不解近渴,近期内地资金还缺乏流入港股的动力,所以三季度港股难有大的起色。或许等到年底深港通正式开通,美国加息靴子落地,加上政改方案被否决的信息已淡化,那时,在A股继续上涨的带动下,港股有可能开启上涨之势。

香港中小股很活跃,创业板涨幅较大

在香港市场,创业板的估值通常低于主板估值,投资者更加青睐主板,除了海外机构投资者的偏好之外,还有另外一个很重要的原因,那就是2000年全球互联网泡沫破裂所带来的历史恐惧,投资者不待见香港创业板,导致其参与量很低,很不活跃,估值也较低。

香港创业板成立于1999年,那个时候正好是全球互联网最热的时候,香港为了寻找新的经济增长点,非常支持科技创新,大批IT、互联网企业如雨后春笋般出现,创业板的机制也是参照美国纳斯达克来进行规划,对企业盈利没有要求。但好景不长,2000年美国互联网泡沫破裂,香港创业板深受冲击,投资者损失惨重。香港创业板并没有达到预期的效果,创业板的许多企业通过各种财务虚假来欺骗散户,所以香港创业板极不受投资者待见,导致其成交不活跃,不受投资者的关注。因此,香港创业板的估值通常明显低于主板估值。

在中国大陆,情况则相反,投资者青睐创业板,所以创业板的估值远高于主板。这是因为:一方面,在A股创业板上市的企业,多代表新兴行业,代表中国未来的经济方向,这些企业的规模小,但增速快,在经济结构转型的大背景下,有可能一部分小企业能够顺应经济大潮流,发展成类似微软、GOOGLE的大企业,所以投资者给予较高的估值;另一方面,A股创业板是对上市的公司有盈利要求的,A股创业板对上市公司的要求会显著大于香港创业板的要求,所以在国内创业板上市的公司具有一定的实力。

随着沪港通的开通和深港通的推进,香港创业板的环境发生改变,香港创业板将可能向内地投资者开放,而内地偏好创业板的投资者,可能将激活香港创业板多年以来的低迷。虽然南下资金主力目前尚未入场,但是已引发市场对于风险输出的预期。恒生指数年初至今累计收益仅14%左右,但中小盘股活跃,十大恒生综合小盘股年初至今的涨幅更是优于A股创业板整体表现。从2015年4月份到6月初,香港创业板指数从500点,上涨到830点附近,涨幅超过60%,历史上始终沉寂的港股中小盘股崛起,涨幅一举超越港股大盘股。

同期恒生指数或其他香港指数,涨幅仅在20%左右,香港创业板这个时期疯狂上涨的原因有:

1、导火线是“香港创业板可能纳入深港通中”,管理层允许险资投资香港创业板。

2、4月初香港创业板市盈率仅为12倍左右,远低于当时A股创业板的96倍,估值严重洼地。

3、香港创业板市值普遍较小,稍有资金便容易拉动。

4、香港创业板存在一些好公司。

下半年港股的走势判断和投资机会

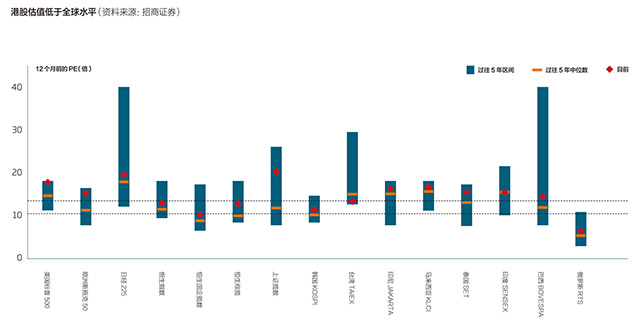

从估值角度来看,无论纵向比较还是横向比较,港股的估值都是比较低的。从横向来看,截止到2015年6月初,在全球主要资本市场中,恒生指数的估值为11倍左右,仅明显高于俄罗斯股市的估值,而显著低于美国、欧洲、日本、中国大陆、中国台湾等地方的估值,上证指数的估值已经到达20倍左右;从纵向来看,恒生指数的估值处于五年区间的下方,大致处于中位数水平。其中恒生国企指数的市盈率更低,仅为10.1倍。

港股估值洼地将大规模吸引内地资金,内地持续宽松的货币政策,亦将为港股提供资金支持。由于内地持续下滑的经济不见企稳,通缩也出现了苗头,今年下半年或许还有几次降准和降息,同时央行还有一系列传统和创新的货币政策工具,内地的资金面会比较宽裕。

在港股与A股估值差别较大的背景下,部分内地资金将开始切换至低估值的港股,除内地公募、私募投资者外,部分机构也已开始发行较大规模的香港市场投资产品,资金可以很快进入香港市场。随着深港通的开通及沪港通额度的增加,预计未来1-2年内大陆通过沪港通、深港通和QDII等渠道流入香港股市的规模将超过5000亿人民币。

下半年港股的催化剂不断,香港金融市场将继续得到一系列政策性支持,包括内港基金互认启动,深港通即将开通,个人QDII2有望推出等更多政策红利。

但在港股有利好的同时,也面临一些风险:

1、美国年底前很可能会加息,抑制港股的需求

2015年6月份议息会议上,美联储虽然宣布维持利率不变,但是美联储发出了准备在今年有所行动的讯号,按照美联储对2015年年终利率的预测,年内会加息一次,9月份是最可能的加息时间点。从会议上透露出的信息来看,17位美联储官员中仅有两位希望等到明年再加息,而其他大多表示希望今年加息。

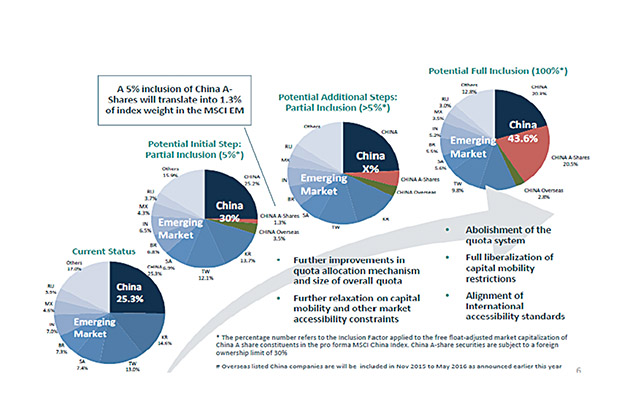

2、A股被纳入MSCI指数后,港股会逐步被A股替代

当前A股并未被纳入MSCI指数,国际投资者不能或很难直接投资于A股,虽然有QFII,但投资资金也很受限,所以国际投资机构为追踪中国经济,极可能选择投资于港股,因为港股中有一半的公司都是大陆公司。

但是随着A股国际化的加速,A股被纳入MSCI指数的概率越来越高,虽然2015年6月份未被纳入,但是2016年将有80%的概率被纳入。一旦A股被纳入MSCI指数,港股在国际基金全球资产组合中的部分,会被A股逐步替代,港股会逐步被冷落。

不过根据MSCI最新公布的《A股纳入MSCI指数蓝图》,A股纳入指数不会剔除相同公司的H股,且A股以初始比例5%纳入,对于港股的权重稀释有限。将来全部纳入的话,H股+红筹股在MSCI新兴市场指数中的权重会从目前的25.3%下降为20.5%,但这需要经历漫长的过程,韩国和台湾从初始加入,到全部纳入MSCI,分别历经了7年和6年,所以A股是否被纳入MSCI,对当前港股而言利空影响并不大,影响应该是长期、缓慢的。

港股涉及行业和股票较多,对于我们来讲,港股的投资机会主要在三个方面:

1、与A股逻辑契合的热点估值洼地,即具有成长概念的中小板股票

从板块上来看,港股风格转变明显,香港板块风格从之前的大盘蓝筹股,在今年3月份就切换到具有主题概念的成长板块。2015年3月份之前,香港涨幅居前的板块为共享内地“一带一路”、“国企改革”等主题思路的大盘蓝筹板块,以及以领先消费品牌为主,并符合外资偏好的可选消费板块,而3月27日以后,涨幅居前的板块集中在与A股偏好共振的TMT和新能源环保行业。

港股未来的投资机会可能仍是具有成长概念的中小板股票。因为中小盘股目前海外资本覆盖较少,且更契合现有的A股投资偏好,将在主力南下资本到来时,得到更有效的覆盖和关注,成为这部分资金的主要去处,从而获得全面重估,未来走势将不再受制于现有的港股评价体系,有望走出独立行情。另外,深港通概念是中小盘股行情的基础,而中小盘股行情是结构性行情不可或缺的部分,因此,深港通策略的核心就是在市场的波动中体现中小盘股的结构性机会。

南下资金将重点找寻A股风格输出下,与A股逻辑契合的热点估值洼地,即代表未来经济方向的新兴板块,例如互联网、体育及环保等。

2、AH股中大幅折价的港股

截止到2015年6月初,AH溢价已经上升到40%左右,超过历史最高,在AH股中,大陆上市的A股价格要比香港H股平均贵出40%多,只有万科、平安略低一点,一半的股票高出100%,这些股票都具有套利机会,一旦资金南下,在两地价格差距如此悬殊的背景下,很可能会买入这些股票。

3、港股中的稀缺股

基金会寻找在港股上能对A股现有组合形成补充的品种,这类品种应为港股独有的优势板块,从而稀缺行业和优质个股有望受到内地投资者的追捧,包括两个方面:第一,在港股市场上市的优质、具有行业代表性的中资公司,包括国内互联网及软件企业腾讯、金山软件等;新能源方面,例如光伏;国内部分消费行业领导品牌,例如日常用品、部分运动装品牌等;此外,还有国内电信运营商等等。第二,A 股市场缺乏的香港本地和外资公司,例如澳门博彩股、资产管理、珠宝、餐饮连锁等。

216.73.216.19