A股“入摩”对A股上市公司和国内监管者的影响深远。更加融入全球资本市场的A股相当于在监管者之上又引入了外部的监督机制。未来A股市场需要在公司治理、信息披露等市场微观层面多下功夫

A股在叩关四次之后终于成功“入摩”,未来预计A股市场作为全球第二大市场将越来越融入到全球资本市场中去,目前相对割裂的现状将逐步改善,这是对中国的监管者过去相当长时间内持续推动资本市场改革初见成效的肯定。

“入摩”是一个长期的主题,未来随着国内制度的继续完善,A股在MSCI指数体系和全球资本市场中的权重都将越来越高。

短期看,资金层面的影响不大,但未来随着被纳入MSCI的程度不断深化,可以预见A股的投资者结构和市场风格将继续发生改变,而海外投资者未来将作为外部的监督机制存在,对国内资本市场微观和宏观的体制改革产生深远影响,A股投资者、上市公司和监管者都需要为此做好准备。

6月21日凌晨,美国著名指数编制公司明晟(MSCI)宣布,将从2018年6月开始,将中国A股纳入MSCI新兴市场指数和MSCI ACWI全球指数,而初始会有222只大盘A股被纳入MSCI指数体系,这些公司主要是现在已经存在于MSCI中国指数中的成分股,同时能够通过互联互通买入的大盘股,此外还有12只长期停牌的股票以及10只在指数审核期间停牌的股票被剔除。基于5%的纳入因子,这些A股大盘股将占据MSCI新兴市场指数0.73%的权重。

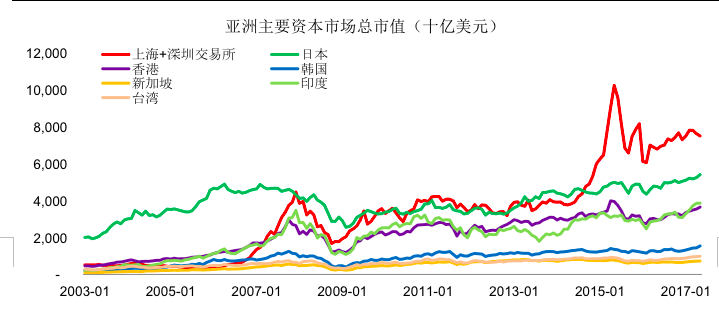

中国的上市公司此前在MSCI的指标体系中已经占据了相当大的权重,但A股并不在其中。根据明晟公司在去年6月披露的数据,中国的上市公司在MSCI新兴市场指数中已经占据了26%的权重,远高于排在第二位的韩国市场(权重15%)和第三位的中国台湾市场(权重12%)。但这些上市公司主要在香港、美国等市场上市,虽然上海和深圳证券交易所上市公司的市值近年来不断增长,如果以市值计,A股已经超越日本,成为仅次于美国的全球第二大资本市场,更是亚洲最为重要的资本市场,市值远远超过香港、印度、韩国等海外投资者更为熟悉的市场。但此前由于资本市场成熟度不够等原因,中国国内的资本市场并没能参与到全球资本市场中来,海外投资者并不能够顺利地将A股相关标的加入自己的投资组合中。

图表1:A股已经成为亚洲最重要的资本市场

资料来源:Bloomberg

明晟公司将所有资本市场主要分为四类,按照经济发达程度和资本市场的成熟度,最高层级的是发达市场,例如中国香港市场和美国市场属于此类;其次为新兴市场,代表性的包括巴西、俄罗斯、南非、印度等金砖国家和韩国、中国台湾等市场;再次为前沿市场,例如阿根廷、罗马尼亚、尼日利亚、科威特、越南等;而最后一类为所谓独立市场,中国A股此前就属此类,位置非常边缘化,追踪这种独立市场指数的基金体量也微乎其微。

而从此前表现看,正是由于A股的这种“边缘化”位置,使得A股与全球主要市场呈现出一种割裂的状态,2015年以来上证综指和MSCI新兴市场指数的相关性在53.6%,而在新兴市场指数中权重仅次于中国的韩国和中国台湾地区的国内主要股票指数表现却完全不同,韩国综合指数与MSCI新兴市场指数的相关性为70.4%,台湾加权指数相关性更是达到90%。正是由于这种市场的分割,A股年初至今才在全球经济回暖和资本市场繁荣的大背景下,走出了下跌的独立行情。虽然除A股外的MSCI中国指数年初至今上涨24.54%,但作为国内代表性指数的上证综指年初至今仅上涨2.64%,国内的投资者并没有分享到全球资本市场的牛市,也没能分享到中国的优质上市公司业绩增长带来的回报。

图表2:A股与MSCI新兴市场指数相关性小

资料来源:Bloomberg

被纳入MSCI对于A股而言,首先最为直接的影响是资金层面的流入,由于全球范围内为数众多的基金在追踪MSCI指数,特别是被动投资的指数型基金,一旦A股被纳入重要的新兴市场指数,将迎来这些基金的被动资金流入。事实上,在宣布即将被纳入MSCI之后,A股已经开始有所表现,金融、地产、白酒等大盘蓝筹股相对集中的板块连续跑赢大盘,自21日以来申万大盘股指数上涨3.3%,跑赢申万小盘股指数近4%。

然而从目前阶段的资金流入体量来看,对A股的影响并不显著。根据MSCI在市场分类评审结果中给出的指引,未来A股将分两步被纳入新兴市场指数和全球指数,主要是考虑到沪股通和深股通当前存在的每日额度限制问题。第一步预计将在2018年5月半年度指数评审时实施,第二步预计将在2018年8月季度指数评审时实施。但明晟同时也表示,如果未来一年之内A股的资本流动便利性有所提高,则不排除会将此纳入计划修改为一次性实施。

如果量化地看短期影响,根据明晟公司董事长兼首席执行官HenryFernandez披露的数据,目前全球追踪MSCI指数的资金总规模在11万亿美元左右,其中追踪新兴市场指数的资金约为2万亿美元,按照0.73%的初始权重计算,对应的资金规模在150亿美元,即1000亿人民币左右。而A股当前的总市值已经超过50万亿,即使当前成交量萎缩,沪深两市每日的成交金额也在4000-5000亿人民币左右的水平,仅仅一千亿左右的资金流入实在难以构成显著影响。

事实上,被纳入MSCI新兴市场指数对于A股而言最重要的影响在于,中国的监管层过去相当长时间持续推动资本市场改革的决心与行动开始逐步被海外投资者认可。证监会发言人张晓军也在第一时间指出,“A股纳入MSCI指数,是顺应国际投资者需求的必然之举”,同时表示“中国资本市场将以更加开放的姿态欢迎境外投资者”。

过去A股曾经三次闯关MSCI,但都以失败告终,明晟公司去年曾经披露了延迟纳入A股的主要理由,包括QFII每月20%的资本赎回限制、内地交易所对与A股挂钩的金融产品的预先审批限制、改善停复牌制度等。而在宣布将A股纳入新兴市场指数后,明晟也披露了在多轮咨询全球投资者过程中收集到的反馈意见,本次A股闯关成功的核心原因在于内地与香港互联互通机制的发展完善以及交易所放宽对涉及A股的海外金融产品预先审批的限制,此外投资者也看到A股市场监管制度的完善,例如停牌数量相对减少等,而这些都是中国的监管层在过去数年中持续推进资本市场改革的结果,改革的初见成效已经开始获得海外投资者的认可。

从海外市场经验看,韩国市场从1992年被首次纳入MSCI新兴市场指数到1998年被全面纳入历经6年时间,而中国台湾市场从1996年被首次纳入到2005年被全面纳入历经9年时间。随着A股市场不断融入全球资本市场,国内的投资者、上市公司与监管者都需要为此做好准备。

对于国内投资者而言,市场风格和结构的变化将产生深远影响。事实上,自沪港通机制开始,海外投资者在A股的话语权正在不断提高,而今年年初以来A股市场的风格更是变得越来越“价值”,包括白酒、家电、保险、机场等稳健增长的价值蓝筹股远远跑赢其他个股。从韩国和台湾的经验看,A股未来与海外市场的关联度会提高,投资者可能需要开始关注海外市场的波动。而目前A股高换手的现状可能将发生改变,例如韩国股市在刚纳入MSCI时换手率在330%左右,而后期逐步下降到100-200%之间。此外A股的估值体系也将逐步与海外趋近,这种趋势对于行业的影响分化明显,一些行业面临估值的压抑,但一些中国的龙头行业可能将逐步获得溢价,例如医药、家电、部分高端制造业,A股上市公司的估值相比海外可比公司而言仍然具备吸引力。

然而整体看,A股“入摩”对于投资者而言的影响,远没有对A股上市公司和国内监管者的影响深远。

对于上市公司而言,未来需要在公司治理、信息披露等市场微观层面多下功夫。随着海外投资者市场参与度的不断提升,A股的上市公司也需要提升国际化水平,例如未来可能需要迎来外资董事,例如信息披露方面,可能未来A股的上市公司也需要强制披露英文的公告信息。此外,在市场参与方面,A股上市公司需要更加自律,停复牌制度就是一例。在MSCI披露将被纳入的222只大盘股名单时,投资者意外地发现,包括万科、格力电器在内的大盘明星蓝筹股“落选”,其核心原因即在于过去的一年中停牌时间过长。在过去相当长的时间里,A股上市公司的停复牌显得很随意,但未来这种随意的停复牌可能带来的成本将越来越大。

对于国内的监管者来讲,A股“入摩”成功更只是万里长征第一步,从长远来看,更加融入全球资本市场的A股,相当于在监管者之上又引入了外部的监督机制。

A股在MSCI指数中的初始权重仍然相对较低,虽然明晟公司已经表示未来将考虑逐步纳入能够解决停牌问题的大盘股,有可能纳入195只中盘股,此外,未来有可能提高纳入因子,这一因子目前为5%。但整体上看,为达到这一目标,中国的监管者仍然有需要努力的空间,例如海外投资者的额度问题仍然悬而未决,虽然当前互联互通的额度并没有用完,但未来随着A股被纳入权重的提高,跨境资金流动规模将不断增加;例如虽然停复牌制度有所改善,但A股的停牌股票数量相比海外市场仍然畸高,而在海外投资者眼中,股票的流动性是最重要的考量指标之一;再例如A股市场的相关金融衍生工具仍然缺乏,投资者无法通过期货期权等进行套保和套利等,这些都需要包括中国证监会、沪深交易所等市场监管主体在内的机构持续深化改革。这种改革是漫长的过程,需要不断地作出调整和改善,例如韩国金融监管部门就不断提出要通过进行外汇改革的方式,争取被纳入MSCI发达市场指数中。

此外,除了证券市场的相关直接监管者外,其他监管主体也需要参与到其中来,例如央行和外管局未来在跨境资本监管政策上需要更加审慎,例如银监会和保监会在市场参与主体的监管上也需要和证监部门协同配合。

虽然长路漫漫,但通过“入摩”推动推动A股市场的国际化是“功在当代,利在千秋”,相信未来A股在MSCI全球指数和新兴市场等重要指数中的权重将逐步提升,进而在全球投资者的投资组合中占据更加重要的、与中国经济体量与资本市场规模相一致的地位。

李海涛/文 王延春/编辑 (作者为长江商学院金融学教授)

216.73.216.183