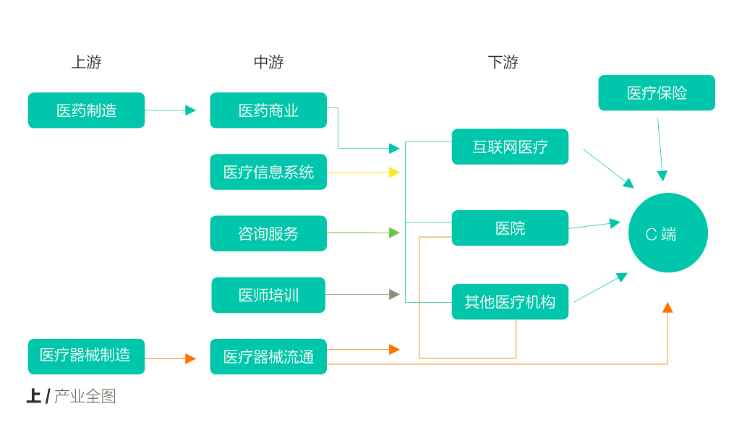

医疗服务产业按照行业细分为三部分:C端医疗、医疗服务中游和医疗服务上游。随着社会经济的发展与进步,整个行业有了新的分化,例如C端医疗由单一的医院,增加了互联网医疗和其他医疗机构。但是,在医疗服务上游中,不变的是医药制造、医疗器械制造,变的是医药和医疗器械产业技术的发展与革新。

本报告内容主要为医疗服务产业上游发展现状和增长趋势分析,C端和中游产业在本报告中不再赘述。

一、产业图谱:医疗服务产业布局概览

产业全图

二、医疗服务上游现状分析

(1)大行业简介

医疗服务的上游主要为制造业,包括两类:医药制造及医疗器械制造。

(2)产业发展历史及现状

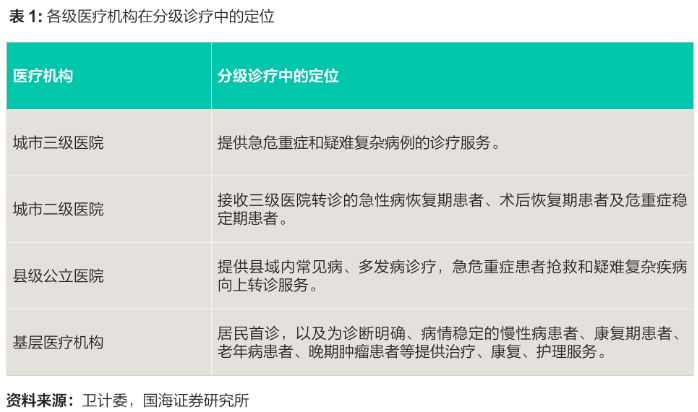

20世纪前,中国主要的医疗服务为中医,20世纪西医传到中国后,中西医经历了“废止中医”、“中西医汇通”的不同阶段,目前中国为中西医结合、上下分级诊疗的医疗体系。分级诊疗模式如下:

目前中国一年花费的医疗费用为4万亿元,为GDP的6%左右,医疗花费较低,美国医疗的花费为GDP的20%。截至2016年底,我国医疗卫生机构共99.2 万个,其中公立医院12,747个,民营医院16,004个。虽然公立医院数量仅占全部医疗服务机构的1.28%,却承担了超过三分之一的诊疗服务。

目前医疗行业的痛点如下:

(1)医疗资源总量少于需求,且存在优质医疗资源过度集中的现象。例,北京拥有专业医师情况为6名/千人,上海广州3-4专业医师/千人,其他地区每千人只拥有一名中等水平的医生。

(2)分级诊疗推行的效率较差,大部分社区终端医疗机构闲置,上级(三级)医疗机构人满为患供不应求。

(3)医院收入机构上,医院以药养医积重难返,应增加医疗服务收入。

(4)医保存在着系统性风险

(5)医院、医生、病患三者关系痛点较多。医院医生隶属关系,医生提供医疗服务,造成了医患关系问题。

(6)重要医疗器械依靠进口,国产医疗器械制造研发能力弱。

(7)医疗信息化程度还不高,智慧医疗还任重道远。

(8)医疗行业集中度很低。

(9)医疗器械及医药流通的过程中,经销商过多,且与医院之间的暗箱操作较多,寻租现象严重,最后导致老百姓看病贵的现象。

三、重点领域关注:医药制造、医疗器械制造

医药制造的现状及发展

医药制造商根据原材料及制药工艺分为:化学原料药、中药、生物制药、化学药制剂。

中国的医药制造行业的市场规模为25000亿元左右,市场竞争激烈,集中度较低。

医药制造行业是万亿以上的市场,但从研发到临床较为耗时,要10年的时间,且后期效果存在着不确定性,所以不进行细致研究。

医疗器械制造的现状及发展

医疗器械,指单独或者组合用于人体的仪器、设备、器具、材料或者其他物品,包括所需要的软件;其用于人体体表及体内的作用不是用药理学、免疫学或者代谢的手段获得,但是可能有这些手段参与并起一定的辅助作用;其使用旨在达到下列预期目的:(1)对疾病的预防、诊断、治疗、监护、缓解;(2)对损伤或者残疾的诊断、治疗、监护、缓解、补偿;(3)对解剖或者生理过程的研究、替代、调节;(4)妊娠控制。

根据器械用途,分为低值耗材、高值耗材、体外诊断、影像器械,根据科室将高值耗材进一步分类,有如下几类:医学影像、体外诊断、心血管设备植入物、骨科类&整形外科、眼科、低值耗材和其他。其中医疗器械的30%为向C端进行的直接销售,70%为ToB市场。

中国医疗器械(除低值耗材外)进口占比较多,国际的知名厂商有通用电气、西门子、飞利浦医疗、强生、美敦力、雅培等等。

目前崛起了一些国内的医疗器械公司,例如:三星医疗、环球医疗、东软医疗Neusoft、乐普医疗、安图生物、迈克生物、万东医疗、宝莱特、鱼跃、新华、威高、深圳迈瑞等。

行业特征。根据医疗器械应用及技术的不同,分为低值耗材、高值耗材、影像器械及体外试剂四类,在这四类中,低值耗材产品差异较小,关键资源为营销渠道,对于影像器械及高值耗材产品,关键资源为技术,低值耗材企业利润率较低,高职耗材及影像器械等利润率较高。

市场空间。目前医疗器械制造的市场空间为3700亿,进口金额为1300亿。主要进口的产品为:通用诊疗设备、彩色超声波诊断仪、弥补生理缺陷的康复用具、X射线断层检查仪、内窥镜、核磁共振成像装置等,影像器械主要靠进口。

行业竞争。影像设备竞争较小,产品集中度很高,被外国GPS三家垄断,技术较低的医疗器械产品集中度较低,我国共有1.4万家医疗器械制造商,90%以上为2000万以下的小企业,年产值过亿的企业仅300-400家,竞争较为激烈。

行业存在的问题。我国医疗器械集中在中低端品种,高端医疗器械主要依赖进口。高端医疗器械主要包括 CT、核磁等大型、诊疗设备, 以及人工关节、 晶体, 起搏器、 支架、心脏瓣膜等其他高分子耗材,单品价值高、制造工艺复杂,对质量和功能的稳定性具有较高要求。在我国,当某种医疗器械(尤其是高值耗材)获得医生和患者认可后, 通过这一渠道销售配套或同品牌器械产品的壁垒将显著下降, 而大部分器械的使用、维护、产品升级都需要生产商或流通商持续提供服务,因此医疗器械的品牌和渠道具有很强的共用性与排他性,“品牌是基本,渠道是关键”。我国处于产业链低端环节,在我国医疗器械进出口市场, 约 30%-40%的产品或其主要构成部分是在中国生产,先出口至海外再进口到中国进行销售, 国内主要承担了产业链上相对低附加值的环节,核心技术和高利润环节依然掌握在跨国企业手中。

行业趋势。国产医疗设备已经逐步突破技术,产品更新换代较快;我国老龄化叠加医保支付水平提升带动了市场的扩容和需求的释放;我国卫生支出占比和器械使用占比仍有提升空间;分级诊疗,鼓励社会资本办医拉动基层市场和民营医院的器械采购需求,财政支持力度不断加大。目前国产医疗器械已经出现不断替代进口器械的现象,市场空间将会逐渐扩大,对技术的掌握能力将逐渐增强。

另外,我国企业已经向影像器械及体外诊疗、导入式医疗器械等扩展,逐渐产生导体进口的趋势,根据企业盈利能力,可以看出体外诊断器械类发展较好,影像器械已经产生,但与进口相比还具有一定差距,国内公司主要打的是价格战,行业内企业盈利性较差。

(注:据荣道资本行业研究报告整理)

216.73.216.103