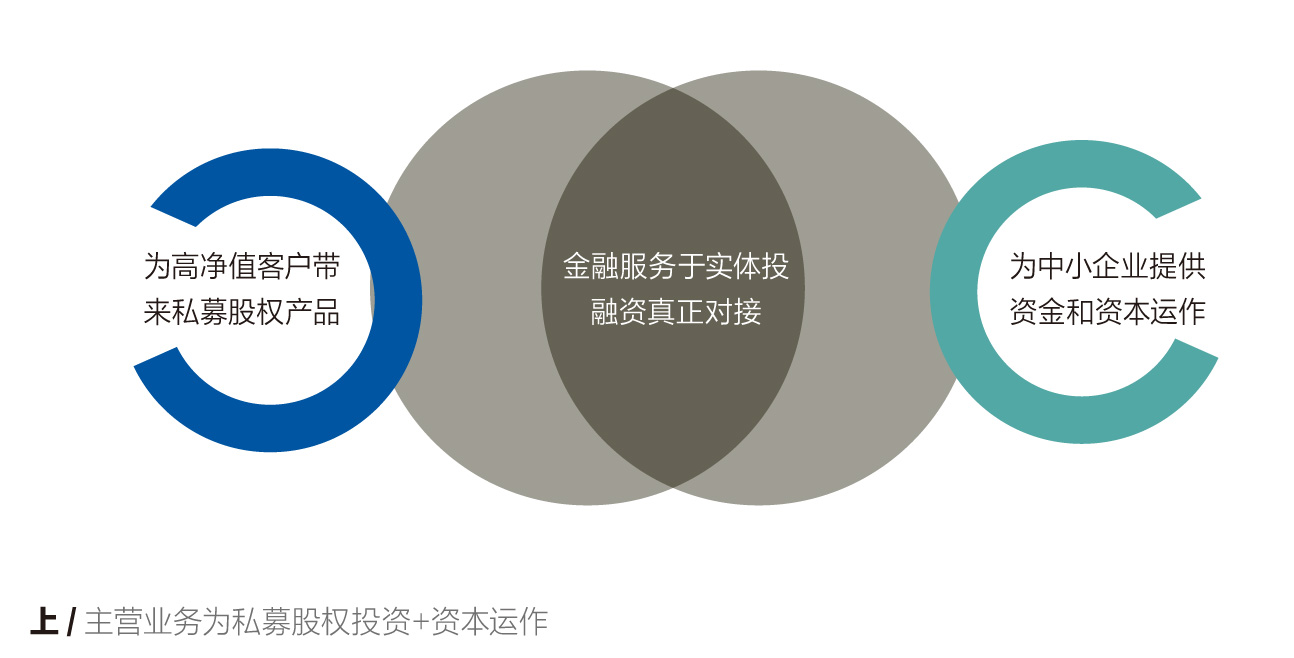

荣道资本于2015年在北京成立,是北大1898创投联盟的发起成员之一,专注于行业化投资(精选细分赛道)和专业化投资(注重投后管理)。主要投资于消费相关四大细分领域——本地生活、消费品、教育、医疗等行业。

“坚持长期价值投资,摒弃短期套利投机。”这是荣道资本管理合伙人李滨坚持的投资理念,这也是美国价值投资型基金经理人中的传奇人物麦克普莱斯,始终推崇的投资信念。

鑫茂荣信财富战略合作伙伴荣道资本,共有三位管理合伙人,李滨坚持价值投资,把握投资风格的整体理念。赵木木具有丰富的投研经验,聚焦市场。邬丹则理性坚定,一丝不苟把握整体风控。正是这三位管理合伙人的合力之下,荣道资本在短短三年时间里,获得了业界肯定。

李滨:一切取决于基本面

李滨拥有18年金融从业经验,曾就读于南洋理工大学理学院,研究生导师。他历任银行部门总经理、私人银行行长、投资管理公司总经理等职,还曾是麦肯锡项目专家组成员、民主党派经济研究学会成员。他擅长政治、经济、文化、金融等领域,并对四者逻辑关系形成了独到见解,创立了四因素驱动模型。

在银行业工作多年,造就了他稳重内敛的性格。银行业注重风险管理的经营管理思路,塑造了他在投资领域的稳健风格。他是中国私募股权基金行业之中少数的银行系,和同业中其他的券商系、基金系不同,从荣道资本诞生的第一天起,合规风控就已经成为公司经营发展过程中的核心理念。

李滨坦言,在创办荣道资本之前,他经营过多家实体企业,也曾经用自己的钱投过很多项目,“有赚钱的也有亏损的,有成功经验更有深痛教训”,最终实现了财富自由,这是他人无法比拟的投资和管理经验。

在投资这些消费类企业的同时,李滨也会积极的参与到企业的经营和管理中,这让他从为企业“输血”的银行业从业者,转型成了为实业“造血”的投资人。只有真正的参与到企业的具体经营中,事必躬亲的去跟随企业的发展,坚守信念的去跟随企业成长,才能洞悉企业发展过程中会出现的艰难险阻,并且从中窥见人性、社会环境、政策法规和文化差异等交融后所产生不易察觉的改变。

李滨认为,所有的判断均具有主观臆断,只有选择可以客观理性,所以轻易不要做判断。不要轻易判断一个人的能力,不要轻易判断一个赛道的优劣,更不要轻易判断一个项目的好坏。既然是选择题,只需要遵守的原则是“优中选优”。

李滨在接受《财经》记者专访时提到了资本寒冬。“2019年,我之前也说过,可能比2018年更寒冷,募集和退出的双重压力犹如一把达摩克里斯之剑,随时可能落下。这对于传统PE机构来说是转折的关键一年,因为PE这个行业的行业周期和景气周期可能在2019年才真正双触底,能否挺过这一关,还要看自身底蕴和被投项目质地。”

在他看来,对于一部分新兴的PE机构而言,反倒是因为没有历史包袱没有笨拙的Pre-Ipo投资策略限制,如果搞出了模式创新、产品创新,极有可能在三五年内实现弯道超车。

李滨乐观的判断,这个行业在转型,在慢慢的发生变化,慢慢将会从资金密集型逐渐向智力密集型实现转型,这个过程中,一切皆有可能。无论从广度和深度来看,尽管面临很多问题很多压力,但也充满了机遇和挑战,PE行业仍然处在高速成长期,远远没到成熟期。

《财经》记者:经济寒冬之下,2018年的股权私募市场与往年有哪些不同?

李滨:2018年我们经历了从未有过的资本寒冬。

从宏观层面来看,经历了经济L型、重心下移、经济转型和中美贸易战等。从中观层面来看,整个金融行业的整顿包括去杠杆、资管新规、私募基金行业严托管和强监管等。从微观层面来看,独角兽纷纷走下神坛、IPO难度增加、企业经营压力大、成长企业二次融资困难导致举步维艰等。

以上提到的这些无时无刻不在考验PE机构选择优质企业的能力。

有人说过,2018年是有史以来最大的资本寒冬,但2019年一定会更加寒冷。但这样的资本寒冬,也恰恰是优胜劣汰、适者生存的过程。过去股权投资领域发展太迅猛,总会有各种问题产生,寒冬正好是夯实基础的时间,让脚踏实地做事的股权投资机构更稳健的发展。正如创业企业要经历周期的考验,优秀的股权投资机构也要经历周期。

《财经》记者:在这样的经济背景下,荣道资本得到了什么样的成绩单?

李滨:荣道资本投资了数十个项目,且不论收益如何,但没有一个出现经营困难的,这就是对投资人最好的交代。

2018年年底盘点,我们有多个项目完成了退出,分别达到了138%到500%不等的年化收益率,有33%的项目正在IPO排队或者即将被并购、转让,有21%的项目在筹备IPO,获得后续融资的项目也有29%。

《财经》记者:荣道资本投资理念:“一切取决于基本面”,在选择企业进行投资时,最重要的核心因素是什么?具备什么条件,会成为必投企业,具备什么条件,会成为被否决的主要因素?

李滨:我们有三不投:假项目不投、明股实债不投、分级杠杆不投。这三条看似很朴素,但实质上已经超越了绝大部分的投资机构,这也是我们敢于信息透明化、对称化的底气所在。

在此基础上,投资理念就一条:一切取决于基本面。翻译一下,就是“从成长性行业中选择有竞争力的企业”。通俗点打个比方,这就好比赛马场,我们先研究赛制、找到赛点,然后遴选将会持续十年高增长的行业细分赛道,最后在其中选择有持续竞争力的赛马和优秀的赛手加以培养。在此过程中,我们只做选择题。

《财经》记者:已经选择的企业,将会为企业提供哪些投后管理,对于不同的企业之间,会有什么样的投后管理方面的策略变化?

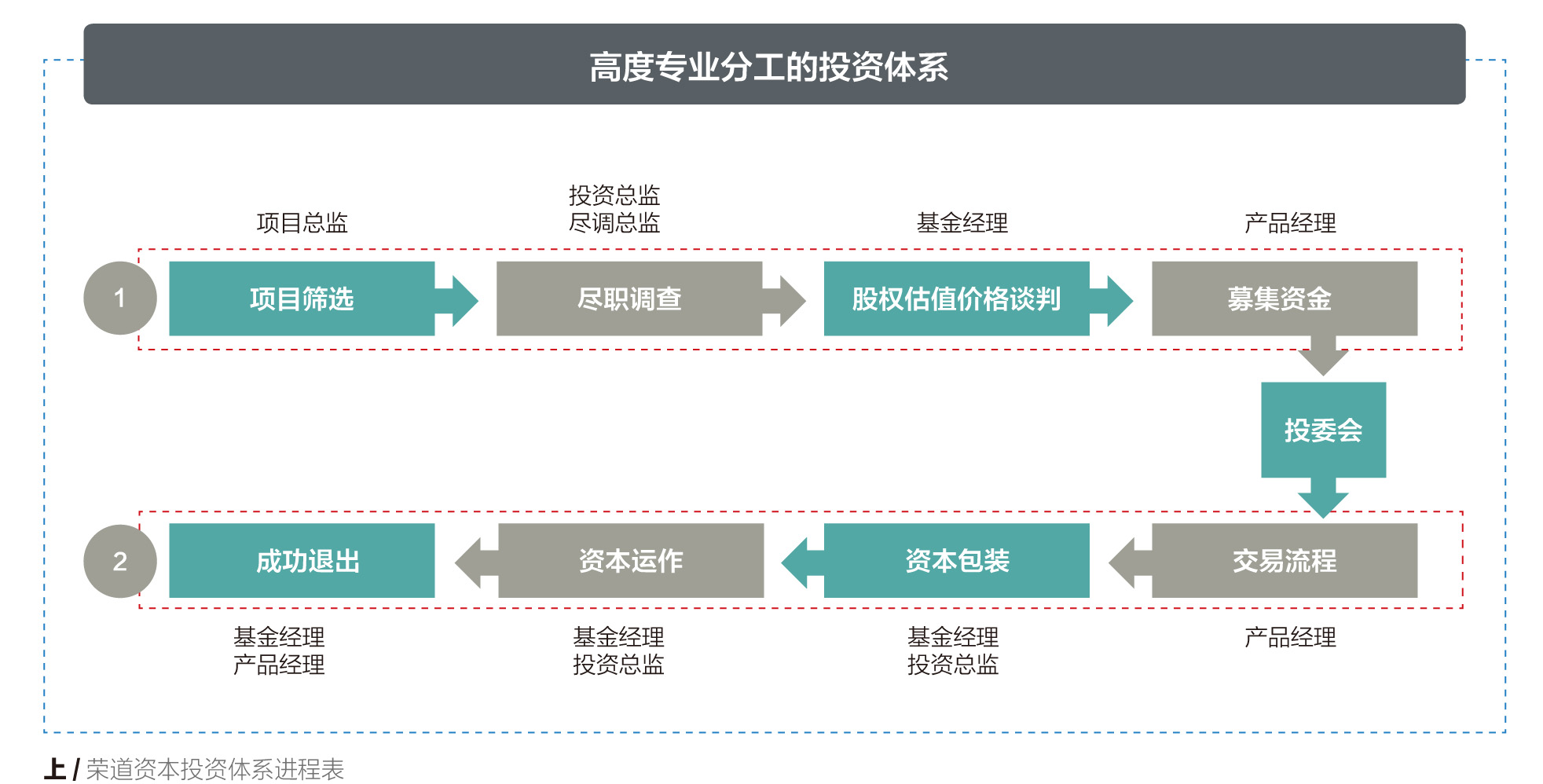

李滨:我们会为被投企业提供后续融资、金融战略、组织架构的梳理、激励约束机制(如股权激励方案)、战略梳理、并购重组、资源对接、业务流程梳理、管理制度的设计等。

企业发展到不同阶段,发展的侧重点会有不同,因此,对于不同发展阶段的企业,投后管理的工作也不一样。

对于早期的企业,产品或服务、商业模式、团队是比较关键的因素,且人的因素起着至关重要的作用。而早期中的大部分企业往往团队配置是不够完善、股权架构不合理。

因此,对于这个阶段的企业,我们一是会帮助企业做商业模式的梳理,帮助企业探讨更合理更具有想象空间的商业模式,减少企业试错成本;二是融资对接,融资是企业在没有自身造血能力的前提下,保证企业资金链的稳定,合理的融资计划更是能够帮助企业快速的发展,我们可以帮助企业做好融资规划,同时帮助企业对接到合适的投资机构;三是我们可以帮助企业调整不合理的股权架构;四是我们可以帮助企业寻找优质的人才,完善核心骨干团队,夯实人力资本价值,为后续的发展奠定基础。

对于成长期的企业,企业进入比较高速的发展阶段,此阶段对人财物更是迫切的需求。除了上述服务外,此阶段我们一是可以帮助企业梳理管理流程、设计管理制度,提高企业的运营效率;二是我们可以设计合理的激励约束机制,从而吸引和稳固企业优质的人才;三是我们还会对接我们在本行业的渠道资源等,助力企业发展。

对于成熟期的企业,产品、商业模式和团队基本成熟,我们会帮助企业一是协助企业在成熟的商业模式中,寻找新的盈利增长点;二是协助企业方做有效的战略布局,如战略融资或并购等;三是未来企业有上市的打算,我们可以帮助企业做资本路径的规划。

《财经》记者:2018年IPO过会率大幅下降,在IPO退出受阻的情况下,荣道资本更多的项目选择通过什么样的方式退出,这里面蕴含的策略是什么?

李滨:IPO过会率低,未尝不是一件好事。我们可以看到,虽然传统行业、项目制公司越来越难以IPO,反倒是新兴行业、创新公司更加容易过会了。这其实也是宏观政策在IPO上的反映,传统行业、重资产企业就应该去债权融资,IPO本来就应该属于新兴行业、轻资产行业中的优质企业的,IPO收紧,无非就是溯本归源而已。

再者说来,股权投资本就有很多退出渠道,IPO也只不过是其中之一罢了。比如我们在2019年计划退出的项目中,很多就是要通过并购和转让来实现退出的。

荣道资本始终坚持长期价值投资,摒弃短期套利投机。

赵木木:发现价值勿好高骛远

赵木木,荣道资本合伙人,拥有9年从业经验。起步于行业研究员,历任投资经理、投资总监、投后总监等职,主管投资合伙人等岗位,累计投资项目超过30家,目前为等候科技,光猪体育,百场汇,校花驾到,优尼克家政,华普亿方等数家公司的董事。她是投资人,更是创业者,因此对于投资,有自己独到的见解

“我不太希望靠投知名项目起家,这对我来说比较难,最终能投出一个知名项目是靠命,而不是靠眼光。真正的眼光是能保证确定性的收益。”荣道资本管理合伙人赵木木在接受《财经》记者专访时表示。

赵木木坦言热爱VC、PE行业,第一个原因,她算是一个好奇心特别强的人,对新事物愿意去了解。第二,做了这个行业之后,更能清楚认识到自身的优劣势以及看到人性的真实。

在赵木木看来,当今,股权私募市场需要一些成熟的投资人,VC、PE的本质是管理长周期的资金。如果对被投企业充分了解并且建立了信心,应该长期陪伴并且帮助企业一直成长下去,将企业的能量爆发出来。

《财经》记者:2018年投资的80%的项目与消费升级有关,2019年将青睐什么样的投资项目?

赵木木:荣道资本更青睐消费行业,与2018年稍显不同。去年,我们关键词叫“消费升级”,今年来讲,消费行业面对的不仅是升级,还将出现行业分化。一线城市来讲,呈现个性化和理性化的特点,盲目追风的现象消退。二线和三线城市会继续升级,因为现在来看这些城市的升级的力度还不够。四线城市以及其他乡镇,消费行业更多的是去伪存真,甚至在打假。

另外,我认为企业级服务未来十年会出现一个简单的爆发期,因为互联网发展到现在,和传统实业之间的融合变得越来越深入,原来企业级服务之所以不能做起来的很重要原因,是传统老板没有互联网思维,有互联网思维的人不懂实体行业。经过了接近十年的融合期,现在已经到了一个收获期,未来会发生一些变化,这是我关注相关类型企业的原因。

《财经》记者:早期在选择项目的时候,什么情况下会选择退出?什么情况下会选择推进IPO?是否有过错误的案例?这样的案例会得到什么样的经验?

赵木木:通常情况下,投资人如果有个合理回报就会选择退出。比如,有一些项目会选择隔轮退。以曾经投过的项目“易点租”为例,翻了十倍最终做出了退出的决定。还有一些案例,已经差不多到了IPO阶段,我们是在PreA投的,到快PreIPO阶段,到了10倍了,在我们的预期内也会选择退出。不同于同行业其他投资人的做法,我们的目标不是一百倍、一万倍。

通常来讲,我们尊重企业的决定,是否推进IPO,由企业方决定。我们判断是否跟企业一起进入IPO的标准,会观察在IPO阶段之前,这家企业的估值水平,如果估值水平已经提前达到了,我们会选择退出。如果估值水平还没有达到,会选择到二级市场,因为我们判断,他们这样的概念或者企业经营的能力,最终将得到二级市场的认可,那么价值会进一步上升。

邬丹:风控决定可持续经营

从知名企业的高管到私募股权基金的总经理、投资管理公司执行董事兼副总裁。武汉大学计算机专业的邬丹,以理工科颇具逻辑的思维,顺利的完成了以上的转型。他擅长企业管理咨询和战略咨询,并将商业运作和资本运作融会贯通,在金融服务实体方面拥有丰富经验。

在邬丹看来,荣道资本从最初建立之时,就是以打造一家纯粹的私募股权公司作为目标,寻找具有价值投资的创业公司,并且协助这些公司得到规模和经营上的提升。

“得分靠进球,赢球靠防守,荣道资本希望具有可持续经营的能力,风控与合规就是关键。”荣道资本管理合伙人邬丹在接受《财经》记者专访时表示。

2018年的重点在内部流程的完善,提升风控水平。2019年重点则在基金募集端的合规水平提升和信息披露的更充分,荣道资本为了满足日益提高的行业监管要求,调整步调与监管部门的方向相一致。

《财经》记者:随着经济环境的变化,投资人的关注点拓展到合规和风控?荣道资本在风控领域采取了哪些措施?

邬丹:机构的合规和自律要与行业发展同步,不能掉队,这也是荣道资本在日常工作中强调的,要可持续经营,就必须把合规风控放在第一位。随着各类资管产品、理财产品的不断爆雷,投资人对各类产品的安全性焦虑在提升,监管以及托管方外包方对基金管理人、基金产品的合规风控要求也大幅提升。

荣道资本之前风控重点在项目端及产品端。荣道资本是做纯粹的股权投资,自己拿项目,自己看项目,尽调自己做,投资条款和投资端全流程自己掌控,很大程度上避免了行业中大部分机构的旁门左道。以现在的风控团队做到募、投、管、退的全面风控的细化,这确实是一个挑战。

2018年荣道资本内部新增人力,外部新增律所等服务方。同时为了筛选出合格的投资人,风控的理念、手段和流程虽然会让投资人感觉繁琐,但却得到了投资人的支持。我们观察到,投资人关注点从博收益转到降风险,思路也在转变。

《财经》记者:请介绍最近几年股权私募基金的业绩如何?最近几年风控重点如何变化和迁移?

邬丹:股权私募基金的一个特点就是基金年限较其他产品长,这个行业从2014年开始备案制以来,大量的基金产品涌现,2019年、2020年、2021年这三年会是股权私募基金集中到期的高峰。

从我们的成绩来看,2019年开始就会有基金投资到期进入退出期,目前看我们所投的数十个项目运转还都不错,有多家在IPO 申报,多家完成了新一轮融资。

对于荣道资本的初期发展策略,拿到好项目和投出好项目才是硬道理,包括投资意向书、投资协议等等前端的风控是那个时期的重点。2019年重点则在基金募集端的合规水平提升和信息披露的更充分。同时从行业监管来说,我们观察到,中基协也在逐步摸索规范行业自律,完善管理办法。

216.73.216.19