深圳一家生物公司的疫苗生产线。图/IC

《中华人民共和国疫苗管理法》(下称《疫苗管理法》)将于2019年12月1日起施行。

该法会给疫苗行业带来一些新的变化。本文将从中国目前疫苗行业的发展情况出发,结合《疫苗管理法》的规定,从疫苗领域的研发、生产、流通这三个方面对疫苗行业进行分析。

研发上“秀肌肉”

从国际市场经验来看,目前国际疫苗市场的四大巨头为:GSK、默沙东、辉瑞和赛诺菲,四者90%的市场占比几乎垄断了国际疫苗市场。国际疫苗市场目前的特点在于市场集中,且集中企业的研发实力强,这将为我们对国内疫苗市场的发展预测提供一个可视的方向。

现代疫苗企业的生命力在于企业的研发能力,企业通过推出新型疫苗获得竞争力,才能扩大自己的市场份额,同时新产品的推出又能使整个疫苗行业发展水平实现稳定增长。

而中国疫苗企业在国内市场和国际市场的双重压力下,更需要强化其研发能力。

一方面,随着人们对健康的不断追求,国内市场对疫苗的需求也在增加,促进了传统疫苗(特别是二类疫苗)的升级换代,两种新型疫苗出现:一是为满足市场需求的高端疫苗,例如13价肺炎结合疫苗、HPV等;二是为满足消费升级的多价多联的高端疫苗,是采用基因工程技术、分子微生物学技术、生物化学合成技术等现代技术制造的疫苗,包括重组疫苗、合成肽疫苗、基因工程亚单位疫苗等。

总体来讲,中国疫苗研发能力还是较弱,在近几年才陆续获批生产了一种重磅疫苗产品,例如EV71疫苗、HPV疫苗和13价肺炎结合疫苗。

另一方面,以国际市场为对象,中国疫苗市场的研发能力与外企相比还有很大的差距。中国上市的疫苗种类虽多,但大多是传统减毒、灭活疫苗,技术落后、同质化严重(参见表)。

与此同时,中国疫苗企业对新型疫苗的研发投入远远低于国际市场四大巨头等企业,大部分国内疫苗企业的研发投入都低于销售费用。然而,要想进军国际市场,就得提升研发能力。

此外,国家近来鼓励疫苗研发和创新。《疫苗管理法》三次提到了“创新”,规定“国家支持疫苗基础研究和应用研究,促进疫苗研制和创新”“国家鼓励疫苗上市许可持有人加大研制和创新资金投入,优化生产工艺,提升质量控制水平,推动疫苗技术进步”“对疾病的预防、控制急需的疫苗和创新疫苗,国务院药品监督管理部门应当予以优先审评审批”。

据兴证证券研报数据显示,2018年中国前13名的企业批签发产值同比增长了61%,多联苗、多价苗、新型疫苗增长速度快,批签发量同比增长8.9%。

随着鼓励新药的研发,审批速度的提升等种种系列的政策和法律的出台,吸引了大批企业和投资者的关注,在生物制药大分子类、单抗类、抗癌药方面,有越来越多的创新品种进入临床。

《疫苗管理法》的规定让我们有理由相信,将来会有更多的政策鼓励疫苗研发和创新,会有更多的创新品种进入临床或者通过国际合作进行技术转化。

集中火力

研发新型疫苗,要求企业具有较好的研发和创新能力的同时,要求其具有能力负担巨大的资金,以及时间成本和抵御风险的能力。

新型疫苗的研发具有三个特点:成本高、周期长、风险大。疫苗的研发周期一般为8年—10年,这一阶段需要进行实验室研制、临床前研究、临床试验(包括I期临床试验、II期临床试验和III期临床试验),临床研究和试验的每一阶段都要向国家卫生监管部门进行申请,任何一个阶段出现问题都可能使疫苗无法上市。

从国际市场来看,四大巨头占据国际市场90%的份额,呈现出一种市场高度集中的状态。较之而言,中国有45家疫苗生产企业,除智飞生物、康泰生物、沃森生物和华兰生物4家上市公司,以及中国生物技术集团旗下的8家国字号企业外,有3个上市疫苗品种的企业只有2家,有7家企业只有1个或2个疫苗品种,呈现出一种“多、小、散”的格局。

2018年9月,中央深改委通过的《关于改革和完善疫苗管理体制的意见》中,要求推动疫苗制造水平,短时间内提高疫苗生产集约化水平,形成权责清晰、运行高效的疫苗管理体系,使疫苗监管和产品质量安全接近或达到国际先进水平,更好满足人民群众健康需要。并要求优化疫苗产业布局,鼓励企业联合重组,提高规模化生产能力,解决疫苗生产企业过多过滥的问题,开展疫苗上市后再评价,淘汰落后产能。

《疫苗管理法》中也规定国家制定疫苗行业发展规划和产业政策,支持疫苗产业发展和结构优化,鼓励疫苗生产规模化、集约化,不断提升疫苗生产工艺和质量水平。

这样的市场动态发展和政策,会在一定程度上促使疫苗市场向大企业集中,淘汰一些缺乏技术优势、规模小、产品单一、工艺落后的小企业,因此,小疫苗企业更应当提高企业本身的研发能力,提升产品质量标准,以求在这种规范化大环境下得以生存。

市场不再容纳“新生”

中国是全世界最大的人用疫苗生产国。据国家药监局局长焦红介绍,中国目前45家疫苗生产企业可以生产60种以上的疫苗,能够预防34种疾病,年产超过10亿剂次,是世界上为数不多的能够依据自身的能力解决全部的计划免疫疫苗的国家之一。

中国疫苗行业根据是否为国家免疫规划疫苗而将疫苗划分为一类疫苗和二类疫苗。一类疫苗为国家规定强制接种的疫苗产品,由国家医保进行支付,中国目前国家免疫规划疫苗有14种,可以预防15种疾病。二类疫苗为自主接种的品种,接种者自行付费。疫苗市场因为两种疫苗的不同性质而呈现出不同的状态,但二者生产程序都同样严格。

从分布上看,中国的疫苗市场主要以一类疫苗为主,作为国家免疫系统的重要组成部分,一类疫苗市场基本为国企七大所——中生旗下六大所以及昆明所垄断,占比高达74%,民企和外企分别占比24.3%和1.7%。

究其原因,一类疫苗由国家医保支付,由财政拨款集中招标采购,毛利低,很多民企都不愿涉足,外企亦然。一类疫苗市场很大程度上受到价格调控的影响,利润和发展空间有限,但下游需求稳定,基本不会受到经济周期波动影响。目前一类疫苗市场的特点呈现出相对饱和的状态,随着免疫接种工作的推进,大部分疫苗接种覆盖率超过了95%,疫苗存量已经逐渐被市场所消化,近一年内的一类疫苗的批签发量呈下降趋势。

与一类疫苗不同,二类疫苗是自费接种,毛利高,吸引民营企业的进入,市场化竞争程度很高,民企占比达67.5%,一些大品种的二类疫苗市场(例如水痘疫苗、狂犬病疫苗)均以民营企业为主,国企和外企占比分别为24.4%和8.1%。

并且,二类疫苗对研发的要求更高,民企若具有较高的研发能力则具有更高的优势。例如,一些多联多价的新型疫苗往往能受到市场的青睐,新型疫苗上市后往往可以迅速放量占领市场。

据中国食品药品检定研究院(下称“中检院”)数据,2017年二类疫苗批签发的品种有流感疫苗、狂犬疫苗、b型流感嗜血杆菌结合疫苗、水痘疫苗等。

不同于一类疫苗趋近于饱和的市场,二类疫苗市场的成熟品种同质化竞争激烈。与此同时,随着新型疫苗以及升级换代疫苗的不断获批,国内市场有望迎来新的增长点。相较于民企市场占比,外企的占比仅8.1%,但是随着GSK的二价HPV和默沙东的四价HPV疫苗上市销售,预计外企的占比份额将会有很大的提高。

《疫苗管理法》对疫苗实施全过程、全环节、全方面严加管控,从事疫苗生产活动,应当经省级以上人民政府药品监督管理部门批准,取得药品生产许可证。疫苗应当按照经核准的生产工艺和质量控制标准进行生产和检验,生产全过程应当符合药品生产质量管理规范的要求并由疫苗上市许可持有人按照规定对疫苗生产全过程和疫苗质量进行审核、检验。

疫苗生产者按照批准的流程进行生产,疫苗上市许可人全程负责,生产的疫苗都要通过中检院的批签发并取得合格证才可上市销售。中检院对疫苗产品的批签发制度指对国内出厂或国外进口的疫苗制品进行强制性的检验和审核,如果检验不合格或者审核没批准,不得上市或进口。中国从2006年1月1日起开始对每批上市疫苗实施批签发制度,强制性检验审核疫苗的安全性和有效性指标。中检院对企业报请批签发的每批疫苗都要通过资料审核、现场核实和样品检验等方式进行安全性检验。有效性指标的审核由于检测耗时太长而疫苗有效期较短,则按照国际通行的做法,从流通环节随机抽取5%进行检验。

从整体上来讲,中国疫苗公司需要扩大产能,由于疫苗行业的生产和招标都具有季节性的特点,现有疫苗行业的产能利用率低。同时,企业需要获得GCP、GMP、GSP认证,才能对疫苗进行生产销售,成本高、周期长,结合前文所讲疫苗市场高度集中化的趋势,笔者认为未来将很难再出现新的疫苗企业,这种市场和政策状态下,目前的骨干疫苗企业将获得更好的发展空间。

疫苗的流通

中国疫苗的流通过程,也分为一类疫苗的流通过程和二类疫苗的流通过程。一类疫苗统一由省疾控中心招标采购并逐级下发配送。《疫苗管理法》中规定国家免疫规划疫苗由国务院卫生健康主管部门会同国务院财政部门等组织集中招标或者统一谈判,形成并公布中标价格或者成交价格,各省、自治区、直辖市实行统一采购。

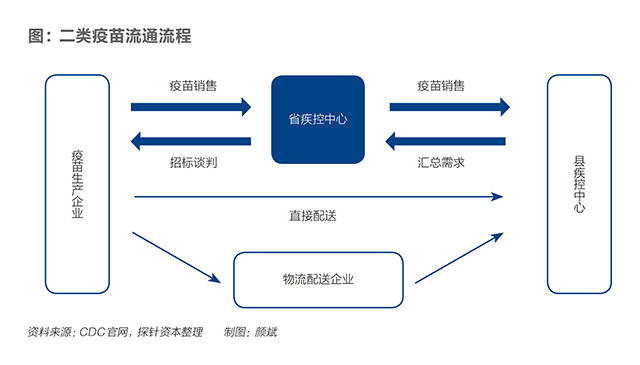

二类疫苗的流通则经历了两次重要改革。在《疫苗流通和预防接种管理条例》实施前,二类疫苗流通过程与一类疫苗相同,未市场化。第一次改革发生于2005年《疫苗流通和预防接种管理条例》的颁布,该条例规定,符合条件的疫苗流通企业可以经营二类疫苗,疫苗生产企业可以直接向疾病预防控制机构、接种单位、疫苗批发销售本企业生产的二类疫苗。

第二次改革则源起于2016年3月份山东的毒疫苗案,价值5.7亿元人民币的疫苗没有经过严格的冷链运输就销往24个省市,涉及25种二类疫苗。同年4月国务院通过了《国务院关于修改〈疫苗流通和预防接种管理条例〉的决定》,其内容重点对二类疫苗的流通进行了严格规定,取消了疫苗批发企业销售疫苗的资格,将疫苗的采购全部纳入省级公共资源交易平台。

具体程序为县疾控中心汇总需求上交至省疾控中心,由省疾控中心通过省级公共资源交易平台组织集中采购,确定中标企业、品种、规格和价格,再由县疾控中心与中标企业签订采购合同,生产企业只能通过省级交易平台将疫苗销售给县疾控中心,并需要直接或者委托配送,配送要求全程冷链运输,由此,疫苗行业开始了“一票制”(参见图)。

2016年下半年,省级招标采购平台尚未完全建立,冷链运输系统尚未完全建立,大部分二类疫苗的流通处于停滞状态,二类疫苗流通行业在改革刚开始时严重受挫。但在2017年,随着省级招标平台的完善,二类疫苗的流通渠道已经全部恢复。事实再一次证明了政策的完善是疫苗行业健康发展的直接动因之一。

中国鼓励疫苗生产企业按照国际采购要求生产、出口疫苗。《疫苗管理法》附则中规定,出口的疫苗应当符合进口国(地区)的标准或者合同要求。中国是世界上最大的疫苗生产国,但是中国所生产的疫苗大多流通于国内市场,此项规定无疑将成为中国疫苗企业走出国门的政策导向。

综合来看,不论是立法的鼓励还是国际市场的现有格局,都为中国疫苗企业提供了一个新的历史机遇。

《疫苗管理法》的规定在一定程度上认可了国际疫苗标准,有利于中国疫苗标准与国际标准的接轨,促进中国疫苗的出口。其中,预认证制度将是中国疫苗企业参与国际竞争的重要一步。

国家药品监督管理局局长焦红称,“目前已经有4个产品经过世界卫生组织(WHO)的预认证,出口到十几个国家和地区,现在有20多个产品正在申请WHO的预认证。”通过WHO预认证,意味着WHO对该药品、疫苗的安全性和效力性表示认可,联合国采购机构就可将这一药品、疫苗列入其采购目录。

目前也有很多发展中国家对WHO的预认证直接认可,以此为借鉴,中国在未来或可提高对于国际标准的认可程度,充分鼓励中国疫苗企业进行国际市场竞争。另外,企业也可以通过注册的方式进入他国市场,就像HPV疫苗进入中国市场,这需要企业提升创新生产等各方面的能力,使产品质量有保证、价格有竞争性,用高品质的新型产品占领国际市场。

目前国际疫苗市场呈现高度集中状态,2017年国际疫苗市场突破500亿美元规模,预计未来五年将以10%的增长率增长,2020年国际市场有望达到600亿美元规模。GSK、辉瑞、默沙东和赛诺菲四大巨头占比国际疫苗市场的90%,四家主要企业份额和增速大体相当,2017年全球销售额前十大重磅疫苗中,默沙东有4个,赛诺菲有2个,GSK有3个,辉瑞有1个。

从品种上看,疫苗国际市场的主要品种为呼吸系统疫苗、HPV疫苗、水痘疫苗等,其中呼吸系统疫苗中抗肺炎球菌疫苗、百白破疫苗、抗脑膜炎球菌疫苗和流感疫苗占比63%。

虽然国际市场呈现出一种寡头形式,但是国际市场并未饱和,中国疫苗企业走出去将会拥有更大的市场。

全球疫苗免疫联盟(GAVI)首席执行官塞斯·伯克莱(SethBerkley)接受记者采访时表示:“有很多疫苗品种,我们面临供应企业偏少,甚至只有一家的情况,为了保障供应量,我们希望更多的中国企业走出国门。”

GAVI的宗旨是与政府和非政府组织合作促进全球健康和免疫事业的发展,通过该组织资助推广的疫苗目前有乙型肝炎、流感、黄热病等。GAVI通过一种新型采购方法,通过先期市场承诺(AMC),在压低疫苗采购价格的同时保证疫苗企业盈利,再将低价格购得的疫苗用于对贫困地区儿童。GAVI计划在五年内纳入HPV疫苗,塞斯·伯克莱希望更多的中国厂家可以通过WHO的预认证,为中国和很多发展中国家提供更充足的更廉价的疫苗。

总体来看,《疫苗管理法》的很多规定在使疫苗行业更加规范的同时也为中国疫苗行业提供了发展机会,疫苗企业只有提高自身的研发能力、生产能力,保证安全性和有效性,才能在行业集中的环境下生存甚至获得更大的发展空间。虽然其中很多规定只有在相关实施细则或政策出台后才能落实,但是《疫苗管理法》的精神内核却已经很清晰,未来疫苗企业的良性发展可期光明。

编辑:王小

216.73.216.13