将增加采购和降低关税理解为一组对价关系,第二轮谈判一定会有新进展

张岸元/文

中美第一阶段协议的达成来之不易。谈判背景之宏大、双方实力之悬殊、对手之强悍之莫测只是一方面,期间国内外舆论环境的复杂微妙同样掣肘。过去两年,中美关系领域充斥了各种悲观宿命论调:什么修昔底德陷阱,老大和老二的博弈,新兴大国与守成大国的冲突,进而终将摊牌、必有一战等。笔者无法就如此宏大命题形成的如此重大结论判断真伪,但非常确认,各方如此统一认识、众口一词,极其有害。将谈判对手视为敌人,不仅可能导致负面预期自我实现,而且会逼仄政治回旋余地,限制操作层面的谈判空间。这样条件下推进达成协议,需要政治决断。

一、回归经贸谈判的交易属性

套用所谓“38线”模式,中美经贸谈判也有终极理想场景,即,双方各自退到2018年3月贸易战之前的起点。这应包括以下要件:美方必须取消全部加征关税,取消全部在产业领域制裁措施;中方则需要取消全部报复性关税,取消全部在产业领域的反制裁措施,最后也是最为关键的,中方不能被美方强制做被动采购。

以上理想场景难以通过一或两个阶段协议实现,这是中美双方目前各自实力所决定的。阶段性谈判的结果只能是以部分采购,换取美国部分加征关税的取消。协议即交易。该交易不涉及意识形态,无关乎地缘政治输赢,不改变中国的国际分工地位和对外贸易总体格局。

从经济角度静态分析,中国每年所需进口是内生变量,中国不可能进口自身不需要的商品。增加对美国采购的本质是贸易转移(trade diversion effect),即将部分从其他国家进口替代为从美国的进口。这不会冲击我国经常项目平衡,对国内增长和结构不会有值得关注的影响。

具体落实订单所面临的难处显而易见。对美采购的不是中华人民共和国财政部,而是微观市场主体。大规模采购涉及美方供给能力、合同签署及履行、价格、检验检疫等诸多问题,需要在WTO规则和市场化原则下操作。

动态看,中美协议的多边影响基本可控。随着国内经济持续增长,进口规模持续扩大,贸易转移效应对其他经济体的负面影响能够被抵消。

至于经贸谈判中其他结构性改革的内容,恐怕双方都有一个认识不断深化的过程。中国过往几十年的成功,是市场化的成功,不是国家资本主义的胜利。美方一些人若老成谋国、足够阴险,应该怂恿而不是遏制中国国有部门进一步膨胀;鼓励而不是排斥中国在前景不明的技术领域通过补贴等产业政策开展新的冒险。换句话说,结构性改革本质上是中方之所愿;美方在谈判中可能以此为筹码,未必真正以此为目标。

在即将开始的第二阶段谈判中,只要继续抛开意识形态成见,在结构性改革问题上持开放态度,通过以扩大进口为主的增量政策部分缩减贸易不平衡,谈判仍有推进空间。

二、关注美方强硬态度背后的财政动机

取消全部加征关税仍将会是中方第二阶段的谈判目标。令人不解的是特朗普总统的态度。减免关税有利于美国经济,有利于美国普通消费者,将为大选之年的美国经济注入新动力——特朗普应乐于此类操作才对,为何在谈判中不愿顺水推舟,做出让步?加征关税究竟对美国经济带来怎样影响非常复杂。从财政角度观察问题,或许有新结论。

大规模减税政策之后,联邦财政必须找到新的收入来源,以避免赤字过快上涨。在直接税为主的美国财政体系下,增加关税这一外部间接税税率,无疑是政策优选。

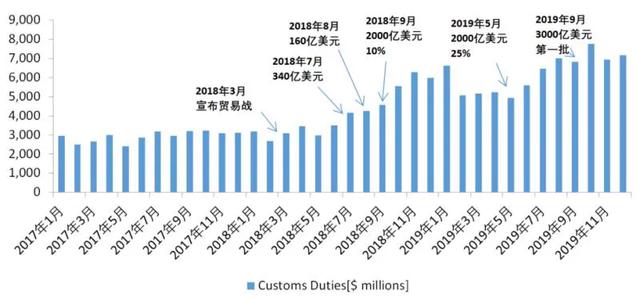

(一)关税收入大幅增加

2017年之前数年,美国年关税收入变动不大,稳定在350亿美元上下的水平。而大规模对华加征关税的2018年,关税收入上升到497亿美元;对华加征关税落地不到半年,关税就比2017年多收145亿美元。2019年关税收入预计约750亿美元,比2017年多收近400亿美元。被美国加征关税的经济体不止中国,但中国无疑是主要的关税收入来源,该结论可以从下图月度关税收入数据变动趋势中确认。

图一:美国关税收入增长情况

数据来源:美国财政部。

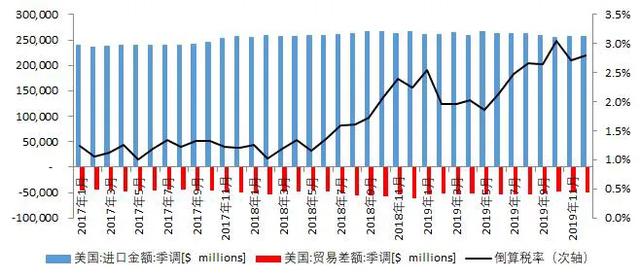

(二)税率上升是关税增加的主因

近年来,美国年货物贸易进口金额变动不大,关税收入的增加,主要是关税税率不断提高的结果。用关税收入除以经常项目进口金额简单测算,2017年,美国进口关税水平为1.21%。2018年上升到1.59%,今年预计上升到2.40%。此外,关税变动对同期美国进口影响十分有限,对逆差的影响也非常有限。这一点再次证明,加征关税无助于中美双边贸易不平衡的改善。

图二:美国关税收入增长情况

数据来源:美国商务部。

(三)关税增加对联邦财政贡献巨大

特朗普总统就任即推出大规模减税计划。近两年,大规模减税并未导致联邦财政减收。相比2017年,2018、2019年两个自然年度,预计美国联邦财政收入增收约1300亿美元。财政增收背后的原因固然复杂,如经济快速增长带来的税基扩大等,但关税的贡献不容小觑。大体测算,2018、2019年两个自然年合计,预计关税收入增加约545亿美元,约占联邦财政增收的40%!考虑到美国关税收入通常仅占联邦财政收入的约1%,40%这一贡献占比,无疑相当可观。

以上不被关注的事实,对中方理解特朗普总统拒绝取消加征关税,非常重要。将中美斗争宏大叙事,降维至财税这类琐碎的坛坛罐罐,或许为战略家不齿,但逻辑自洽。试想:联邦财政因关税增收而改善,加征关税部分被人民币贬值等冲销,美国经济增长强劲、主要经济指标基本在合意区间运行,如此场景下,特朗普先生怎会在关税问题上大幅让步呢?

三、把握对方关税思维的特殊逻辑

加征关税是双刃剑,它解决不了美国的贸易失衡问题,最终会损害美国经济——标准的国际贸易理论对此早有阐述。但特朗普总统的关税思维,与以上教科书逻辑完全不同,完全“政治不正确”。他坚信他是贸易战赢家,坚信加征关税是美国经济的伟大成就,坚信联邦财政凭空白捞一大笔关税收入,坚信是中国为此买单。他曾在某推特中明确指出背后的机制,即,“中国是通过贬值和倾销支付的关税”(These Tariffs are paid by China devaluing & pumping)——我猜最后一个单词“pumping”可能是“dumping”,总统也许笔误了。特朗普总统理解的加征关税之后完美场景是:到岸价降幅大于或等于加征关税的税率;加征关税,联邦财政获得关税收入,美国进口商完税后恰好还是原价进货。

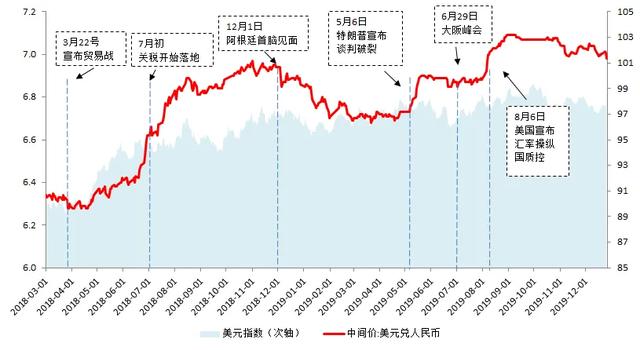

(一)关于汇率贬值

人民币贬值会压低中国出口商品到达美国口岸之后,以美元计的到岸价。美方一直认为中国是藉此对冲美国加征关税的影响。此观点的真伪需详细考察。

如果从贸易战开始以来人民币汇率与美元指数看,二者高度相关(相关系数0.85),美元指数大体相当于一篮子货币,因此“参考一篮子货币,有管理的浮动汇率制”等官方说法是有依据的。但仔细观察,会发现,过去两年人民币汇率的每一次戏剧性变化,都与贸易战进程息息相关。

如,人民币兑美元汇率的几次跳贬分别发生在2018年7月第一笔340亿美元关税落地、2019年5月第12轮谈判失败,以及2019年8月初特朗普总统宣布加征最后一轮关税之后。而汇率企稳或升值则发生在2018年12月阿根廷峰会共识达成之后、2019年6月底大阪峰会前后,以及近期接近达成协议过程中。

图三:加征关税以来的人民币汇率与美元指数

数据来源:外汇局、美联储。

(二)关于出口补贴

通过提高出口退税率等补贴措施,帮助出口企业渡过难关的政策设想,必然有压低到岸价的考虑。该政策的好处人所共知,不再赘述。坏处是:减少了美国进口商和消费者的福利损失,缓解了特朗普政府对外加征关税政策的国内压力。美国加征关税,获得关税收入;我国提高出口退税率,减少财政收入。整个过程的理论标准利益流向是:我国财政到中国出口企业、中国出口企业到美国进口商(消费者)、美国进口商(消费者)到联邦财政。沿下图虚线略过中美两国企业中间环节,中美间的收入分配格局调整,主要发生在两国财政之间。直言之,是中国财政间接补贴美国联邦财政。

图四:出口补贴的利益流向

制图:中信建投证券研究发展部。

(三)实际情况及政策含义

以上两方面政策压低到岸价的机制,理论上是存在的。至于真实情况怎样,需要严格的定量分析。我们此前分析的结论是:去年以来,中国出口商通过到岸价下跌,约承担了不到一半的加征关税,美国进口商约承担了另外一半。在美国因此新增关税收入中,约一半来自中国。

对方取消关税的前提,是意识到加征关税于己不利。中方没有实力以牙还牙、对等实施关税报复,但至少不应主动消除关税对于美方的负面影响——虽然这些措施对我国内经济有利。鉴于以上机制,至少第二阶段谈判过程中,不应考虑通过贬值对冲关税以及加大补贴扶持出口。

四、结论

宏大叙事、先入为主、人人喊打,无助于解决中美矛盾。既然达成协议,对手就不是敌人。谈判需要现实主义态度。实力达不到的,谈判桌上也拿不到。每年数百亿美元新增关税收入是到嘴的肥肉,想对方一口吐出来,不容易。要求对方取消关税,就要让对方意识到关税收入不是中方白送的大礼包,意识到关税是美国经济美国人民在大选之年不能承受之重。为此,一切旨在压低到岸价的政策,都不应是选项。

凯撒的归凯撒,商业的归商业。将增加采购和降低关税理解为一组对价关系,第二轮谈判一定会有新进展。主动进口可以成为平衡中美关系的砝码、避免脱钩的纽带——至少现阶段如此。

(作者为中信建投证券首席经济学家,编辑:苏琦)