摘要:一季度政治局会议往往在4月中下旬召开,而2020年全国两会大概率在5月召开,我们有以下几点判断:

我们之前认为中央或对2020年设一个相对较高的增长目标,但疫情传播很快,全球不确定性明显上升,叠加一季度我国经济停摆,此时再设定数字目标意义不大。因此,我们预计2020年不再设GDP数字目标。

但就业仍然是政府的核心目标,保就业意味着经济不能过于失速,因此相关的对冲政策仍然是必然的;

市场讨论的焦点是2020年如何全面建成小康社会,但实际上,党的十八大提到“在中国共产党成立一百年时全面建成小康社会”,十九大提到“到建党一百年时建成经济更加发展、民主更加健全、科教更加进步、文化更加繁荣、社会更加和谐、人民生活更加殷实的小康社会”。2020年是决胜小康社会目标的一年。

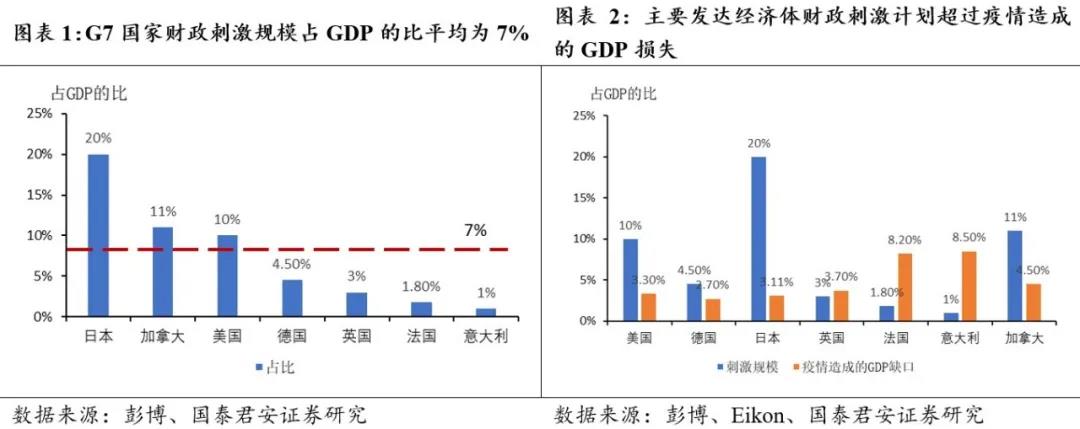

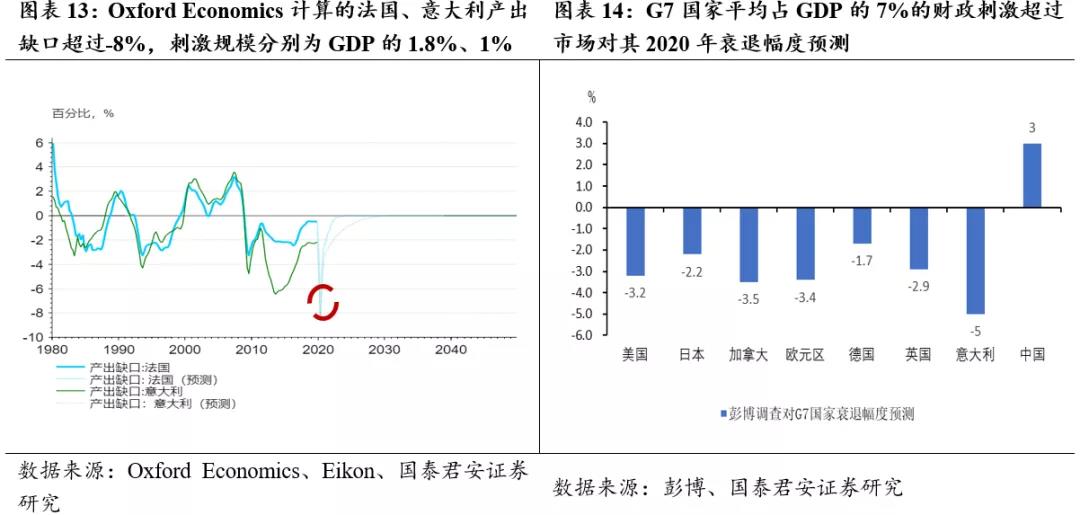

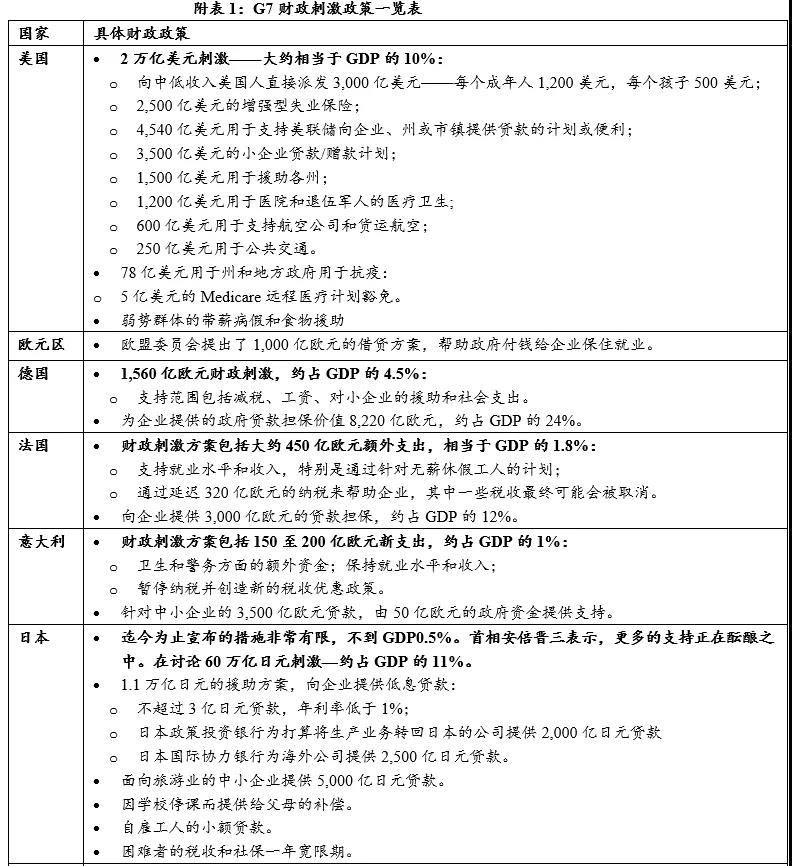

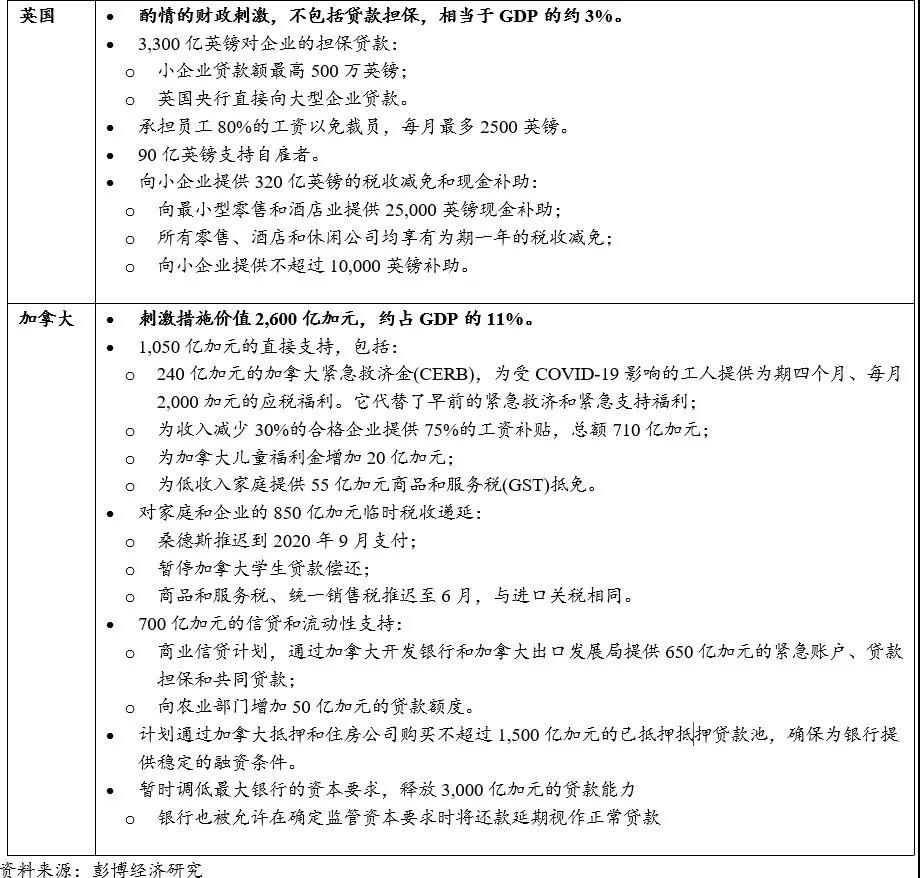

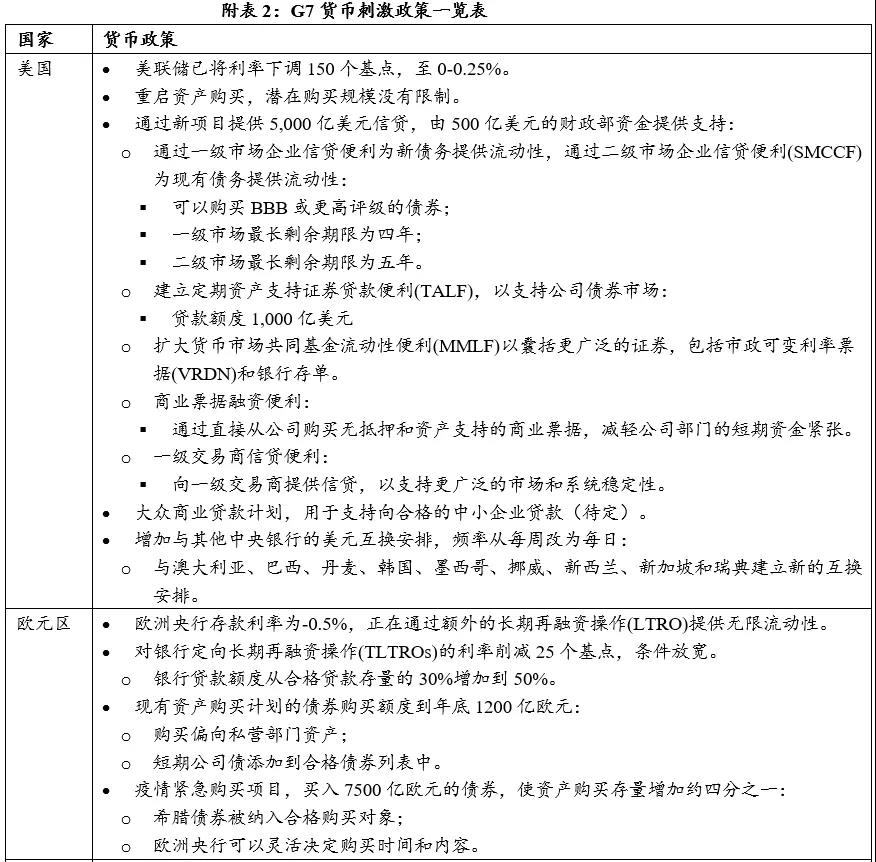

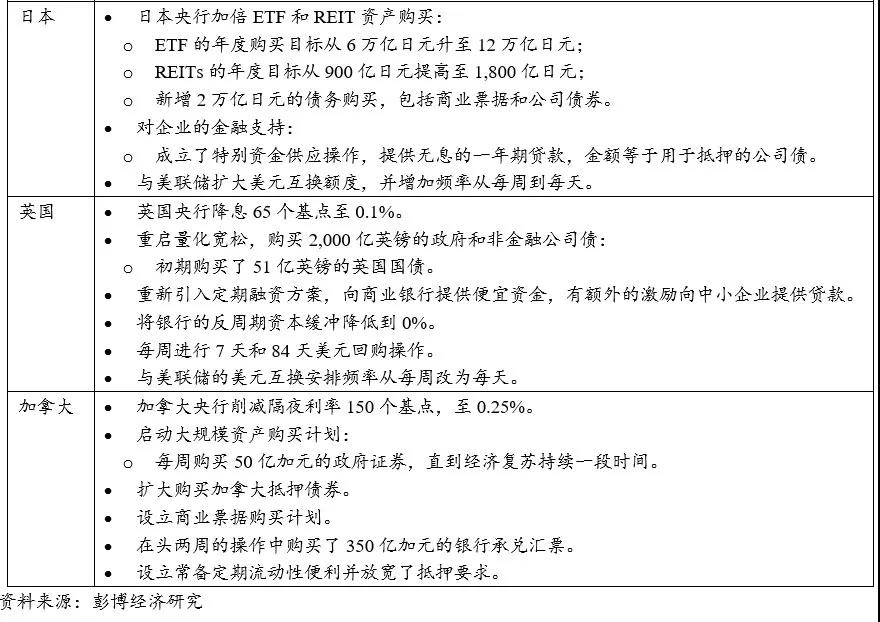

疫情发生以后,G7国家财政刺激规模对冲GDP缺口平均7%,美国、加拿大在10%以上,日本(拟)在20%以上。

参考G7以及我国就业需求,我们认为我国广义财政可对冲7-10个百分点。

落脚到2020年,我们预计:基准情形下,广义财政对冲力度或达GDP的6-8个百分点,若就业压力特别大,不排除10个点以上;

特别国债发行额,基准情形下在0.5-1个百分点(5000亿到1万亿);若经济压力特别大,不排除后续加码到2万亿以上;

2020年广义财政政策在帮助企业纾困的同时,刺激经济的三个重点方向:消费(如汽车)、公共医疗卫生补短板(尤其是传染疾病呼吸科方面)、基建(包括新基建和老基建)。

一、为什么我们认为全国“两会”大概率在5月召开?

这是因为全球疫情的拐点将在5月份基本明朗。当前,主要是印度、巴西等会否引发全球疫情冲击第三波。我们判断,这个会在5月初基本明朗。

4月14日,莫迪政府宣布继续“封国”到5月3日。印度第一阶段的“封国”是从3月25日到4月15日。目前,随着检测能力提高,印度累计确诊达到“万”级。从目前控制手段来看,印度疫情还是可控的,但风险与隐患不能排除,外输性防控压力不减。未来两至三周,是印度抗疫的关键时候,也是观察全球疫情会否有新兴、不发达经济体引起的第三波冲击的重要时候。在5月3日印度第二阶段的“封国”结束后,印度和全球整体疫情才会更加明朗。

因此,“两会”在5月中下旬召开能更好评估全球疫情及影响。全国疫情逐步趋于稳定,一季度政治局会议于近日召开。

二、为什么我们认为2020年或不再设GDP数字目标?

我们之前认为中央或对2020年设一个相对较高的增长目标。但疫情传播很快,全球不确定性明显上升,叠加一季度我国经济停摆,此时再设定数字目标意义不大。一方面,一季度GDP因为国内疫情影响明显负增长,已出的多项数据真实地呈现了这一状况;另外一方面,全球疫情的发酵给我国二季度乃至全年外需造成了巨大压力。

市场讨论的焦点是2020年如何全面建成小康社会。实际上,从全面小康社会目标来看,仍可在2021年夏天,建党100周年时实现。党的十八大提到“在中国共产党成立一百年时全面建成小康社会”,十九大提到“到建党一百年时建成经济更加发展、民主更加健全、科教更加进步、文化更加繁荣、社会更加和谐、人民生活更加殷实的小康社会”。

三、为什么我们认为2020年基准情形下,广义财政对冲力度或达GDP的6-8个百分点;若就业压力特别大,不排除10个点以上?

从基准情形上来看,因为疫情我国一季度GDP或下降6-8%。这些需要我国广义财政6-8个百分点的对冲。同时,海外通过贸易对我国经济直接影响是4个百分点的GDP,1700万人口就业的岗位。就业仍然是政府的核心目标,保就业意味着经济不能过于失速,因此相关的对冲政策仍然是必然的。

从乐观情形上来看,我们可比照G7国家财政刺激的平均规模,达到10个点左右。

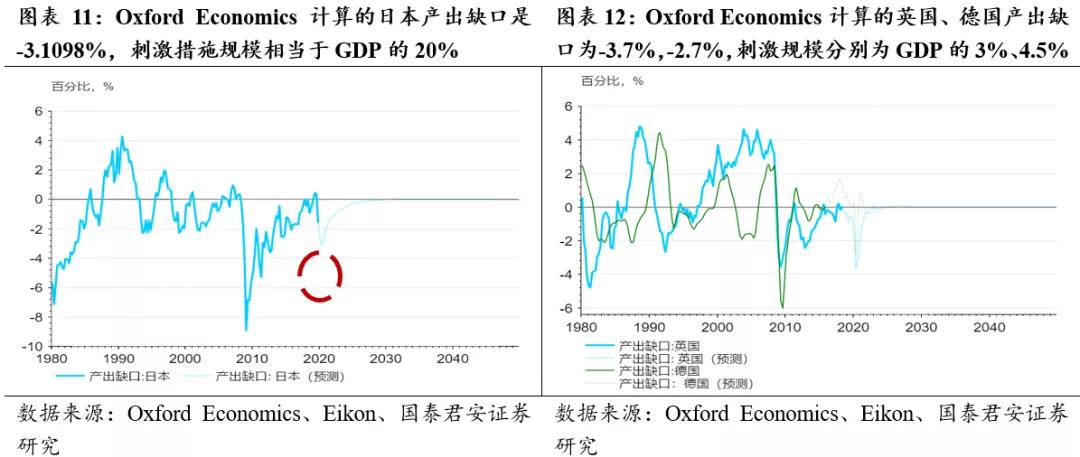

G7中主要发达经济体出台的财政刺激计划大都超过或基本覆盖疫情造成的GDP缺口,并且财政刺激超过市场对其2020年衰退幅度预测(图表1、2、14)。疫情发生以后,各国展开了政策刺激拉力赛。G7国家财政刺激规模对冲GDP损失平均7%。美国、加拿大在10%以上,日本拟出台的一项计划占GDP的比高达20%。其他G7国家中,德国、英国的政策规模也达到了GDP的4.5%、3%。我们以Oxford Economics计算的疫情冲击下的产出缺口作为疫情造成的损失估计,可以看到,主要发达经济体出台的财政刺激计划大都超过疫情造成的GDP缺口。

落脚到2020年,我们预计,这6-8个百分点的广义财政对冲包括:

(1)0.7个点:赤字率提升0.7个点到3.5%;

(2)0.5-1个点:特别国债发行5000到1万亿(老旧社区改造、补公共卫生系统短板——尤其是传染疾病医院和科目、中小企业债池、担保基金等);

(3)0.9个点:社保基金+医保基金,免了中小企业上半年的四险一金,总计达9000多亿;

(4)3.3个点:地方政府专项债加到3.5万亿,允许30%左右用作资本金(总拉动投资7.7万亿),比2019年多4.3万亿,如果土地财政减少1万亿,则多出3.3万亿;

(5)1-2个点:央企+产业基金+部分减免税收(如车辆购置税)。

四、为什么我们认为特别国债发行额,基准情形下在0.5-1个百分点(5000亿到1万亿);若经济压力特别大,不排除后续加码到2万亿以上?

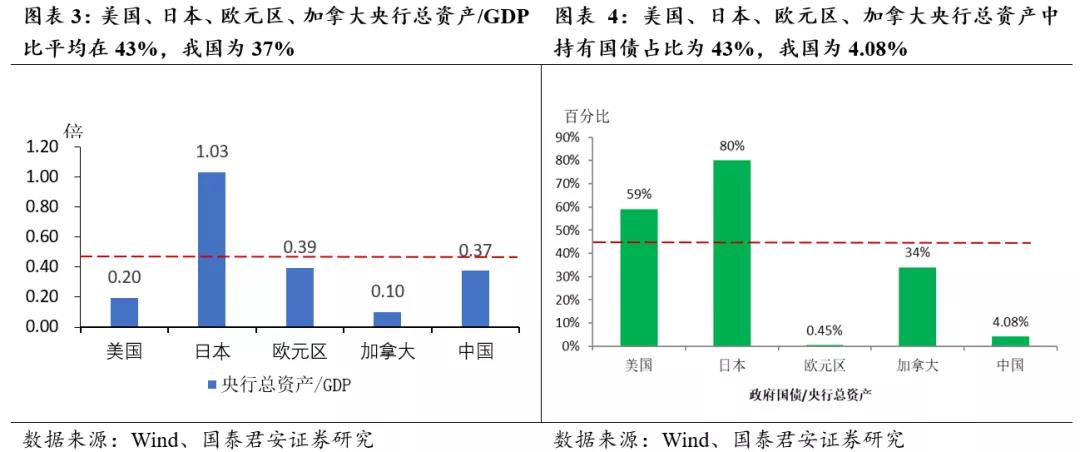

此轮疫情中,美国、加拿大、英国等国大大加快了赤字货币化的进程。反观我国央行总资产中对政府债权比例极低。

我国央行的资产负债表规模就对GDP的比而言,接近G7国家均值。美国、日本、欧元区、加拿大央行总资产/GDP比平均在43%。我国为37%,接近G7均值。从央行总资产/GDP的比来看,日本最高为103%,美国、欧元区、加拿大分别为20%、39%和10%(图表3)。

但是,我国央行总资产结构中,对政府债权的持有比例极低。美国、日本、欧元区、加拿大央行总资产中持有国债占比平均为43%,我国为4.08%(图表4)。相比G7其他国家,我国赤字货币化的空间很大。

按G7均值,央行对政府债权中长期增持空间可占GDP的14-15个百分点。如果我们达到G7央行总资产中持有国债平均43%的水平,央行总资产结构中对政府债权的提升空间是40个百分点,按照目前央行总资产占GDP的37%,中长期央行对政府债权的增持规模可达GDP的15个点(40*37%=14.8%)。

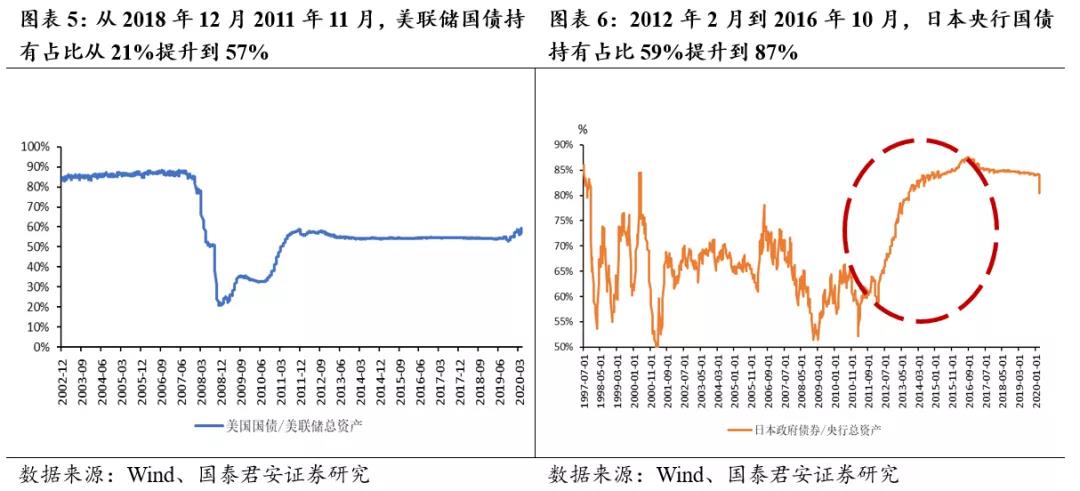

参照美国、日本、加拿大等国,央行对政府债权的增加有个快速提升过程,一般是三到五年完成的。

(1)美国:从2008年12月2011年11月,美联储国债持有占比从21%提升到57%,大概三年左右,平均每年12个点(图表5)。(2)日本:2012年2月到2016年10月,日本央行国债持有占比59%提升到87%,大概五年左右,平均每年6个点(图表6);(3)加拿大:2008年12月到2013年12月,加拿大央行国债持有占比21%提升到40%,大概五年,平均每年4个点(图表7)。

如果我们用五年甚至更长一些的时间,我国央行总资产中对政府债权达到G7平均水平,央行对政府债权的增持空间年化平均可在GDP的2-3个百分点。目前,央行持有的政府债权因为中央银行法限制主要是特别国债,特别国债发行速度年化上限或在2万亿-3万亿。

此外,2020年疫情对冲需要“以财政为主,货币为辅”的政策框架,广义财政政策的对冲一定需要货币信贷政策来配合。我们预计2020年,央行还将配合财政实施下列趋势:

(1)央行再贷款、专项贷款、贴现等投放基础货币总共2万亿(已经有1万亿的政策出台);

(2)政策性银行将配合地方政府基建,或达1-2万亿元;

(3)商业银行将配合地方政府债务置换和基建,或额外投放4-5万亿。

五、2020年广义财政政策刺激经济的三个重点方向:消费(如汽车)、公共医疗卫生补短板(尤其是传染疾病呼吸科方面)、基建(包括新基建和老基建)。

六、从G7国家已出台财政刺激政策、中央政府杠杆、赤字货币化程度等对比,我国中央财政政策空间相对巨大。

(一)G7中主要发达经济体出台的财政刺激计划大都超过疫情造成的GDP缺口,并且平均占GDP的7%的财政刺激超过市场对其2020年衰退幅度预测。

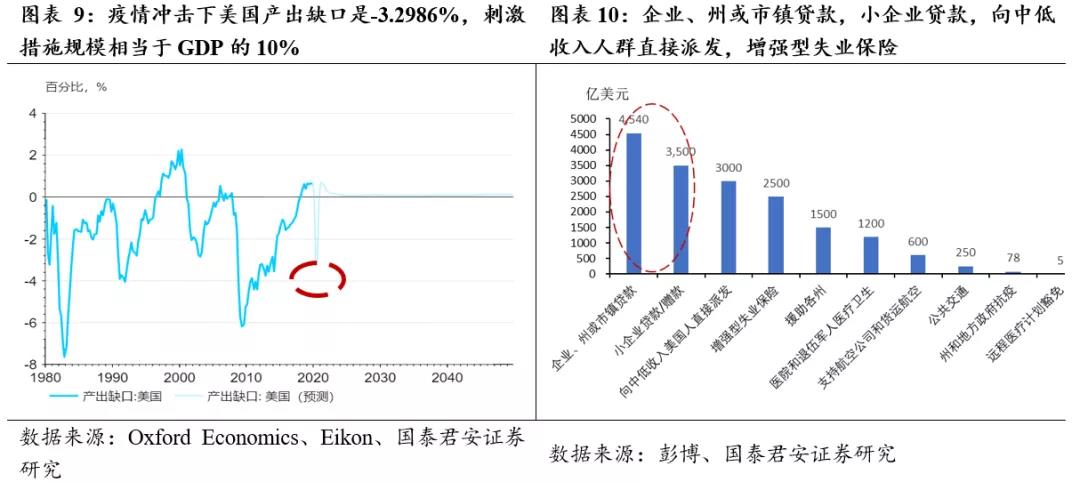

第一、美国:刺激措施规模相当于GDP的10%。Oxford Economics计算的美国产出缺口2020年二季度最大为是-3.2986%(图表9)。

2万亿财政刺激匹配疫情造成的经济冲击,并且从推出速度、规模、生效时间三方面远远超过了2008年次贷危机。从推出速度上来看,2万亿刺激计划即时生效。反观2009年同是应对危机的财政刺激计划—ARRA法案(《2009年美国复苏与再投资法案》)是在2009年2月17日,美国进入经济衰退期14个月后,美国总统奥巴马才签署的。从规模上来看,2009年ARRA法案7870亿美元,仅占到2008年美国GDP 14.7万亿美元的5%,远低于当前GDP的10%的规模。而且,ARRA法案支出横跨2009年至2019年。

美国还在酝酿更直接刺激经济的万亿规模的政府支出或基建法案。当前的2万亿刺激计划主要集中于企业资金纾困、居民救助,更多是解决企业的资金、流动性支持,以及居民的失业问题。我们看到,其中最大四项,企业、州或市镇贷款,小企业贷款,向中低收入人群直接派发,增强型失业保险,实际都集中于这两大问题(图表10)。反观2009年的ARRA法案,减税、税收直接支出计划规模共计约2883亿美元,占总计划的三分之一(参考报告《美国2万亿法案全透视—2020年突发风险系列(十八)》)。

如果美国所酝酿的万亿基建法案能够顺利出台,两项法案占GDP的比在15%-20%左右,甚至已经接近市场对美国最大衰退季度—2020年二季度季调年化20%左右的衰退幅度。就美国的财政刺激计划而言,有两个关注点:第一,自然是基建法案或者政府支出法案是否能够顺利出台。第二,在疫情冲击初始的流动性危机之后,美国后续核心是中小企业以及特定行业(例如航空、货运,能源等)的信用违约风险。当前刺激计划找准了这个问题的关键,后续关键是对中小型企业纾困资金的落实速度。2万亿刺激计划,最大两项是企业、州或市镇,小企业贷款,总规模达到8040亿美元,占比46.8%(图表10)。

第二、日本:酝酿中的财政刺激计划高达108万亿日元(1万亿美元),占GDP的比重接近20%。Oxford Economics计算的日本产出缺口是-3.1098%(图表11)。

日本已出台措施占GDP的0.5%,主要集中于各类企业贷款。从目前的规模来看无法阻止经济的快速收缩。因此,安倍4月6日表示,已与日本自民党就108万亿日元(约合7万亿人民币,或1万亿美元)的经济刺激方案达成一致意见。其中,包括向家庭和小型企业支付的现金超过6万亿日元,以及为允许递延的社会保障和税款支付的26万亿日元等。

第三、欧元区整体上分为两类:1、德国、英国等,已出台的财政刺激措施基本完全覆盖GDP损失。Oxford Economics计算的英国产出缺口-3.7%,刺激规模为GDP的3%,叠加降息等基本覆盖;德国产出缺口-2.7%,刺激规模为GDP的4.5%,完全覆盖(图表12)。2、法国、意大利等,刺激方案的规模不足以弥补收入缺口,后续要看是否有额外的刺激支持。根据Oxford Economics计算的产出缺口超过-8%,但刺激规模分别仅为GDP的1.8%、1%(图表13)。

(二)此轮疫情中,美国、加拿大、英国等国大大加快了赤字货币化的进程。

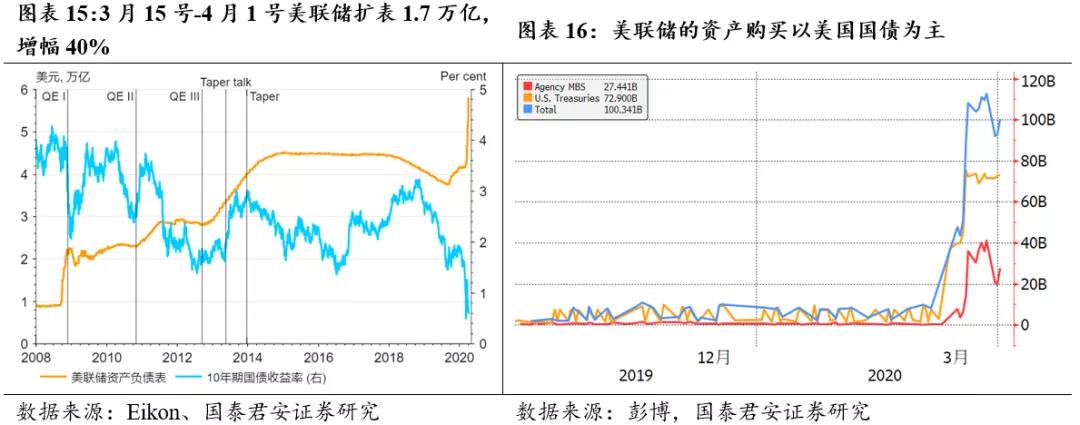

第一、美联储当前QE已经接近前三轮总和,且资产购买以美债为主。

美联储在最紧急期间(3月15号-4月1号)扩表1.7万亿,增幅40%(图表15)。美联储的资产购买以美国国债为主。2月底,在国内冠状病毒爆发之前,美联储资产负债表总额为4.2万亿美元。自3月15日紧急会议以来,美联储的行动已将资产负债表推至4月1日的5.9万亿美元。美联储持有的证券,包括美国国债和机构MBS,构成最大部分,总计4.8万亿美元。美联储的资产购买以美国国债为主(图表16)。预计到2020年底,美联储此轮QE已经接近2008年-2014年三轮总和(图表17)。

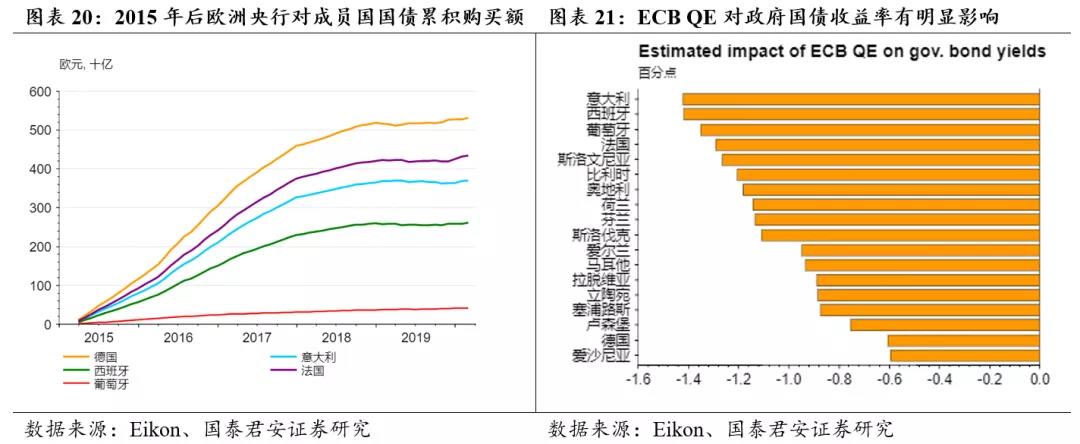

第二、2015年以来欧洲央行持续购买成员国国债。此次疫情中,欧洲央行主要是增加对商业银行贷款、公司债,但是为防范主要债务风险,明显增加了对成员国主权债务的购买。

欧洲央行现有资产购买计划的债券购买额度到年底1200亿欧元。其中购买偏向私营部门资产,短期公司债添加到合格债券列表中。另外,疫情紧急购买项目,买入7500亿欧元的债券,使资产购买存量增加约四分之一,希腊债券被纳入合格购买对象。

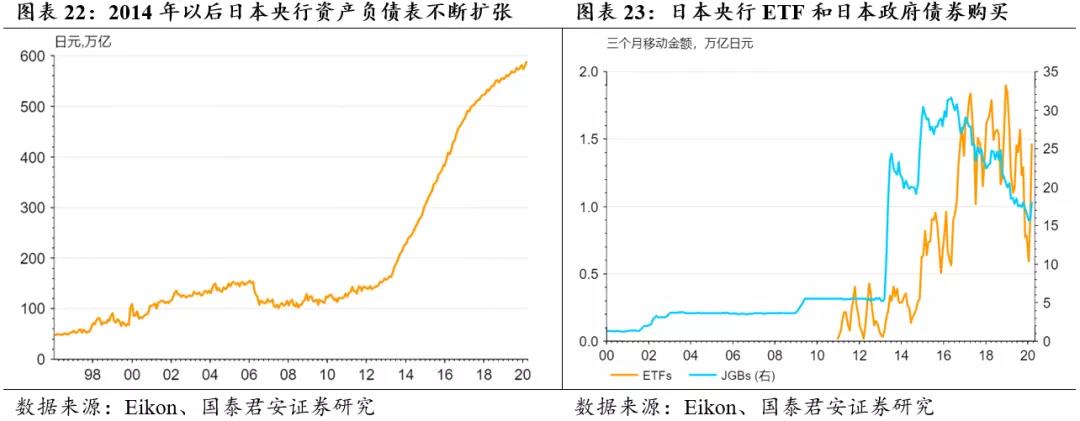

第三、日本央行主要是ETF、公司债、商业票据购买。日本央行将每年购买ETF和REIT的速度提高了一倍,并宣布了一项新的贷款计划。

日本央行将其ETF年度购买目标从6万亿日元至12万亿日元,并将其房地产投资信托基金的购买目标从900亿日元增加至1800亿日元。

日本央行还增加了总计2万亿日元的商业票据、公司债券的购买。

日本央行推出了一项新的贷款计划-特殊的资金供应业务-促进因疫情造成的冲击的企业融资。

(三)从G7国家已出台财政刺激政策、中央政府杠杆、赤字货币化程度等对比,我国中央财政政策空间相对巨大。

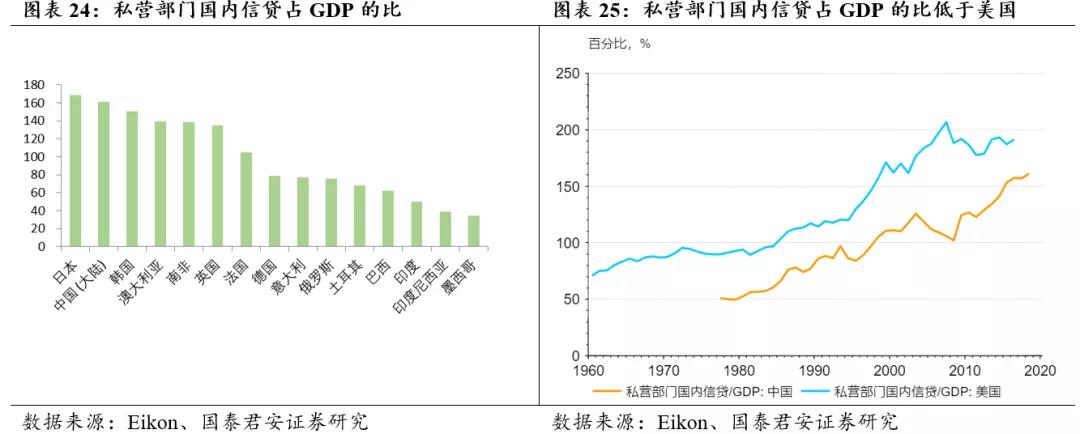

从中央政府债务杠杆率空间来看,虽然私营部门国内信贷占GDP的比在G20国家中占比仅低于日本,但从中央政府债权占GDP的比来看,比例仍然较低。就中美对比而言,我国私营部门国内信贷占GDP的比低于美国。从财政周期来看。就美国的财政周期而言,2015年已持续进入财政扩张周期。截至2019年四季度,美国预算赤字远超过马约限制,政府债务占GDP的比为106.78%。而2020年我国政府预算赤字率或刚达到马约规定的3.5%。

七、结语:新冠疫情对国际政治和经济权力的转移产生的影响将是深远的。谁先爬出来,产业重心就会向谁倾斜。新历史将由胜利者书写。这场政策刺激的拉力赛,我们不能输。

来源:微信公众号宏观长春