投资要点

近期与投资者交流,相当多投资者认为近期债市利率上升过快,担心会出现类似迷你版的2013年钱荒,进而对A股市场带来较大冲击。我们认为当前债券市场的调整最主要是债市前期情绪的修正。对于权益市场而言,我们认为短期需要警惕的是情绪的跨市场传染,但是考虑到当前A股整体杠杆不高,风险偏好也处于较低水平,外部情绪冲击对于市场的整体影响较为有限,即使构成短期扰动,也不会影响到A股中期“复苏牛”的趋势,未来几个月A股的核心依然要把握住“复苏牛”的大趋势,短期如果因为对流动性的担忧出现显著调整,则是需要把握的机会。近期行业重点关注:新能源汽车、军工、电子、云计算、互联网、通信、券商、航空等,主题重点关注自主可控、卫星互联网、湖北区域振兴等。

■风险提示:

1。海外疫情超预期,2。全球经济低预期,3。政策宽松低预期等。

正文

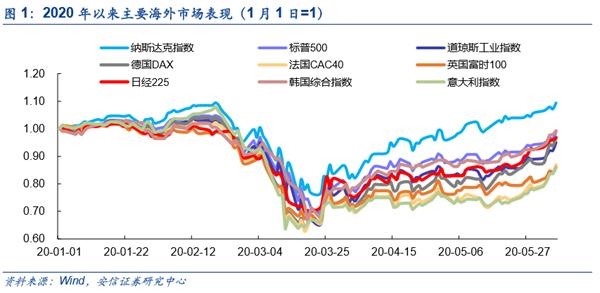

从全球市场来看,伴随着海外疫情趋稳,主要经济体复工有序推进,经济复苏预期正在推动各国股市走出低谷。美国非农数据超市场预期,纳斯达克指数盘中创下9845.69的历史新高,这也印证了我们在《十论“复苏牛”之二:我们对外需复苏保持乐观》中的观点,“海外对疫情的应对也是一个动态的学习和进步的过程,无论是从当前海外复工情况,还是从海外资产价格中所隐含的预期,海外经济复工与复苏的前景并不悲观。”

我们在报告《十论“复苏牛”之三:利率维持低位的基本面持续改善》中提出:“中期来看,我们认为整体流动性环境仍将温和改善,持续超预期回升的社融将对经济复苏和企业盈利提供较强的支撑,下半年的经济增速将呈现显著回升,分子端企业盈利的改善将成为驱动A股持续上行的核心动力。”在5月PMI延续改善,央行创设新型工具推动“宽信用”等政策支持下A股市场延续上涨格局,上证综指再次站上2900点。

近期与投资者交流,相当多投资者认为近期债市利率上升过快,担心会出现类似迷你版的2013年钱荒,进而对A股市场带来较大冲击。我们认为当前债券市场的调整最主要是债市前期情绪的修正。对于权益市场而言,我们认为短期需要警惕的是情绪的跨市场传染,但是考虑到当前A股整体杠杆不高,风险偏好也处于较低水平,外部情绪冲击对于市场的整体影响较为有限,即使构成短期扰动,也不会影响到A股中期“复苏牛”的趋势。但中期来看,未来几个月A股的核心依然要把握住“复苏牛”的大趋势,短期如果因为对流动性的担忧出现显著调整,则是需要把握的机会。近期行业重点关注:新能源汽车、军工、电子、云计算、互联网、通信、券商、航空等,主题重点关注自主可控、卫星互联网、湖北区域振兴等。

1。全球“复苏”进行时,纳斯达克率先新高

美国非农数据超预期,周五,美国劳工部公布5月非农就业报告。5月非农就业增加250.9万人,大幅好于市场预期的减少750万人。失业率降至13.3%,低于预期的19.8%。5月非农就业人数较4月数据反弹逾2000万人,增幅创下自1939年以来美国历史新高。

值得注意的是,周五纳斯达克指数已在盘中创下9845.69点的历史新高,修复了此前因疫情形成的“黄金坑”,我们认为这体现了市场对优质科技股的信心,一定程度上也率先预示着经济的回升与复苏。

欧洲央行助力欧元区经济复苏。6月4日欧央行公布的决定,将紧急债券购买计划延长至2021年中,并将计划规模扩大6000亿欧元,至1.35万亿欧元。这也使得此前欧盟委员会提议提供的7500亿欧元病毒恢复基金得到了足够资金支持。受此影响欧元区各国股市大涨,德国DAX指数和法国CAC40指数分别大涨10.9%和10.7%,英国富时100指数也上涨6.7%。

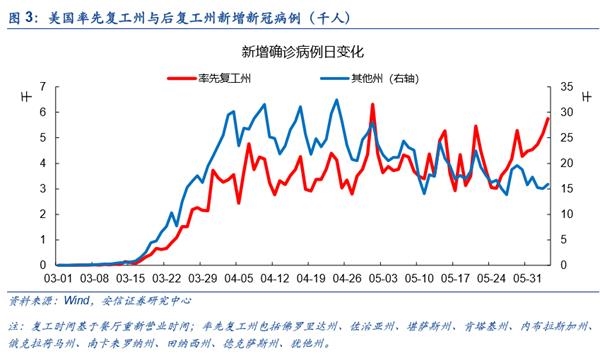

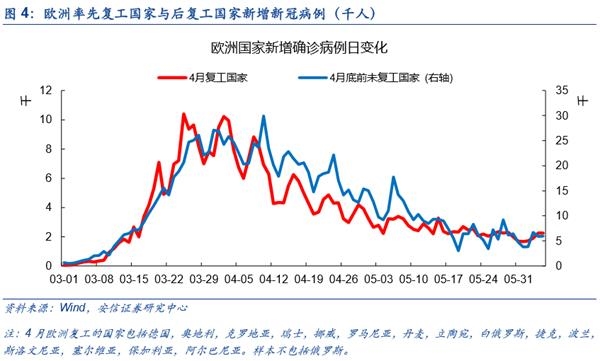

近期值得关注的是美国率先复工地区出现疫情反复迹象。近期美国率先复工地区疫情有所反复,加利福尼亚州,德克萨斯州,弗罗里达州,弗吉尼亚州等地区确诊人数呈现抬头趋势。除了复工因素以外,可能美国近期的群体性事件对于疫情也有一定影响。整体来看,对于美国未来的复工进程仍然需要进一步观察,不宜过度乐观。相对而言欧洲地区疫情控制相对较好,先复工地区并未出现疫情反复现象。

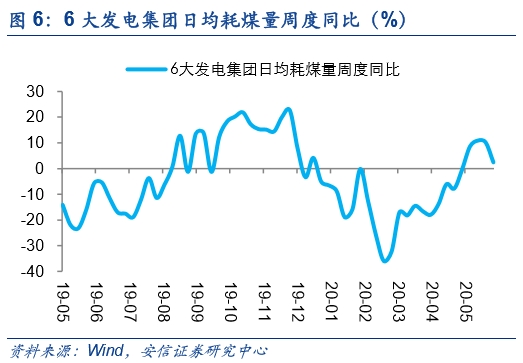

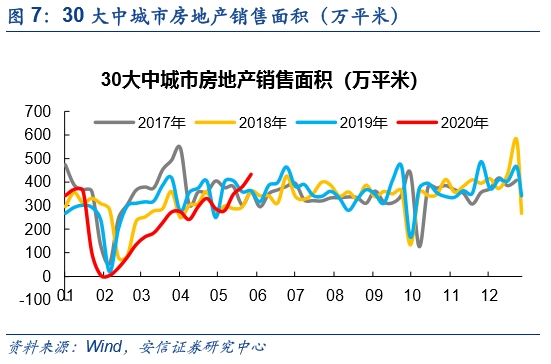

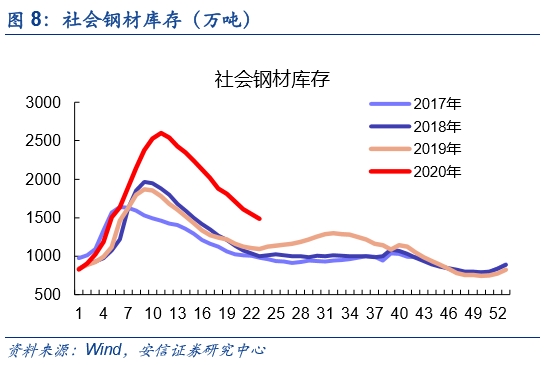

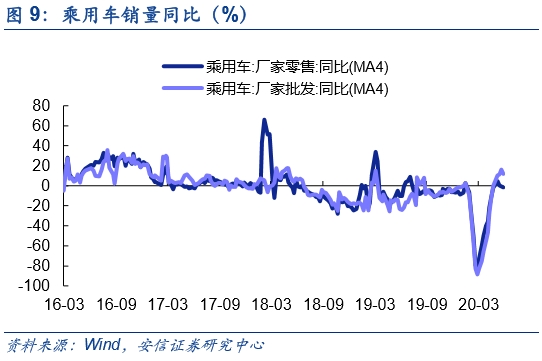

国内中观经济数据显示复苏处于进行时。需求端恢复趋稳,房地产销售同比由负转正,乘用车批发持续回升,销售同比趋稳。生产端稳步恢复,六大电厂耗煤量同比增速小幅回落,社会钢材库存去化速度仍快于去年同期。

整体来看,当前伴随着海外史无前例的货币和财政政策支持,欧美主要经济体经济预期明显改善,从大类资产的表现来看已有较为充分预期。而从国内来看,终端需求和工业生产都已基本恢复正常,未来货币政策的导向将逐步由“宽货币”转向“稳货币,宽信用”,其政策目标逐步由防范系统性金融风险转向推动信用扩张以更好的实现金融支持实体,从央行新创设的两个货币政策工具——普惠小微企业贷款延期支持工具和普惠小微企业信用贷款支持计划——也可以看出,央行当前的直接目标是“缩短货币政策的传导链条,提高企业融资的直达性。”最终以实现确保社融和M2较快增长,更好实现金融支持实体这一任务。

2。 近期债市利率纠偏与A股中期“复苏牛”

近期与投资者交流,相当投资者认为近期债市利率上升过快,担心会出现类似迷你版的2013年钱荒,进而对A股市场带来较大冲击。

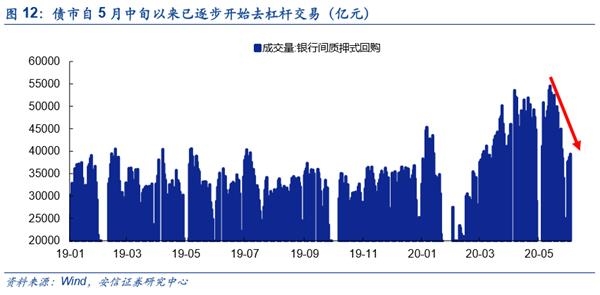

我们认为当前债券市场的调整最主要是债市前期情绪的修正。自3月以来,债券市场对于经济预期过于悲观,同时对于货币政策宽松加码预期持续升温,并且很可能存在投资者通过在银行间市场融资购买长债方式加杠杆押注利率下行,使得债券收益率的走势与经济基本面和市场流动性出现明显背离。到4月份,银行间市场回购的日均成交量已经超过5万亿元,远超过2019年时3.5万亿的正常水平。5月以来,伴随着经济基本面的持续改善,债券收益率逐步上行,而到5月下旬后,由于央行政策由宽货币转向宽信用,叠加利率债发行规模持续扩大,回购利率水平回归正常水平,高杠杆交易者被动去杠杆,带来了债券收益率的快速上行。

我们认为债券市场调整本质上是在前期风险偏好快速上升的背景下,市场自身的纠偏机制在发挥作用,虽然债券收益率快速上升至3月初水平,但从绝对水平来看,仍然处于历史低位,其对于宏观流动性和经济基本面的影响较为有限。

对于权益市场而言,我们认为短期需要警惕情绪的跨市场传染,但是考虑到当前A股整体杠杆不高,风险偏好也处于较低水平,外部情绪冲击对于市场的整体影响较为有限,即使构成短期扰动,也不会影响到A股中期“复苏牛”的趋势。

当前权益市场和债券市场对于风险的定价存在一定分歧。从50ETF期权隐含的波动率来看,自3月中旬以来波动率呈现持续下降,当前波动率已经降至3月以来低位,而从信用利差来看,5月下旬以来信用利差快速上升,当前已经接近年内高位,这两者的差异反映了权益市场和债券市场对于市场风险的定价确实存在一定差异,未来需要警惕风险情绪的跨市场传染。

另外一方面也需要看到,和债券市场不同的是,当前A股市场场内杠杆率不高,整体风险偏好也仍低于历史均值水平,情绪纠偏可能对市场短期造成冲击,但是并不会改变市场中期的上行趋势。

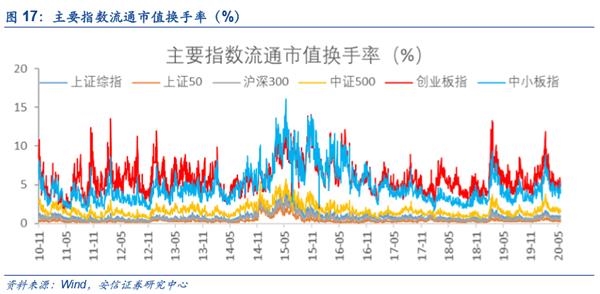

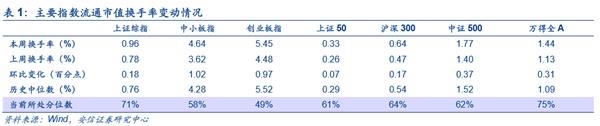

从换手率来看,主要指数换手率回升。上证综指,中小板指,创业板指,上证50,沪深300,中证500,万得全A的流通市值换手率分别为0.96%,4.64%,5.45%,0.33%,0.64%,1.77%,1.44%,分别较前周变动0.18,1.02,0.97,0.07,0.17,0.37,0.31个百分点,分别处在71%,58%,49%,61%,64%,62%,75%分位数水平,除创业板外多数指数换手率回升至历史中位数水平以上。

陆股通流入环比进一步改善。北向资金净流入240.5亿元,较前周增加88亿元,为4月18日以来新高,也是今年以来单周流入规模第三高。这也一定程度显示在当前复杂形势下,海外投资者对当前位置A股投资价值的看好和对中国经济趋势的信心,这个信号值得内地投资者跟踪和关注。

3。 科创板解禁预期短期压制风险偏好

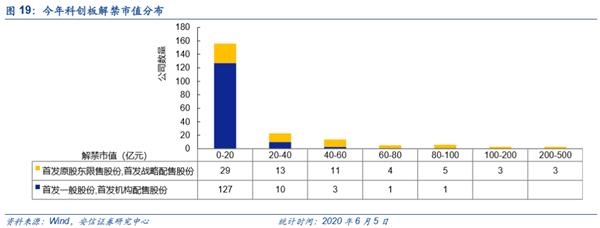

科创板开市即将满1年,7月22日将迎来科创板解禁潮。通常来说,科创板解禁的股票可分为两种类型:一是首发一般股份和首发机构配售股份解禁,解禁时间分别为IPO上市当天(今年以来解禁市值共888.7亿,未来解禁规模与科创板IPO进程相关)和IPO上市半年时(今年已解禁市值79.6亿,预计还将解禁55.6亿);二是首发原股东限售股份和首发战略配售股份解禁,今年解禁市值为3508亿元,大部分集中在7月份(特别是7月22日)和11月份。(注:未来解禁市值均以6月5日收盘价计算,下文同)

当前科创板上市公司总市值为16929亿元,7月后3508亿元的首发原股东和首发战略配售股份解禁占比约为20.7%,这将是科创板面临的第一次解禁潮的冲击。其中,解禁市值超过100亿元的巨额解禁就超过6个。

解禁潮下,科创板相关公司股东减持压力或将上升。需要注意的是,解禁并不必然意味着减持,股份解禁之后股东的减持意愿还与当前股票的收益率情况和未来股价上涨预期有关。我们在对首发一般股份和首发机构配售股份解禁情况进行分析后发现,超过半数公司解禁收益率超过100%。考虑到首发原股东股份和首发战略配售股份的成本更低,这意味着原股东和战略投资者解禁后的收益率更高,减持意愿不可忽视。而公司良好的发展前景带来的股价上涨预期则有望削弱股东的减持意愿。

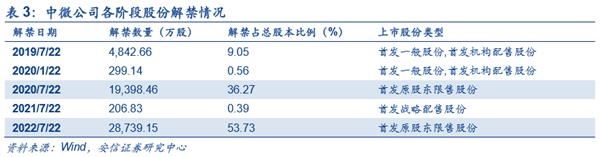

因此,我们认为7月22日之后部分科创板公司或将面临一定解禁压力,以解禁市值最大的中微公司为例:中微公司IPO发行价为29.01元,当前股价213.30元,涨幅高达635%。今年7月22日,将有占总股本36.27%的首发原股东股份解禁(按当前股价计算解禁市值规模达413.7亿,2022年7月22日再次解禁53.73%),如果这些原股东大幅减持,则可能对中微公司股价造成较大负面冲击。而这样的解禁和减持预期可能影响部分科创板公司和A股科技板块,在未来的1个多月的时间里对市场风险偏好造成抑制。

风险提示:1。海外疫情超预期,2。全球经济低预期,3。政策推进低预期等。

(文章来源:陈果A股策略)