核心观点:

3月10日,在市场对外资流入悲观的时候,我们在《当前外资为什么不买中国资产?》中强调,“认清中国资产的价值来源,冲击过后,国际资本自然会重新流入中国的资本市场”。2个月后,数据表明,在全球货币政策宽松、市场风险偏好修复以及国内经济基本面企稳和全球疫情形势出现积极信号等多方面因素影响下,外资持续回流中国资本市场。

2017年12月,我们在《谁财大?谁气粗?-A股市场风格转换背后的资金面因素》提醒投资者关注外资流入对于股票市场风格的显著影响。4、5月两月陆股通日均成交额在A股日均成交额的占比已超过10%,外资对A股行业表现的影响力进一步增加。4、5月外资主要增持的日常消费、可选消费以及医疗保健行业的表现明显好于其他行业。

从2015年3月《这是央妈搬来的救兵吗?-针对中国拟对境外机构进一步开放银行间市场的点评》一文开始,国际资本流入对中国债券市场影响这一问题,更是我们持续关注和研究的焦点。当前看,外资购债的影响主要集中体现在期限利差方面。4、5两月外资大举增持3年期和5年期利率债,这导致过去两月10Y-5Y、10Y-3Y期限利差扩张幅度大于10Y-1Y。

以下为正文内容:

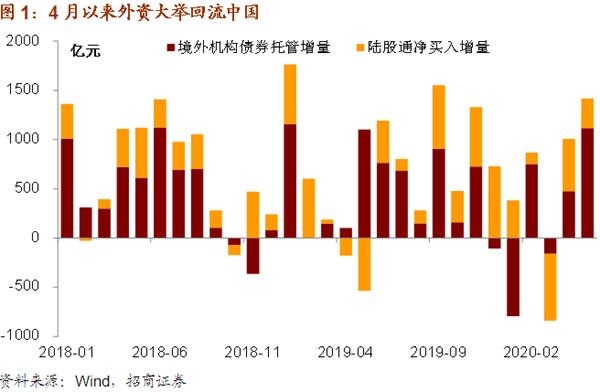

一、4月以来外资大举回流中国

4月以来外资大举回流中国股债市场。其中,4月境外机构增持人民币债券503.98亿元,5月达到1145.94亿元,达到历史最高水平。陆股通4月净买入规模为532.58亿元,创年度新高,5月为301.11亿元。也就是说,过去两月外资回流规模至少达到2483.61亿元,流入股市和债市的比例接近1:3。

一季度,我们准确预判了国际资金外流的形势变化,并正确分析了资金外流的原因。在1月11日发布的《2020年一季度境外机构还会大规模买债吗?》中,我们发出了国际资金外流的预警信,提示2020年第一季度中国债券市场的国际资本流入规模可能低于预期。在2月5日的《新冠病毒疫情时期的外资》中,我们强调国际资本价值投资的特征。在3月10日发布的《当前外资为什么不买中国资产?》中,我们正确分析了国际资金外流的原因并对资本回流做出预判。我们认为,当时的疫情和油价大幅下跌带来的欧美市场波动是外资不得不撤离中国股票市场、抛出中国资产的主要原因。从更长远看,中国资产的吸引力来自中国制造确立的全球竞争优势和负责任的对外开放态度。认清中国资产的价值来源,冲击过后,国际资本自然会重新流入中国的资本市场。

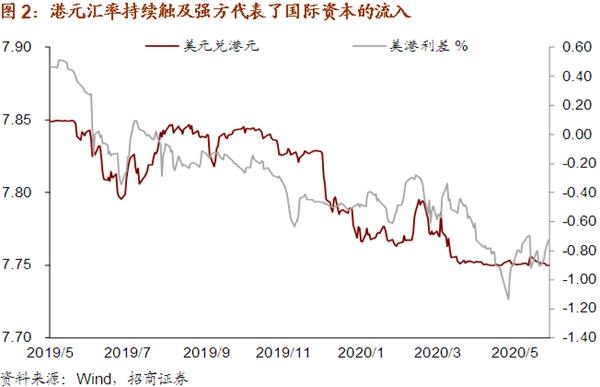

4月以来,我们多次提示国际资本回流中国资产的趋势已确立。3月下旬以来的港元走强并多次触及7.75的强方,结合海外资本市场反弹、美元指数回落、新兴市场指数回升、全球范围内美元流动性改善、招商亚洲新兴市场流动性指标回升、国内股债市场资金流入改善等诸多的信号来看,均佐证了在美联储宽松货币政策的外溢效应之下国际资本已经开始回流新兴市场。

根据我们的判断,当前外资回流中国是趋势性的变化。一则,金融危机后的全球长期停滞环境,使得发达经济体普遍进入负利率时代。国际资本流动中与金融资产有关的证券投资规模上升,而在收益率约束下,国际资本近年来明显提高了对新兴市场的证券投资规模。二则,3月以来全球进入新一轮的宽松货币周期,发达国家货币政策大幅宽松,且为了支持对财政政策和经济复苏,货币政策的宽松具有持续性,全球流动性充裕为外资回流新兴市场带来增量资金。三则,人民币资产与其他主要经济体资产收益率的相关性偏低,带来分散化效果,能够有效控制全球资产组合收益率的波动性;四则,中国经济和疫情形势领先于全球,人民币资产也将率先走出疫情的影响。

二、外资青睐的A股行业表现更佳

自2014年11月开通以来,陆股通成交额规模持续上涨,今年3月日均成交额达到846.85亿元,是当前历史最高水平。4、5两月陆股通日均成交额在A股成交额占比分别为10.5%和11.0%,迭创历史新高。

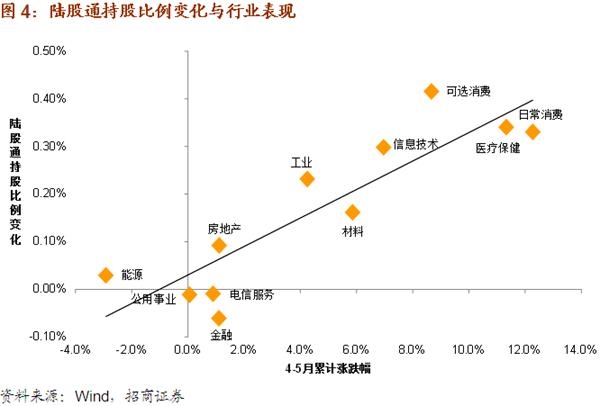

随着陆股通成交规模占比的提升,外资对A股市场的影响力自然也会上升。我们对比了3-5月外资在Wind行业分类中持股比例和累计涨跌幅的关系,二者呈现明显正相关关系。3月外资撤离到4、5两月外资持续回流,陆股通持股比例增长最大的行业是可选消费,达到0.42%,4-5月累计涨幅为8.8%,其次是医疗保健,持股比例增长0.34%,累计涨幅为11.3%,再次是日常消费,持股比例增长0.33%,累计涨幅为12.3%。而公用事业持股比例下降0.01%,累计涨幅仅为0.1%。换句话说,陆股通持股比例增长较多的行业,过去两个月的表现明显占优。

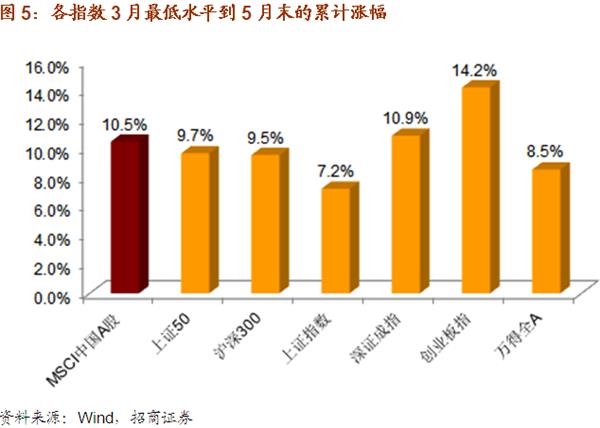

从3月底部到5月末,MSCI A股指数的涨幅也在各类A股指数中居前。这期间,MSCI A股指数涨幅为10.5%,领先于上证50、沪深300、上证指数和万得全A指数,仅落后于创业板指和深证成指。

总之,自4月外资大举回流以来,与外资相关的行业和指数的表现受到明显的积极影响。

三、外资购债对期限利差有显著影响

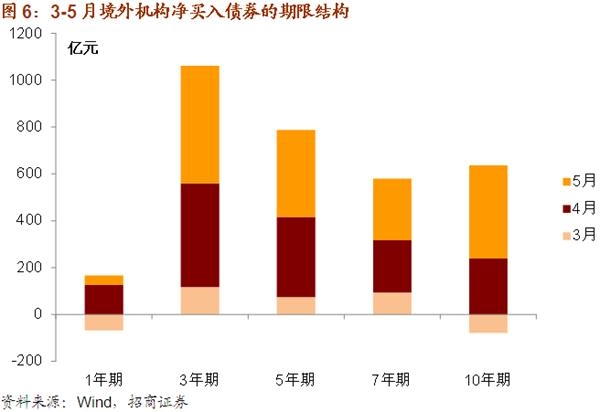

从品种上看,外资购债最青睐利率债,3-5月境外机构国债托管量增加1080.55亿元,政策性银行金融债托管量增加596.19亿元。从期限结构看,外资购债最青睐看3年期债券,3-5月净买入规模超过1000亿元,且净买入规模逐月递增,5月净买入超过500亿元。其次为5年期债券,3-5月累计净买入规模接近800亿元。

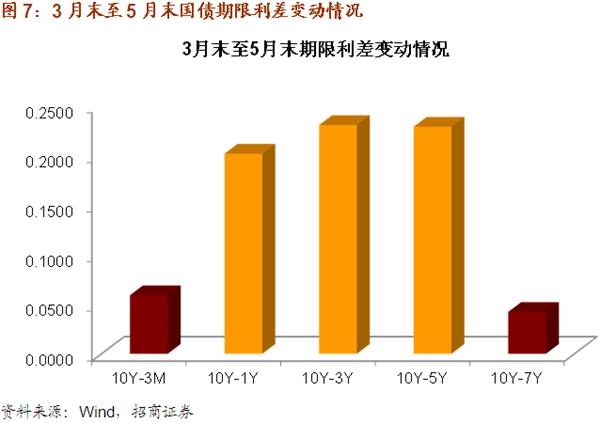

由于外资在4、5月大量增持3年期和5年期利率债,这使得3月末到5月末10Y-3Y 、10Y-5Y期限利差的扩大幅度甚至大于10Y-1Y.10Y-3Y期限利差扩大了0.2302%,10Y-5Y期限利差扩大了0.2285%,而10Y-1Y期限利差扩大了0.2014%。这说明外资的购债行为对3年期和5年期利率债收益率影响较大。虽然外资购债尚不能改变当前市场收益率的调整趋势,但其对期限利差的影响已经较为明显。

(文章来源:轩言全球宏观)