1、市场表现

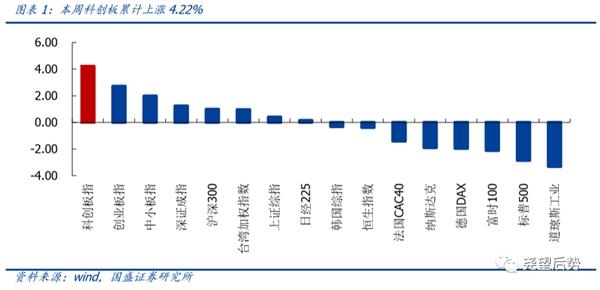

科创板上涨4.22%,涨幅居前。6月22日至6月26日,科创板指数累计上涨4.22%。全球视角下,全球主要市场指数涨跌互现,其中,A股指数普遍上涨,科创板上涨幅度居前。

对标海内外市场,科创板相对收益继续回升。对标国内大盘,科创板相对收益周内继续回升,截至6月24日收盘,科创板指/上证综指升至0.47。对标海外科技创新企业云集的纳斯达克市场,截至6月26日收盘,科创板指/纳斯达克指维持在0.14。

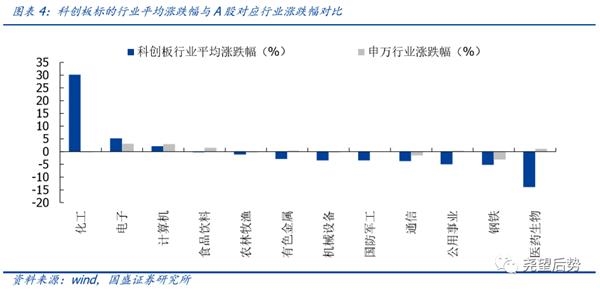

行业层面,科创板涨跌互现。本周科创板行业涨跌互现,其中化工、电子和计算机行业涨幅居前,分别上涨30.17%、5.22%和2.14%,医药生物、钢铁和公用事业行业跌幅相对较大,分别下跌13.90%、5.15%和4.99%。相较整体行业表现,大部分科创板标的行业跌幅更大,其中化工和医药生物行业背离幅度居前。

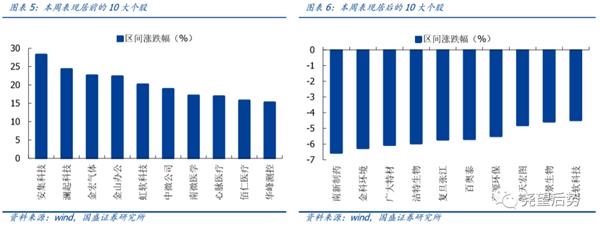

个股层面,安集科技涨幅居首,南新制药回落居多。回顾本周个股表现安集科技、澜起科技和金宏气体累计涨幅居前,分别上涨28.22%、24.26%和22.55%;同时,南新制药、金科环境和广大特材累计跌幅居前,分别下跌6.54%、6.25%和6.04%。

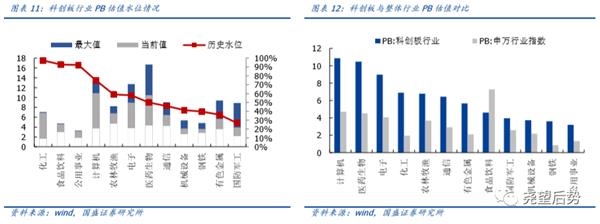

2、估值分析

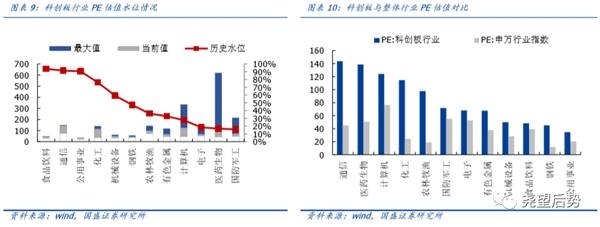

科创板PE、PB估值继续回升。本周科创板PE、PB估值继续回升,截至6月24日收盘,科创板整体PE估值达到80.72倍,PB估值达到6.92倍。相对估值角度而言,科创板相对大盘估值溢价回升,截至6月24日收盘,科创板/上证综指的PE、PB相对估值分别达到6.01和5.22。

行业层面,大部分行业估值水位普遍上升。PE估值体系下,食品饮料、通信和公用事业估值水位居前,分别为93.67%、91.38%和90.51%;PB估值体系下,化工、食品饮料和公用事业行业估值水位居前,分别为97.29%、92.71%和92.21%。

3、资金结构

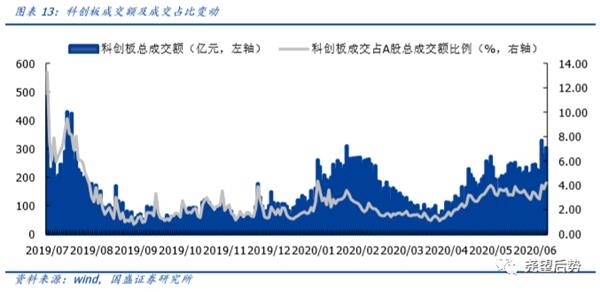

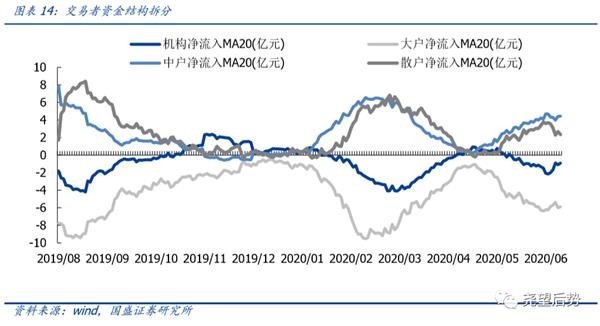

科创板成交额持续提升,交投情绪继续升温。本周科创板总成交额910.90亿元,周内日均成交额达303.63亿元,科创板20日成交额均线自4月中旬以来持续上扬,再创季度新高。从交易者结构来看,本周中户、散户主导流入而大户和机构主导流出,大户净流入20日均线继续走窄,散户和中户净流入20日均线继续回落。

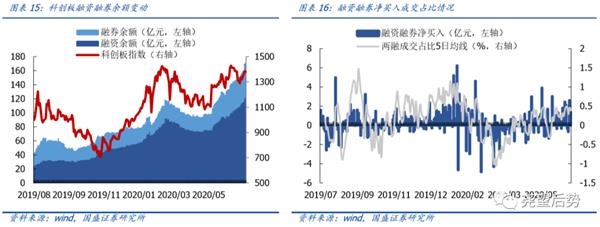

本周两融余额再创新高。截至6月23日收盘,科创板两融余额171.04亿元,相较上期6月18日盘后的158.40增加了12.64亿元,其中融资余额升至122.40亿元,环比增加7.04亿元,融券余额升至48.60亿元,环比上升5.60亿元。两融交易层面来看,本周两融交易占比维持震荡,融资交易占比5日均线降至0.39。

4、新股发行

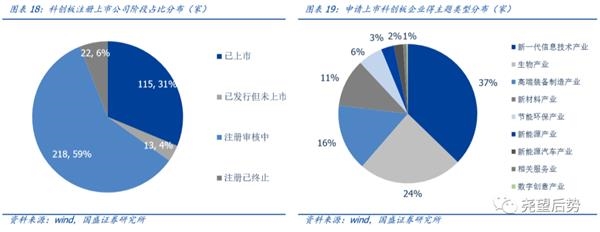

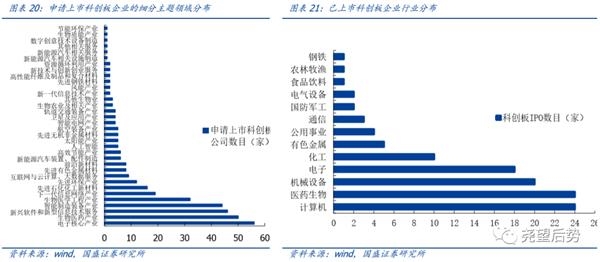

本周科创板新增三家IPO。本周新增三家IPO——神州细胞-U、联赢激光和泽达逸盛,拟募集总额分别为12.82亿元、5.84亿元和4.05亿元。截至6月24日,科创板已上市公司数目达到115家,已发行未上市公司13家,此外尚有218家处于注册审核之中。从申请科创板上市企业的主题分布来看,新一代信息技术产业、生物产业和高端设备制药产业数目居前;从细分主题来看,电子核心产业、生物医药产业、智能制造装备、新兴软件和新型信息技术服务数目居多。目前,已上市科创板公司主要集中于计算机、医药生物、机械设备和电子行业。

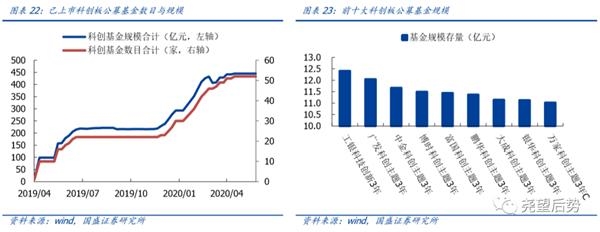

本周无新增科创板基金,总体规模保持在445.02亿元。目前,科创板公募基金共计52只,基金规模达到445.02亿元。其中工银科技创新、广发科创主题和中金科创主题规模居首,分别为12.40亿元、12.04亿元和11.67亿元。

风险提示

1、宏观经济超预期波动;2、海外超预期波动。

(文章来源:国盛证券)