挪威全球养老基金(Government PensionFund Global, GPFG)目前规模超过1万亿美元,是全球最大的主权财富基金,委托挪威央行NBIM(Norges Bank Investment Management)制定投资决策,NBIM也是中国市场上第六大QFII机构。

NBIM自2003年起开始进军中国内地市场,在2004年GPFG的持仓名单中首次出现了12家中国大陆公司。2006年10月,NBIM成为第二批QFII之一,并于2008年1月获得2亿美元的投资额度,至今已累计获得25亿美元总额,是中国第六大QFII机构。目前中国大陆企业数量已成为GPFG持仓占比第三大投资地,因此不管是A股还是港股都将产生较大影响。

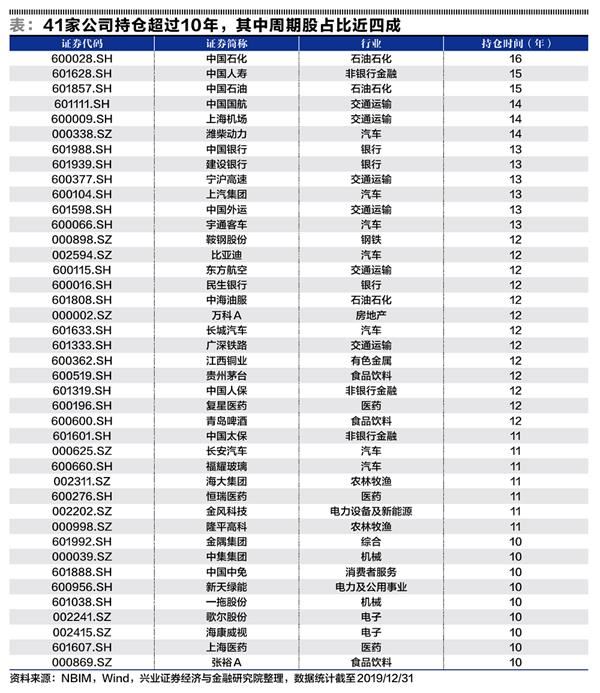

GPFG持仓超过10年的股票中周期占比近半,整体来看目前配置周期股的力度和消费股相当,对于优质资产坚定持有。兴业证券统计发现2008年至今,NBIM总共对超过1600家中国企业进行过投资,有41家公司持仓时间超过10年,其中15家均属于周期性行业,占比近四成。

除此之外,不同于外资独爱消费股的市场认知,GPFG配置周期股的力度和消费股相当,能源、材料、工业行业持股市值合计超过25亿美元,而可选消费与日常消费合计仅23亿美元。剔除金融类股票来看,周期股在GPFG的配置比例约为35%,这一数字在全部A股(非金融)中为29%。对于像潍柴动力(000338.SZ)、江西铜业(600362.SH)这样的优质资产,虽然公司业绩会随宏观经济和行业景气度出现周期性波动,但其本身的行业龙头地位稳固,竞争优势突出,长期来看仍然具有较好的投资机会,GPFG坚定持有。

持仓10年股票中周期股占比近四成

由于NBIM披露的持仓数据并未有A股和H股之别,导致部分A/H公司无法区分,故以下所涉及的公司均为A股或A/H股。兴业证券统计发现2004年至今,NBIM总共对超过1600家中国企业进行过投资,有41家公司持仓时间超过10年,其中15家均属于周期性行业,占比近四成。

配置周期股的力度和消费股相当

从2019年年底的持仓数据来看,443只A股榜上有名,持仓市值合计超过130亿美元。从行业配置风格的角度来看,在A股中占据很大比重的金融股,也是GPFG持仓的主要构成,市值占比约为45%。除此之外,不同于外资独爱消费股的市场认知,GPFG配置周期股的力度和消费股相当,能源、材料、工业行业持股数量达到178只,持股市值合计超过25亿美元,而可选消费与日常消费合计仅23亿美元。剔除金融类股票来看,周期股在GPFG的配置比例约为35%,这一数字在全部A股(非金融)中为29%。

优质资产坚定持有

对于像潍柴动力、江西铜业这样的优质资产,虽然公司业绩会随宏观经济和行业景气度出现周期性波动,但其本身的行业龙头地位稳固,竞争优势突出,长期来看仍然具有较好的投资机会,GPFG坚定持有。

其中,潍柴动力是全球商用车领军企业,也是国内最大的重型柴油发动机供应商,重卡产业链核心资产,重卡发动机市占率超过30%。公司完整布局重卡“发动机+变速箱+车桥+整车”黄金产业链,未来有望充分享受重卡空间扩容+波动下降红利。作为重卡发动机龙头,结构性有望享受市占率提升,潍柴重卡发动机2019H1市占率37%。潍柴动力控股的陕汽是国内第四大重卡企业,控股的法士特占国内重卡变速箱份额约70%,公司掌控重卡核心产业链。通过并购KION,形成了动力总成(发动机、变速箱、车桥)、整车整机(陕重汽)、液压控制(林德液压)、智能仓储(KION、德马泰克)四大产业板块。

多元布局推进全球化,进一步弱化周期波动。在心无旁骛攻主业的同时,公司管理层推动以动力为主轴的国际化多元化布局,对冲行业风险,实施“欧洲三部曲”+“北美二重奏”。2009年并购法国博杜安(高端船用动力供应商),2012年收购意大利法拉帝集团(豪华游艇制造商),同年持股德国凯傲集团(全球第二,欧洲第一的叉车制造商),整合林德液压(模块化液压系统供应商)。2016年并购美国德马泰克(仓储物流服务商),2017年收购美国PSI公司40.7%股份(可替代燃料动力系统供应商)。随后持续布局新能源动力系统产业链,入股巴拉德动力19.9%股份布局新能源燃料电池系统,入股锡里斯20%股份布局固态氧化物燃料电池。公司的多元化业务布局与全球收并购有望培育公司新的增长动力,并且对冲重卡板块的短期波动风险。2019年,潍柴动力海外收入占比40%,预计有效对冲国内短期经济压力。整体公司盈利韧性有望持续增强,具备较强的抗风险能力。

自2016年重卡治超以来,潍柴动力业绩增长持续超预期,伴随重卡行业空间扩容波动下降,公司布局完整重卡产业链有望充分受益,同时具备持续超越行业的业务与管理潜质,潍柴动力盈利的韧性提升。中长期看,公司CAPEX高峰会逐步过去,叠加充沛现金流为分红留出空间,国际化多元化业务稳步推进,海外收入占比提升,未来业绩有望稳健增长,蓝筹白马属性愈加凸显,公司估值有望逐渐由周期股向价值股切换,估值中枢持续上移。

江西铜业是集采矿、选矿、冶炼、贸易、技术为一体的国内最大的综合性铜生产企业。公司生产的阴极铜在伦敦金属交易所和上海期货交易所注册,是期货市场主要交割品牌之一。公司不仅是中国最大的铜生产基地,也是中国最大的伴生金、银生产基地,还是中国重要的化工基地。江西铜业拥有目前国内规模最大的德兴铜矿及多座在产铜矿,贵溪冶炼厂为全球单体冶炼规模最大的铜冶炼厂,公司也是国内最大的铜加工生产商。

周期龙头优势显现,熨平周期、降低波动。2015年及以前,江西铜业的经营情况与铜价关系密切,铜价波动直接影响公司景气程度,江西铜业ROE的波动较大。2016年,国际铜价降至阶段性低点,叠加国内供给侧改革成功推进,江西铜业的ROE开始从底部回升。更重要的是,作为中国铜业的龙头公司,江西铜业的规模优势、资源优势、技术优势开始显现,即使2018-2019年铜价重新下行,江西铜业的ROE表现相对稳定,成功实现熨平周期、降低波动。

(文章来源:证券市场周刊)